每个月发布的金融数据非常重要,但是分析难度比较大。主要原因是,金融数据中有很多是月度环比数据,比如1月新增贷款,就是1月底贷款存量,与上个月底存款存量的比较。月度环比数据,最大的问题就是,季节性干扰太大。尤其是1月和2月,叠加了春节干扰,噪音尤其大。

那么为了避免季节性干扰,有些分析,用的是社融存量的同比增速。用存量的同比,确实可以剔除季节性干扰。但是存在另一个问题,就是重要的经济数据,比如GDP、工业增加值、消费等,其实是流量的同比,相当于存量的二阶导。因此我们用社融存量的同比,相当于存量的一阶导,无法准确对应。

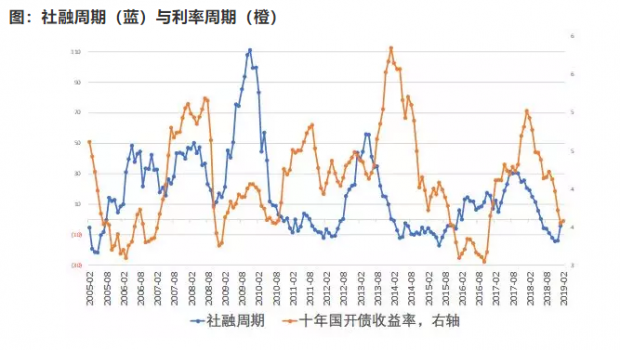

因此我们用月度社会融资规模,做了季节性处理之后,来看看与利率走势的关系。从下图可以看到,以社融为代表的金融周期,与利率周期有较强的相关性,而且更重要的是,社融周期有一定的领先性。

我们来看看近两轮周期中的表现:第一轮,2012年5月,社融周期见底,随后2012年7月,利率周期见底,经过震荡之后,2013年5月利率大幅抬升。

第二轮,2015年6月,社融周期见底,随后2016年1月,利率周期见底,2016年10月,利率大幅抬升。

背后的逻辑是什么呢?笔者猜测,当金融周期见底反弹的时候,利率受到情绪驱动,变得更加谨慎,因此利率随后见底。

但是此时市场正在观察,金融周期的反弹能否持续。因为金融周期的反弹,可能有两种情况,一种是由于实体经济融资上升,所带动的“真反弹”,另一种是由资金“空转套利”,所带动的“假反弹”。所以1月份金融数据,市场争议的一个焦点,就是票据融资的套利问题。

考虑到资金“空转套利”容易被监管问责,而且资金“空转套利”一定有利益受损的一方,这就决定了资金“空转套利”无法长期持续,因此“假反弹”往往不可持续。

那么我们现在在2018年12月,已经观察到了一个很明显的金融周期的短期底部,因此今年2月,利率见底,是符合历史规律的。因此现在我们要重点考虑的问题,是金融周期的反弹,是真反弹还是假反弹。

这需要持续跟踪,考虑到春节的季节性干扰,2月份金融数据表现不会太好,这是符合预期的。比较重要的是,3月份的金融数据,这将会在4月中旬发布,如果3月金融数据延续了反弹趋势,那么利率很可能走出一轮40BP左右的小熊市。

那么小熊市之后,我们要看今年四季度名义经济数据能否出现触底反弹,如果名义经济数据出现反弹,那么利率可能会进一步上行。

最后笔者要说,即便名义经济数据反弹,实际经济数据,很可能继续下行。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号