政府工作报告一年一次,描绘当年的经济政策蓝图。今年有一个特殊的背景,就是中美刚刚经历了长达一年的贸易摩擦,虽然现在贸易摩擦出现了阶段性协议的曙光,但是仍然给我们的经济政策打下了明显的烙印。我们不妨站在中美贸易摩擦的背景下,看本次政府工作报告有哪些值得关注的要点。

一、增值税减税与赤字率调整

本次政府工作报告中,增值税减税幅度略超预期。本次报告讲到,将制造业等行业现行16%的税率降至13%(市场预期降税2%-3%),将交通运输业、建筑业等行业现行10%的税率降至9%。增值税减税,与贸易摩擦的相关性很高,那么这次减税幅度有多大呢?

我们来参考一下去年的减税力度。2018年5月1日起,制造业等行业增值税税率从17%降至16%,将交通运输、建筑、基础电信服务等行业及农产品等货物的增值税税率从11%降至10%,根据财政部的口径,预计全年可减税2400亿元。

由于去年的增值税减税是自5月1日开始,因此如果折算成全年12个月,那么12个月的减税幅度大概是3600亿元。那么今年制造业等继续减税3个点,交通运输业等继续减税1个点,那么大概匡算,增值税减税幅度在5000亿左右。

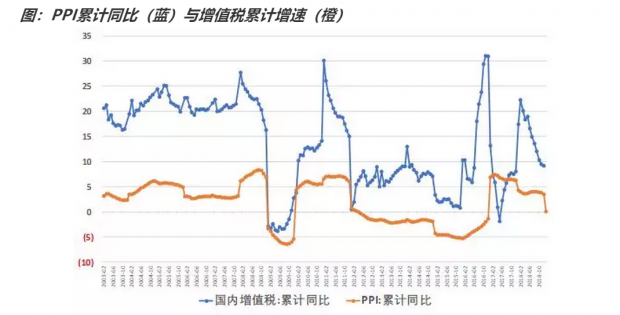

我们在前文《算一算明年的实际减税空间有多大》中讲到,增值税增速与PPI增速,基本上保持一致。今年1月PPI增速0.1%,市场对全年PPI增速预期在2%或更低,在低位的PPI,叠加减税效用,今年的增值税增速可能仅有5%左右。

那么另一个问题来了,根据政府工作报告,今年赤字率拟按2.8%安排,财政赤字2.76万亿元,赤字金额比去年增加3800亿元(其中中央财政赤字增加2800亿元,地方财政赤字增加1000亿元)。

我们在前文《赤字率2.8%是高还是低?》中讲到,今年财政赤字比去年增加了3800亿元,主要是为了对冲个人所得税的减税。

那么今年财政收入因为减税而减少,财政赤字扩张的幅度又不大,这就意味着,今年财政要么靠挖潜,要么靠减支。根据财政部披露,2016年地方财政结转结余资金为9246亿元,这笔钱2017年动用了8407亿元,2018年动用规模未知,但是总的来说,历史结余资金应该不多。因此主要是靠减支,今年财政支出的压力应该是极大的。

二、2019年是否会降息

今年的政府工作报告中,有一句话“适时运用存款准备金率、利率等数量和价格手段”,里面提到了“利率”的字眼,我们不妨来看看过去历年的政府工作报告中,对货币政策的具体用词。

2013年政府工作报告:综合运用多种货币政策工具,调节市场流动性,保持货币信贷合理增长,适当扩大社会融资规模。

2013年实际表现:存款准备金率:保持不变;贷款基准利率:保持不变。

2014年政府工作报告:加强宏观审慎管理,引导货币信贷和社会融资规模适度增长。今年广义货币M2预期增长13%左右。

2014年实际表现:存款准备金率:保持不变;贷款基准利率:降息0.4个百分点。

2015年政府工作报告:广义货币M2预期增长12%左右,在实际执行中,根据经济发展需要,也可以略高些。灵活运用公开市场操作、利率、存款准备金率、再贷款等货币政策工具。

2015年实际表现:存款准备金率:降准2.5个百分点;贷款基准利率:降息1.25个百分点。

2016年政府工作报告:要统筹运用公开市场操作、利率、准备金率、再贷款等各类货币政策工具,保持流动性合理充裕。

2016年实际表现:存款准备金率:降准0.5个百分点;贷款基准利率:保持不变。

2017年政府工作报告:要综合运用货币政策工具,维护流动性基本稳定,合理引导市场利率水平。

2017年实际表现:存款准备金率:保持不变;贷款基准利率:保持不变。

2018年政府工作报告:疏通货币政策传导渠道,用好差别化准备金、差异化信贷等政策。

2018年实际表现:存款准备金率:降准2.5个百分点;贷款基准利率:保持不变。

那么2019年的货币政策怎么看呢?2019年政府工作报告中,涉及货币政策的,笔者认为有两个点值得关注。第一点是我们前面提到的,“适时运用存款准备金率、利率等数量和价格手段”,里面这个“利率”的字眼。回顾过去几年的货币政策表述,可以看到,提到“利率”,确实是有降息的可能性,但是并不是百分百对应,只能说是降息已经作为了比较靠前的备选的政策手段,出台的可能性较高。

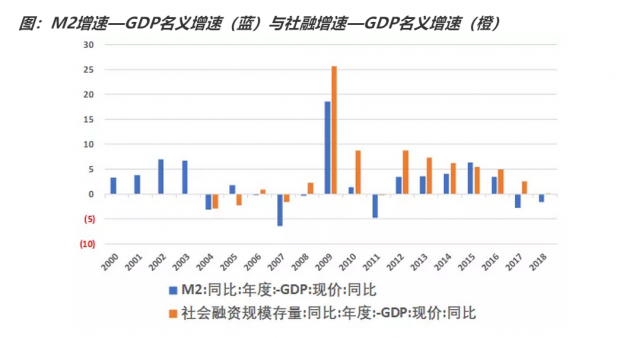

第二点是今年报告中提到“广义货币M2和社会融资规模增速要与国内生产总值名义增速相匹配,以更好满足经济运行保持在合理区间的需要。”

我们来看看,过去十多年,自2000年以来,M2增速和社融增速,基本上高于GDP名义增速5个百分点左右。但是2018年,M2增速低于GDP名义增速1.59个百分点,社融增速与GDP名义增速持平。因此“广义货币M2和社会融资规模增速要与国内生产总值名义增速相匹配”,其含义是进一步提高M2和社会融资规模增速。

因此综上所述,今年的货币政策含义,应该是M2和社融增速进一步提高,进一步降低准备金率,而降低基准利率作为后备手段,当经济下行压力过大,或者贸易谈判出现意外等情况下,采取降息。

三、看不懂的稳就业

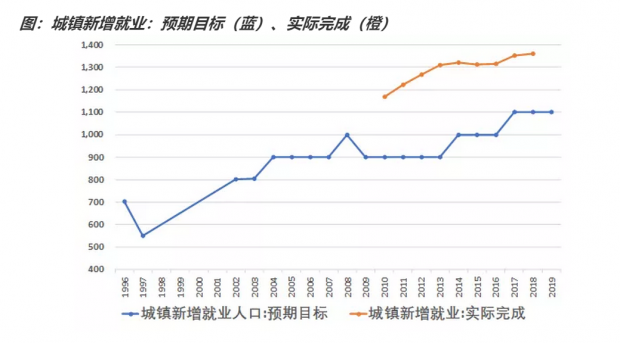

今年政府工作报告中,专门提到“今年首次将就业优先政策置于宏观政策层面,旨在强化各方面重视就业、支持就业的导向。”但是如果我们来看看,过去几年的就业状况。2018年新增城镇就业目标1100万人以上,2018年实际新增城镇就业1361万人,过去几年,城镇新增就业都是大幅超越预期目标。

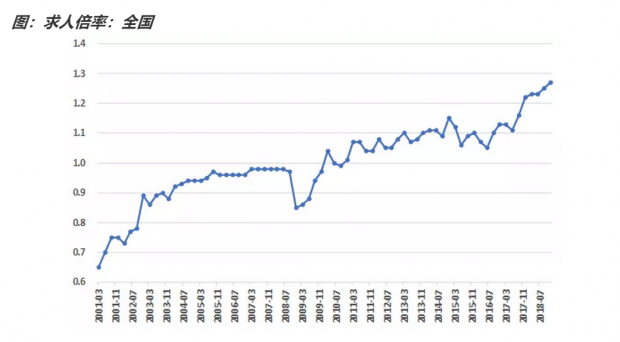

我们再来看看反应劳动力市场供需状态的求人倍率。当求人倍率大于1,说明职位供过于求;如果求人倍率小于1,说明职位供不应求。从下图可以看到,2018年四季度,全国求人倍率为1.27,简单理解,就是一个求职者,平均面对的是1.27个岗位。单从数据上看,就业压力并不是很大。

尤其是现在,我们的人口老龄化加剧,60后群体开始进入批量退休期,又会腾挪出一大批就业岗位。但是从政府工作报告来看,今年的稳就业力度很大,甚至包括了高职院校今年大规模扩招100万人。

既然就业数据显示就业压力不大,那么为什么中央要高度重视就业工作呢?笔者猜测,原因可能有三个,第一是就业数据不实,实际就业压力更大,这个超出了笔者的能力范畴,不多说;第二是中央为贸易摩擦的负面冲击预留缓冲垫;第三是不排除今年要大幅收缩所谓的“体制内”就业,类似于1998年。

因此综上所述,笔者认为,中美贸易摩擦,在今年的政府工作报告中留有明显的烙印。为了应对中美贸易摩擦,我们推出了略超预期的减税措施,进而压缩政府支出;为了应对中美贸易摩擦,我们预留了降息作为备选的政策手段;为了应对中美贸易摩擦,我们将稳就业摆在了宏观政策的首位。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}