阅读:0

听报道

今天上午,海关总署公布了2月份进出口数据,其中,2月份以美元计价出口同比下降20.7%,而市场预估为-5.0%,进口同比下降5.2%,而市场预估为-0.6%,实际表现明显差于市场预期。这又与今年1月份“亮眼”的贸易数据形成了鲜明的对比,还是有必要分析一下背后的故事。

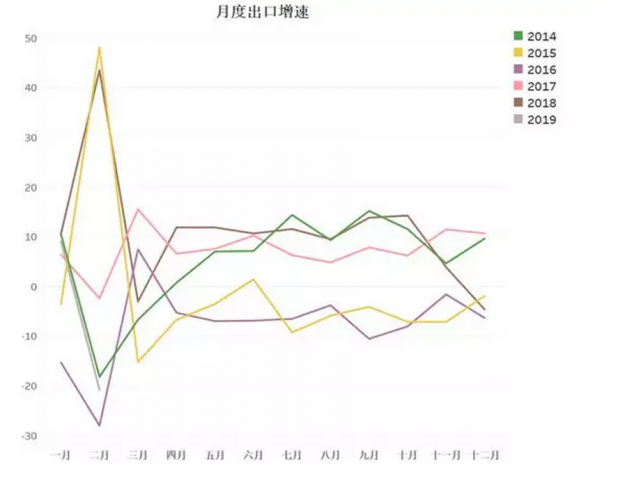

首先,我们要考虑春节对数据的干扰。从下图可以看到,2019年的出口走势,属于V型(1月高,2月低),这是春节时点处于1月末2月初的特征,类似走势的还有:2011年(春节2月3日),2014年(春节1月31日),2016年(春节2月8日),2017年(春节1月28日),2019年(春节2月5日)。

尤其是今年的月度出口走势,与2014年高度一致,因此至少从月度数据上说,我们认为,2月份出口基本上符合春节的季节性特征。

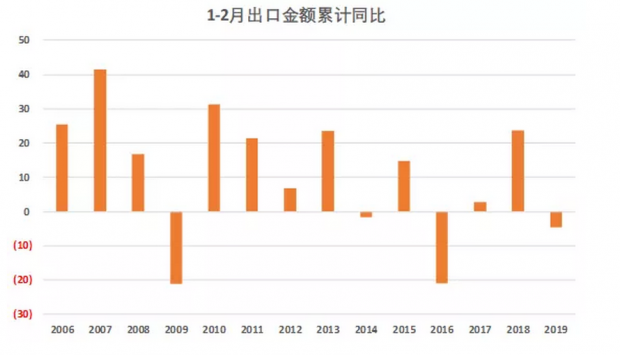

那么我们更关心的是,1-2月的累计数据。2019年1-2月,累计出口同比下降4.6%。从过去十几年的数据来看,仅好于2009年和2016年,至少从1-2月的累计数据来看,表现不佳。

另一个表现不佳的数据是贸易顺差,2019年1-2月,贸易顺差累计值为437.1亿美元,低于2018年1-2月的506.25亿美元,我们知道,2018年全年的顺差表现是很差的,那么今年1-2月却仍然低于去年,这个不是好消息。

我们自然会好奇,下一步出口会怎么走。出口的先行指标,是外围经济体的动能。从下图可以看到,橙线所代表的外围需求先行指标,未来半年出现继续下行的走势,这意味着,今年上半年出口形势可能越来越差。

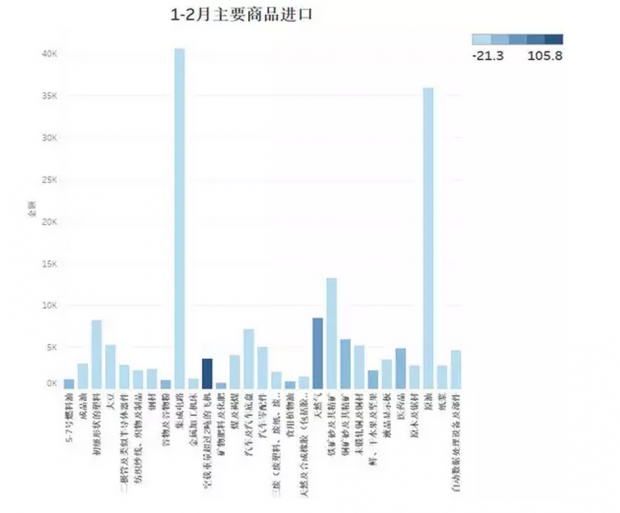

最后,我们再来看看1-2月的重点商品的进口情况。下图中,柱的高度,是1-2月份的累计进口金额,柱的颜色,是进口金额的同比,颜色越深,增速越高。

我们发现,1-2月,我们最大的进口商品,集成电路,进口数量同比下降10.8%,进口金额同比下降8.6%;原油,进口数量同比增长12.4%,进口金额同比增长2.2%。

集成电路进口的下降,笔者认为应该与国产化替代有关,而原油进口保持低位,应该与油价仍在低位有关。

综上所述,从2月份的贸易数据来看,虽然有春节的季节性干扰,但是剔除了季节性因素之后,出口表现仍然不佳,主因是外围需求放缓,带动出口下行,贸易周期出现下行迹象。

但是整体顺差,可能没有出口那么差,因为我们的进口大项,集成电路呈现国产化替代的迹象,而原油也没有明显的拖累。

不过我们要留意另一件事,根据目前公布的信息,中美之间仍在就贸易议题进行密切磋商,两国签署贸易协议的可能性越来越高。但是考虑到外围经济的增长动能减弱,贸易协议即便签订,对出口的提振效果可能并不会很明显。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号