今天,3月份PMI数据发布。其中3月制造业PMI 50.5,预期49.6,3月比上月上升1.3个百分点,重回临界点以上。这个数据该怎么看?

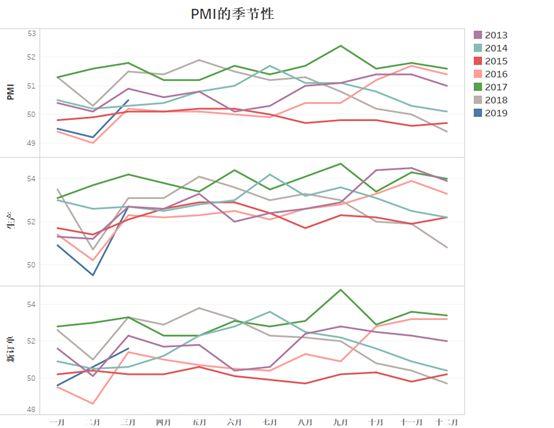

首先,我们要注意,PMI是一个月度环比数据,即PMI反映的是本月与上个月的比较。既然是月度环比数据,那么就逃不开季节性。当然,官方发布的PMI已经做过了季调,但是由于春节的季调是世界性难题,因此春节附近的月份,季调仍然是不充分的。因此我们先来看看,春节附近,历年PMI的表现。

从上图可以看到,历史上很多年份,都出现了2月份PMI出现尖底、3月份大幅拉升的V型走势。其中,比较明显的有2013年、2016年、2018年。这就说明,春节假期对PMI的扰动,很难完全剔除。

从PMI的绝对水平来看,过去7年的3月份PMI均高于50的枯荣线。今年3月份PMI50.5,高于2015年的50.1,2016年的50.2和2014年的50.3,低于2013年50.9,2018年51.5和2017年51.8。并且低于历史3月份50.8的平均值。

因此如果考虑春节扰动的话,我们认为3月份的PMI是一个中规中矩的数据,谈不上多么好。为了更严谨的分析,我们需要对官方PMI进行季节再调整。

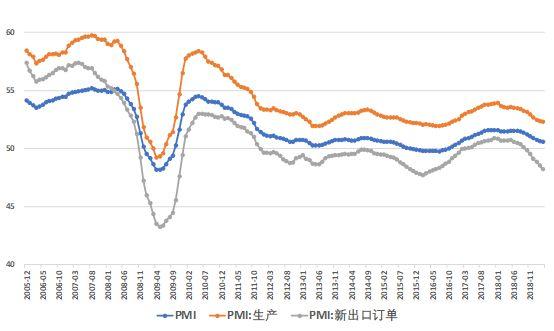

图:PMI的季节性再调整

从上图可以看到,经过季节性再调整之后,PMI:生产分项停止下行,但是PMI:新出口订单仍然继续大幅下行,因此综合下来,PMI的下行速度减缓。

也就是说,现在外需的情况仍然不乐观,但是生产端开始呈现企稳的迹象。为什么会出现这种情况呢?我们不妨从分别来看看大型、中型、小型企业的PMI:生产分项的表现。

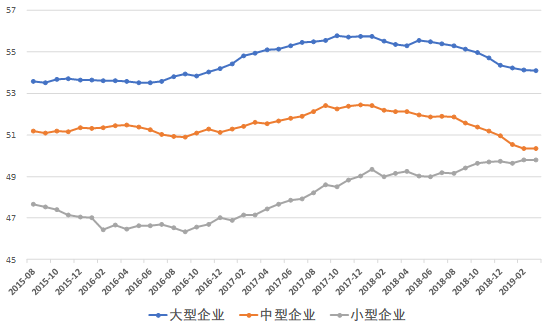

图:分企业规模的PMI:生产

从上图可以看到,小型企业的生产分项已经开始上行,中型企业的生产分项筑底。这主要是得益于近期大力推动的支持小微企业融资、减税降费等政策。

因此我们看到,虽然说3月份PMI“超预期”有点名不副实,但是政策托底的刺激政策,包括支持小微企业融资、减税降费、地方政府债券扩容加速等,确实在发挥作用。

最后回到本文的题目,笔者认为,3月PMI“超预期”,背后的故事是,经济仍然下行过程中,尤其是外需的压力非常大。但是另一方面,政府托底的逆周期作用也在加强,这就延缓了下行的速度,呈现出经济下行放缓的迹象。未来经济能否企稳,还要继续观察政策对冲的力度和效果。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号