中国3月份以美元计价出口同比增长14.2%,(路透调查中值为增长7.3%),2月份为-20.7%,3月份出口增速出现大幅反弹。考虑到现在市场对于基本面走向的分歧比较大,因此出口的大幅反弹,更需要深入分析。

对于月度宏观数据而言,一个重要的干扰就是季节性。为了剔除季节性的干扰,一个常用的方法是看同比,将今年的数据与去年同期作比较。但是由于每年春节的日期在变化,因此春节假期,仍会对同比数据带来较大干扰。

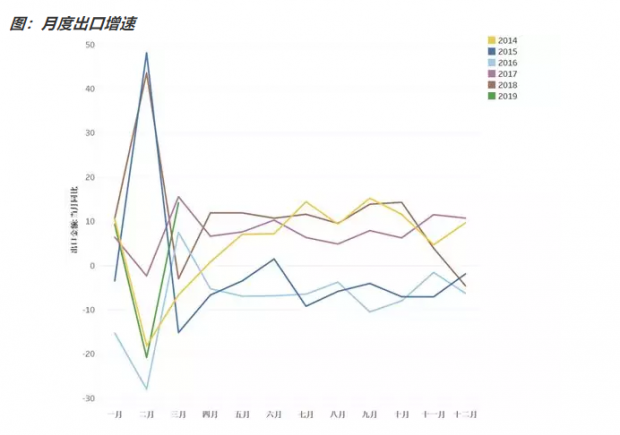

从我们的经验来看,春节对价格类数据的扰动不大,但是对生产类数据的扰动非常大。尤其是今年,因为今年的春节是2月5日,由于春节前5天和春节后15-20天处于假期,因此今年2月,基本上处于停工状态。所以会带来2月的数据特别差,而1月和3月又出奇的好。

从下图的月度出口增速来看,绿色的2019年线,画了一个深V走势,是典型的春节特征。

那么我们需要先对出口数据进行春节的季节性调整,才能获得更准确的分析。处理春节的季节性,一般有三种方法,分别是含春节的季节性调整模型,1-3月的累计同比以及平滑,我们分别来看看。

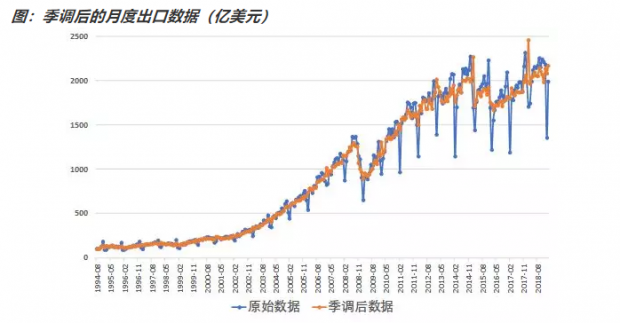

我们首先来看含春节的季节性调整模型。下图中的蓝线为原始月度出口,红线为季调后的月度出口。可以看到,季调后的数据,明显过滤了春节扰动,对趋势顾虑的把握更准确。

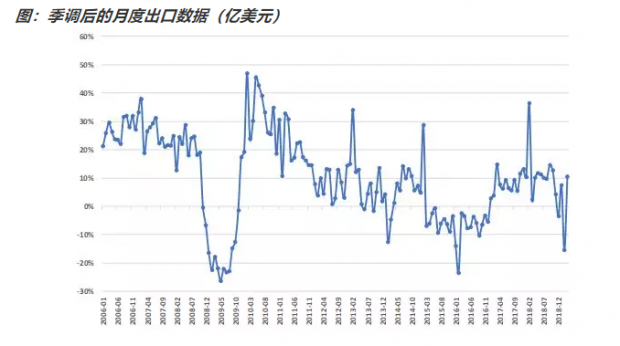

那么我们来看看季调后的月度出口同比。从下图可以看到,剔除了季节性之后,3月份出口增速10.46%,仍然是一个明显的反弹。

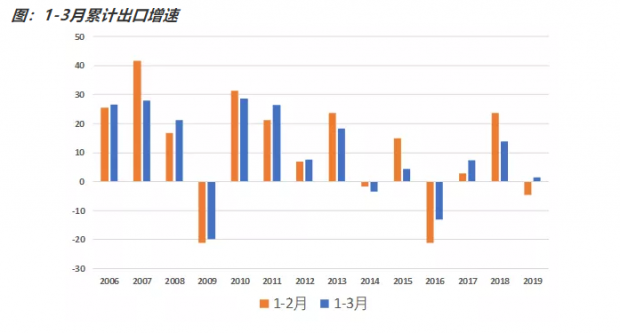

我们再来看看1-3月的累计出口增速。2019年1-3月,累计出口同比增长1.4%,好于1-2月的-4.6%。但是从过去十几年的数据来看,仅好于2009年、2016年和2014年,至少从1-3月的累计数据来看,表现一般。

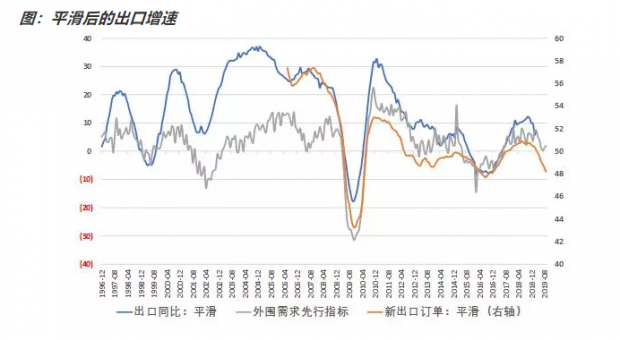

我们更好奇的是,下一步出口会怎么走。出口的先行指标有两个,其一是外围经济体的动能,其二是PMI中新出口订单。从下图可以看到,灰线所代表的外围需求先行指标,以及橙线所代表的新出口订单,均显示未来的出口形势不太乐观。

我们来总结一下本文的结论。从季调后的3月份出口增速来看,3月份出口确实出现了明显的反弹。但是结合一季度整体的出口来看,一季度出口增速为1.4%,仅仅是企稳。因此笔者认为,3月份出口,更多是一种修复行情。从前瞻性指标来看,二季度出口形势仍然不乐观。

不过我们要注意到,一季度贸易顺差为763.09亿美元,较去年增长70.1%,背后原因主要是油价同比下跌。这就意味着,今年一季度的经常账户,会好于去年。这会对今年的人民币带来支撑。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}