阅读:0

听报道

今天上午,国家统计局公布了一季度经济数据。因为今年的春节是2月5日,而春节前5天和春节后15-20天处于假期,因此今年2月,基本上处于停工状态。所以会带来2月的数据特别差,而1月和3月又出奇的好。因此一季度整体的经济数据,是研判当前经济运行质量的重要依据。

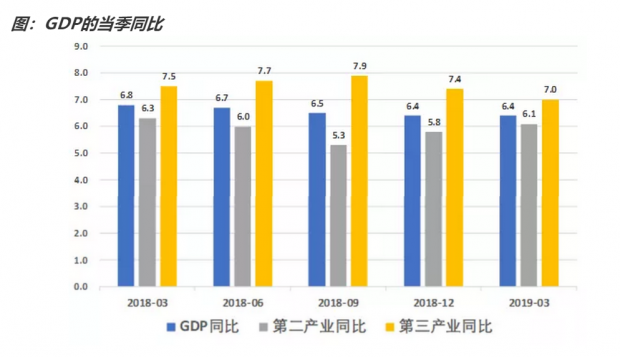

我们首先来看看GDP的整体表现。一季度GDP增长6.4%,与去年四季度持平,从各分项来看,第二产业同比6.1%,高于去年四季度的5.8%;第三产业同比7.0%,低于去年四季度的7.4%。

第二产业主要是:工业(包括采矿业、制造业、电力、燃气及水的生产和供应业)和建筑业。自去年三季度以来,第二产业上行,第三产业回落,这是当前经济的一个整体轮廓。

文章开头提到,春节对经济数据有干扰。春节的季节性干扰,对生产端的影响尤其大。因此对工业增加值的分析,我们主要是考虑一季度的整体数据。2019年1-3月份,规模以上工业增加值同比实际增长6.5%,较2018年1-3月回落0.3个百分点,较2018年全年上行0.3个百分点,呈现小幅反弹。

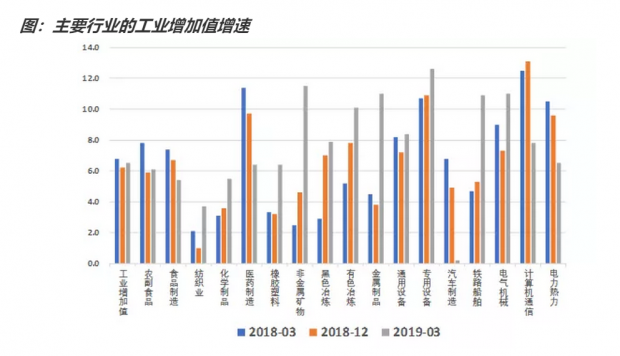

我们来看看主要行业的工业增加值增速如下图。可以看到,回落幅度最大的是汽车制造,由2018年的4.9%回落至今年一季度的0.2%。计算机通信的回落幅度也很大,由2018年的13.1%回落至今年一季度的7.8%。

这两个行业的回落早有端倪。汽车销量已经经历了半年多的下滑,根据中汽协最新的数据,1-3月,乘用车销量比上年同期下降13.7%。而根据中国信通院的最新数据,1-3月,国内手机市场总体出货量7693.1万部,同比下降11.9%。汽车和智能手机销量的疲软,已经传导到生产端。

但是我们要注意,并非所有行业的增加值都在下行。增加值增速攀升的有:非金属矿物制造、黑色金属冶炼、有色金属冶炼、金属制品、化学制品、橡胶塑料、铁路船舶等。

当然,不同的行业对整体工业增加值的影响也是不同的,我们做了一下拟合:整体来说,橡胶塑料、黑色金属冶炼、有色金属冶炼这三个行业,主要在拉升工业增加值,汽车制造和计算机通信在拖累整体工业。这就是目前的工业图景。

我们再来看固定资产投资。一季度,全国固定资产投资(不含农户)101871亿元,同比增长6.3%,增速比1-2月份加快0.2个百分点,比上年同期回落1.2个百分点。

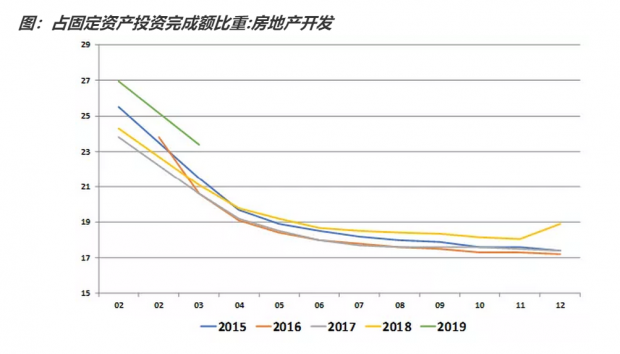

其中,工业投资同比增长4.4%,增速比1-2月份回落1.4个百分点,而且工业投资中断了自去年一季度以来的上行态势,开始向下。另外我们注意到,房地产开发占固定资产投资的比例,今年达到了过去十年来的最高。房地产是拉动一季度投资的重要力量。

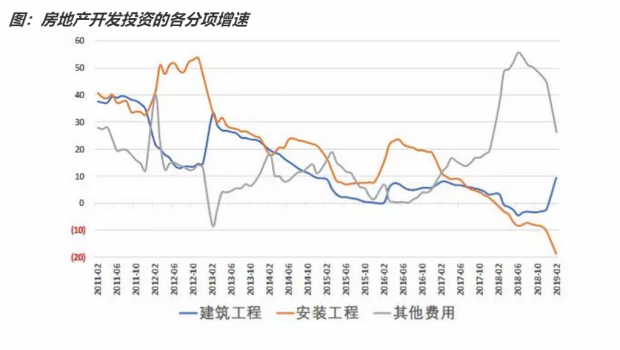

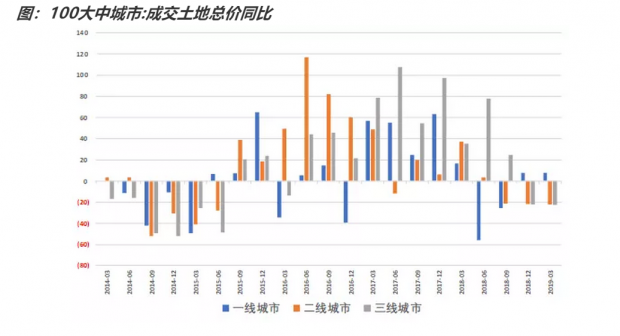

我们来看看房地产开发投资中的各分项的增速,从下图可以看到,房地产开发投资的主要拉动力量,是建筑工程,也就是土建等。同时我们留意到,房地产投资的其他费用增速回落很快,其他费用主要是土地购置费,那么现在开发商购地的情况怎么样呢?

从100个大中城市的土地成交情况来看,一季度,二线城市同比下降21.86%,三线城市下降22.75%,只有一线城市增长7.77%。从土地成交的情况来看,开发商正在撤离二三线,扎堆一线城市,这是一种防守策略。

由于一线城市的土地成交的绝对量不大,所以整体的土地成交额下滑。再结合房地产的建安投资上行,说明开放商在加速二三线城市的库存去化。

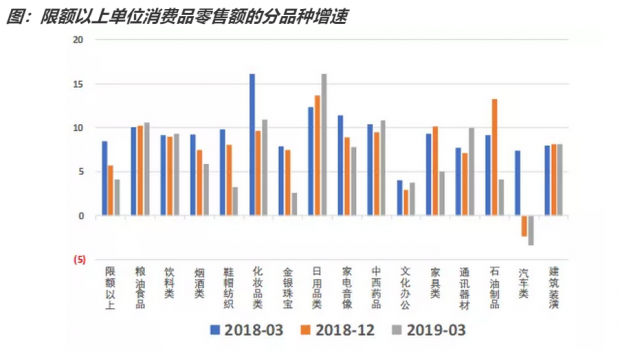

最后来看看消费情况。一季度,社会消费品零售总额97790亿元,同比名义增长8.3%。其中,限额以上单位消费品零售额增长4.1%,限额消费品增速明显低于整体增速。

我们来看看限额以上单位消费品零售额的分品种增速。从下图可以看出,增速下行最明显的是汽车类。石油制品的增速也明显低于去年,与当前的低油价有关系。家电音响与家具类消费表现同样不佳,与房地产销售有关系。鞋帽纺织和金银珠宝消费也出现下行。日用品消费上行。

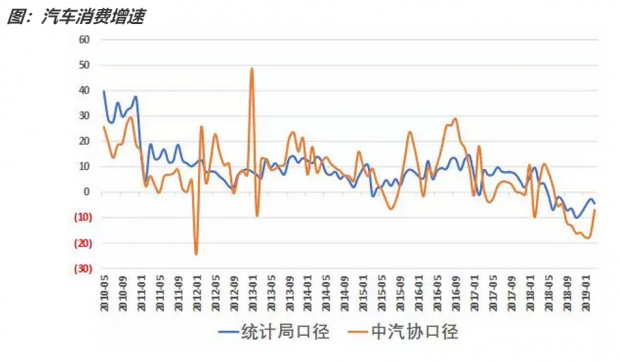

消费中,我们最关注的是汽车消费。从下图可以看到,统计局口径和中汽协口径的汽车消费增速,开始并拢,并且下行幅度收窄,显示汽车消费有企稳的迹象。

综上所述,从生产端来看,今年一季度生产端回暖主要是工业增加值回暖,虽然3月份工业增加值增速比较高,但是一季度整体看,还算中规中矩。

分行业来看,橡胶塑料、黑色金属冶炼、有色金属冶炼这三个行业,主要在拉升工业增加值,汽车制造和计算机通信在拖累整体工业。也就是说,生产端主要是老经济在发力。

为什么会出现老经济发力呢?我们再来到需求端,从固定资产投资来看,房地产是拉动一季度投资的重要力量。房地产投资中主要是建安投资在发力,建安投资加大对钢筋、水泥、玻璃等老经济的需求。而开发商拿地并不踊跃,而且在撤离二三线,扎堆一线,呈现出防守姿态。说明开放商在加速二三线城市的库存去化。

今年的出口会比去年差,主因是外需的回落。消费中,油价对汽油制品消费有所拖累,房地产相关的消费表现也一般。但是最大项的汽车消费降幅收窄,有企稳的迹象。

综上所述,今年一季度经济,有比较明显的冲开门红的迹象。展望未来,消费有望在汽车跌幅收窄的助力下企稳,出口仍然下行,但是今年财政支出提前,基建投资和房地产的建安投资会托底内需。因此今年整体经济形势,有可能呈现出弱企稳的走势,全年的GDP增速曲线可能会比较平。

注:本文的房地产投资占比分析的部分,得到了朱启兵老师的指点,特此致谢。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}