阅读:0

听报道

本文是一个闲聊的题目,源于前几天笔者发现,小区门口的一家周黑鸭关店了。笔者感到有点意外,因为周黑鸭作为一个知名的休闲食品品牌,其发展路径应该是稳步扩张的;无独有偶,最近处于风口浪尖的京东,宣布京东物流调整薪酬结构,取消底薪,提高揽件提成;还有一件事,4月8日起,摩拜单车宣布调整计费规则,起步价为1元/15分钟,骑行超过15分钟,每15分钟加收0.5元,相当于涨价。

这是笔者近期生活中碰到的三个现象,可以概括为:周黑鸭撤店,京东调薪,摩拜涨价。这三类分别是食品、电商、共享消费的代表,如果他们的发展遇到了困境,是不是意味着我们的增长红利见顶了呢?

我们先来讲一个营销学上的一个故事,叫做孤岛卖鞋。说的是两个销售人员去了一个不与外界沟通的岛屿开发市场,那里的人由于生产落后都不穿鞋。其中一个看见这样的情况就给公司说:这里的人都不穿鞋,没有市场可开发。另一个看了很兴奋的让公司马上运鞋过来,因为他觉得这里的人假如都穿他们公司的鞋,那销量该是多好!

由于中国地广物博,市场纵深很深,存在大量市场空白的区域。那么只需要不断的把产品推广到空白的地区,就可以持续获得销售增长。因此我们发现,大部分公司推崇渠道为王,销售团队的话语权远大于产品团队,含义就在此。

那么商业模式,可以简化为,一二线饱和了,就去三四线,城市饱和了,就去农村。但是渠道越下沉,人口密度越低,经营效率可能就会下降,因此通过渠道下沉来实现的扩张,终究是有边界的。

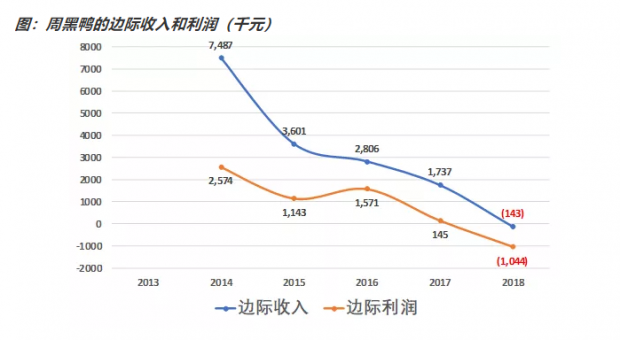

我们先以周黑鸭为例,来看看周黑鸭的扩张情况。从下图的周黑鸭的单店收入和利润来看,周黑鸭的单店收入,于2014年见顶,但是周黑鸭的单店利润,在2016年见顶。2017年,单店利润下降21%,2018年单店利润下降42%,单店利润下降,是规模不经济的信号。

除了单店收入和利润,我们再来看看周黑鸭的边际收入和利润。边际收入和利润,是指周黑鸭每年新增的门店,所对应的新增收入和利润。从下图可以看到,2017年边际利润为14.5万/店,为2016年的不足十分之一。2018年,边际利润为亏损104.4万/店,边际亏损,意味着开店越多,亏损越多,增长的天花板已经临近。

对于周黑鸭而言,盈利能力最强的位置,应该是人口密集、人流量大的交通枢纽区域,但是这些好位置终究是有限的。那么好位置覆盖完成之后,就会不断地退而求其次,最终达到增长的天花板。

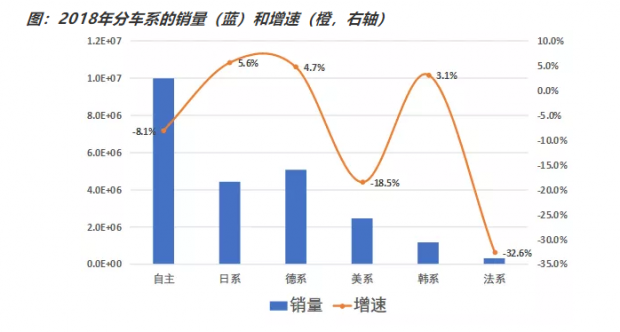

那么我们再来看看汽车的销售情况。从下图可以看到,2018年销量最大的是自主车型,占比约43%,但是增速为-8.1%。增速较快的是日系和德系,增速大降的是美系和法系。

我们再来看看,不同车型,对2018年汽车销量下滑的贡献度。可以看到,2018年中国整体汽车销量下滑,主要原因是自主车型销量的下跌,其次是美系。日系和德系对汽车销量有支撑作用。

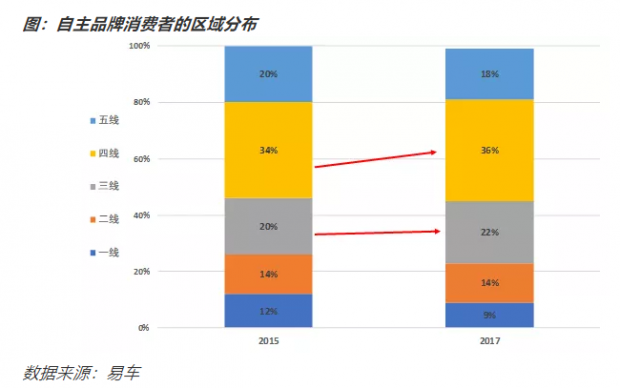

因此如果要探讨2018年中国汽车销售下滑的原因,首先分析的就是自主品牌的销售。从自主品牌消费者的区域分布来看,2015年到2017年,购买自主品牌的比例扩张的是三线和四线城市,一线城市出现萎缩。

那么我们可以猜测,前几年,自主品牌的扩张,主要是在三线和四线城市,那么2018年自主品牌的下滑,恐怕也是在三四线城市的扩张受阻。

自主品牌汽车,尤其是自主品牌的SUV车型,得益于其价廉、量足、性价比高的特点,得到了三四线城市的偏爱,相当于填补了过去合资车的市场空白。那么现在自主品牌在三四线城市的销量下滑,是否反映出,汽车市场的扩张,也出现天花板了呢?

关于汽车销售,有一个非常可惜的事情,笔者找到了一个数据库,叫做达示数据研究中心(DaaS-Auto),里面有全国几百个城市、细分车型的月度销量,可以对汽车销售有更深入的分析,可惜该数据库不对个人用户开放,感兴趣的机构用户,可以去看看。

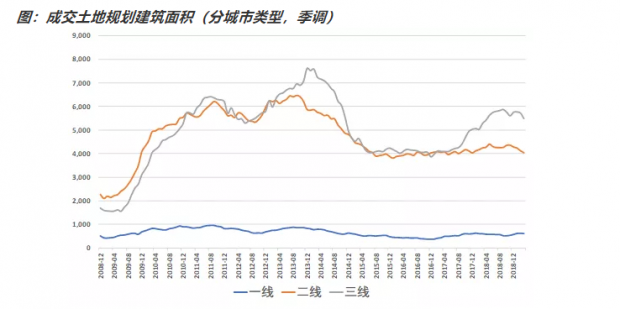

看完了汽车,我们再来看看房地产。我们先来看看,分城市类型的土地出让情况。从下图可以看到,虽然一线城市的土地单价比较贵,但是绝对面积并不大。而过去几年,土地市场的主角,是三线城市。

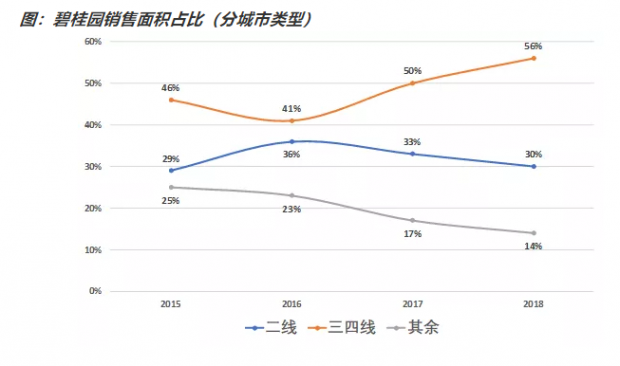

正是抓住了三线城市的房地产发展的机遇,碧桂园等开发商,才得以实现高速增长。从下图可以看到,自2016年开始,碧桂园在三四线城市的销售占比直线提升,由2016年的41%,提升至2018年的56%。

那么三四线城市,就是品牌开发商,过去没有覆盖到的一片空白区域,那么品牌开发商,依靠成熟的开发模式、高品质的物业、更实用的户型、高质量的施工等,就可以迅速的在三四线城市打开局面。那么如果现在二三线城市的土地市场开始下行,是否意味着,房地产的市场空间到达天花板了呢?

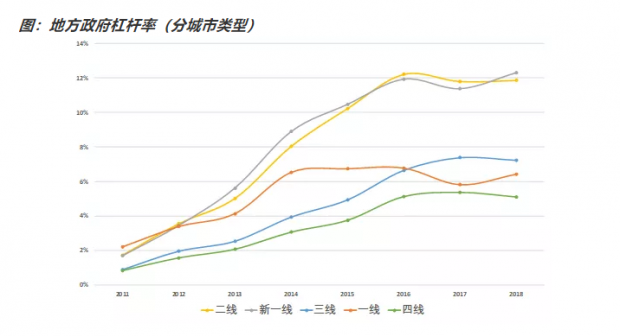

最后我们来看下基建,看基建主要是看地方政府的债务杠杆率。由于地方政府的全口径债务不透明,所以我们使用的数据是城投债的存量余额,来计算各城市的杠杆率。

从下图可以看到,至少基于城投债计算的地方政府杠杆率,与往常的直觉有所差异。地方政府杠杆率最高的,是新一线城市,其次是二线城市。而且这两者的增速,过去几年非常快。三线城市的杠杆率也有抬升。一线城市的杠杆率有所下降。四线城市的杠杆率水平不高,也许与四线城市的融资能力较差有关系。

注:上文所指的新一线城市有15个,分别为:成都市、杭州市、重庆市、武汉市、苏州市、西安市、天津市、南京市、郑州市、长沙市、沈阳市、青岛市、宁波市、东莞市、无锡市。

上文所指的二线城市有30个,分别为:昆明市、大连市、厦门市、合肥市、佛山市、福州市、哈尔滨市、济南市、温州市、长春市、石家庄市、常州市、泉州市、南宁市、贵阳市、南昌市、南通市、金华市、徐州市、太原市、嘉兴市、烟台市、惠州市、保定市、台州市、中山市、绍兴市、乌鲁木齐市、潍坊市、兰州市。

另外,2018年,根据城投债计算的杠杆率超过20%的城市如下,这些城市以二三线城市为主。

总结一下本文的思路。我们认为,由于中国具有巨大的地区差异和城乡差异,叠加我们的后发经济体的特性,因此中国经济呈现出一种溢出效应。即新产品、新模式、新工艺、新商业模式等,优先在一线城市落地,然后逐步向二线、三线、四线及乡村外溢。

这种外溢效应,使得中国经济具备一种韧性,因为我们14亿人的市场很大,纵深很深,而很多观察者过去唱空中国之所以失败,就是因为观察者们没有深刻认识到中国巨大的纵深市场。

但是另一方面,这种外溢效应总的来说,是有天花板的,伴随一线—二线—三线—四线—乡村的外溢,由于人口密度的降低,经营效率的下降,边际收益下降,边际成本上升,因此外溢效应终究有见顶的时候。

那么本文讨论的问题,就是目前是否正是外溢效应结束的时候?我们观察到的现象有:休闲食品周黑鸭销售的见顶、自主品牌汽车在三四线城市销售的见顶、土地市场在三线城市的见顶、地方政府杠杆率在二线、三线、四线城市的见顶。

如果我们判断,外溢效应整体上结束的话,就可以解释,为什么当前的经济形势,对刺激政策比较钝化。因为过去的市场空白,已经基本上都被填满了,现在并没有太多好的市场机会和空间。

那么回到文章的题目,我们的增长红利是否见顶?笔者认为,过去依靠渠道驱动的、依靠数量驱动的、依靠简单复制商业模式的增长红利,可能已经见顶。但是品质红利、质量红利、技术红利、创新红利等,未来的增长空间巨大。

那么该如何激发后者的增长红利呢?2004年上映的电影,《天下无贼》中葛优有一句很经典的对白:“二十一世纪最重要的是甚么?人才!”这句话固然很重要,但是不仅仅是人才,我们有14亿的人口基数,人才必然是层出不穷的。我们更重要的,是需要能够识人、用人、容人的伯乐,建立人尽其才、物尽其用的人才体系。

本文仅为笔者个人的粗浅观点的整理,期待更多讨论。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}