今天上午,央行公布了4月份金融数据。中国4月新增人民币贷款10200亿元,预期12000亿元,前值16900亿元。中国4月M2同比增8.5%,预期8.5%,前值8.6%。中国4月社会融资规模为1.36万亿元,预期1.63万亿,前值2.86万亿。

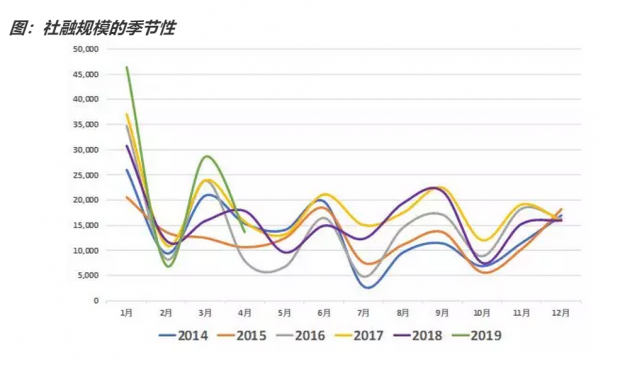

先来看看社会融资规模的月度季节性。从下图可以看到,每年的4月份,社融增量一般都会出现回落,4、5月份,往往是年内社融的低点,这与金融机构信用投放的习惯有关系。今年4月份社融1.36万亿元,过去五年的4月平均社融为1.34万亿元,基本上与历史平均持平,但是低于2017、2018年。

也就是说,继一季度社融创了历史天量之后,4月份社融数据恢复到历史平均水平。这就是4月份社融数据的整体定位。

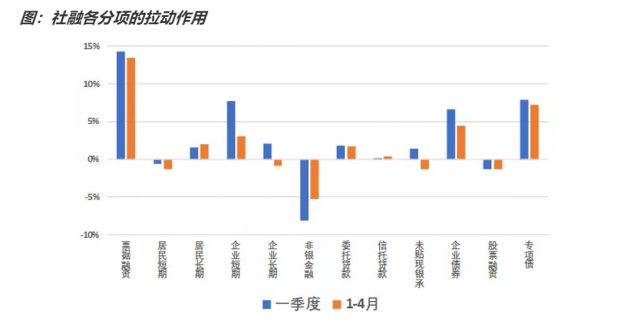

我们来看看,社融的各子项中,对社融增长的拉动作用的变化。从下图可以看到,票据融资是社融增长的首要拉动力,但是拉动作用较一季度有所减弱。企业短期贷款拉动作用明显减弱,企业长期贷款拉动作用转负,显示企业融资动力不足。居民长期融资拉动作用有所增强。企业债券有所下降,地方政府专项债微降,显示4月份发债有所放缓。非标融资变动不大,非银金融融资的拖累作用有所减弱。

从拉动作用上看,票据融资一枝独秀。企业贷款明显回落,显示企业长期贷款动力不足。居民贷款的体量已经很大,拉动作用不明显。4月份企业和地方政府发债的进度有所放缓。非标融资仍在低位。这就是4月份社融的整体结构。

然后我们来看看以社融为代表的金融周期的表现。从下图可以看到,在2018年12月,已经观察到了一个很明显的金融周期的短期底部,今年1月金融周期的反弹势头很猛,因此今年2月开始,利率出现小幅上行,是符合历史规律的。2月份受到春节假期影响,金融周期有小幅回调,但是幅度很小,价值不大。3月份社融数据,显示金融周期在进一步上行。但是4月份社融周期有所回落,利率也出现小幅回调。

总结一下本文的结论。从总量上看,4月份社融,由一季度的历史天量,恢复到历史平均水平,但是却低于过去两年,说明4月份社融还是有超越季节性的回落。

从结构上看,值得关注的是,1-4月,企业长期贷款的拉动作用为负,显示企业长期融资的动力不足,这与制造业投资增速回落是相匹配的,显示实体经济的长期投资不振。这背后反映出,金融机构对未来的预期,以及风险偏好仍然偏谨慎,目前的资金投放,主要是政策驱动的效果。

4月份社融周期有所回落,利率也小幅回调。高频数据显示,预计二季度各项经济指标将有所回落。目前贸易争端又有所升温,将会对经济带来负面冲击。基本面难言理想,债券市场将进入振荡期。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号