阅读:0

听报道

最近猪肉和水果的价格涨得比较快,引发了市场对未来通胀前景的关注和讨论,甚至有分析提出了“滞涨”的判断。当然我们对“滞涨”的判断要更谨慎些,根据经典的美林时钟理论,经济周期一般分为衰退—复苏—过热—滞涨。我们之前并没有经历明显的过热阶段。

我们首先通过南华期货指数体系来观察价格变化。从下图中的南华工业品和农产品指数来看,两者的历史走势基本上契合。这种契合是符合逻辑的,原因之一,农业生产需要用到化肥、农药等工业品,工业品价格会向农产品传导;原因之二,两者都受到劳动力成本的影响。

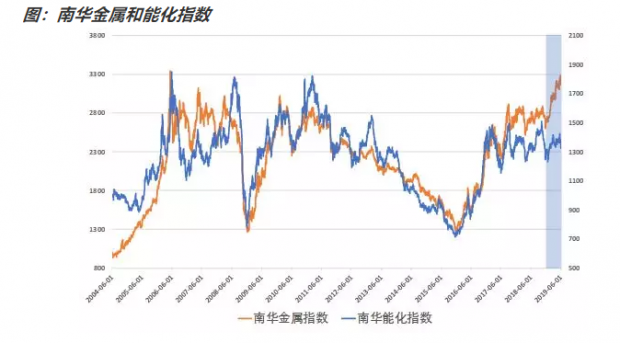

不过我们发现,2017年6月份起,两者开始出现明显的背离,而且这种背离是不常见的。我们更有必要考察工业品价格上涨的原因。南华工业指数有两个组成部分,分别是南华能化指数和南华金属指数。其中,能化指数品种包含天然橡胶、焦炭、原油、动力煤、聚乙烯、PTA、焦煤、聚丙烯、玻璃、石油沥青、PVC、甲醇、燃料油。金属指数品种包含螺纹钢、铁矿石、热轧卷板、线材、锰硅、硅铁、铜、铝、镍、锌、铅、锡。

从南华金属和能化指数来看,2017年6月份后,金属和能化指数都是稳中略强,基本契合。但是两者自2019年一季度之后出现背离,金属指数明显走高,能化指数稳中有落。

我们总结一下近期的价格走势,南华工业品和农产品价格指数,自2017年6月份起,开始出现背离,工业品指数稳中走强,农产品指数偏弱。工业品指数中,2019年一季度之后,金属和能化指数出现背离,金属指数明显更强。

我们把南华工业品指数与美国的制造业和采矿业PPI做一下对比。从下图可以看到,南华工业品指数,与美国采矿业PPI的波动趋势,基本一致。与美国制造业PPI也大体一致,但是制造业PPI的波动更平缓一些。但是如图中阴影所示,今年以来南华工业品指数与美国PPI同样出现了背离。

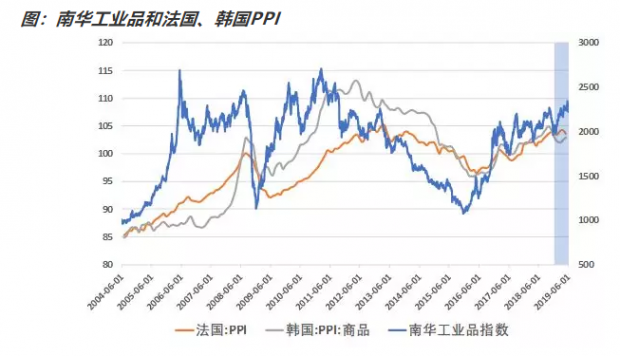

同样,我们对比了南华工业品指数和法国、韩国的PPI,得到了类似的结论。也就是说,通过国际比较,我们观察到自2016年以来,全球工业品经历了一轮同步的价格上涨,但是这轮涨势的高点在2018年四季度。中国与之不同的是,从南华工业品来看,在2019年出现了独自继续上涨的走势。

那么我们来看看,南华工业品指数,与制造业周期的关系。从下图可以看到,无论是中国制造业PMI:生产,还是全球制造业PMI,在2016年一季度到2018年二季度,都呈现出一个制造业的上行周期。那么制造业需求的上行,对同期工业品价格的上涨,起到了重要的拉动作用。当然,同期也有中国的供给侧改革的影响,但是笔者倾向于需求端的作用更重要。

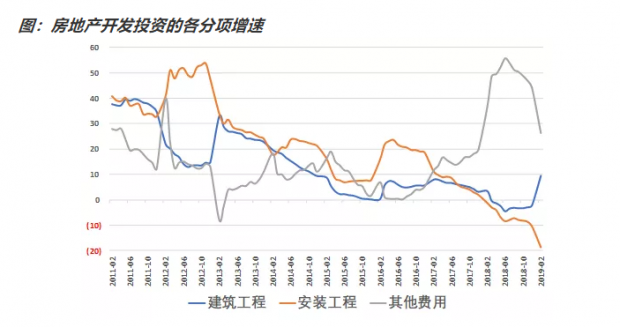

那么现在的问题在于,在全球和中国制造业在2018年下半年开始下行以来,中国的工业品为什么出现了独立的上行走势。笔者猜测,原因在于近期在融资回暖的助力下,我们的房地产施工明显加快,开发商在加速去库存,从而带动了建筑业产业链的价格上涨。

这也就解释了近期南华工业品指数中,金属指数和能化指数的背离。同样,我们也逐一观察各具体产品的价格指数,螺纹钢、铁矿石、焦煤、焦炭、玻璃五个指数,是近期上涨最明显的。其他指数上行不太明显。

我们在回顾一下本文的分析。我们首先发现了2017年6月份以来,工业品和农产品的背离。随后我们考察了全球和中国的制造业周期,2016年一季度到2018年二季度出现了制造业的上行周期,这带动了工业品价格的上涨。但是进入2019年以来,中国的工业品出现了独立的上涨行情,这与中国的房地产施工回暖有关系,螺纹钢、双焦、玻璃等是领涨品种。

从农产品来看,南华农产品指数目前仍在低位。不过近期涨价较为凶猛的猪肉等肉类、梨等水果,并不在南华农产品指数中。但是近期涨价较凶的主要原因,在于供给端。一般来说,供给收缩很难持续推动价格上涨,因为随着价格上涨,供给需求会逐步填补。

总的来说,当前存在部分品种因为供给短缺带来的结构性价格上涨,但是考虑到当前制造业仍处于下行周期中,短期来看,通缩压力仍然大于通胀。

本文的思考感觉还不太成熟,后续会继续讨论。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}