阅读:0

听报道

http://wanzhao.blog.caixin.com/archives/209303转眼间,“811”汇改已经过去四周年了,我们也会在每年的8月11日左右,写文章回顾一下,比如《人民币的征途是星辰大海——“8·11”汇改两周年记》。回顾过去一年多的人民币走势,一个核心驱动因素,是贸易摩擦的一波三折。

2018年3月23日,USTR发布《301报告》,贸易摩擦正式开始,2018年3月底,人民币触及本轮低位6.27,然后一路向上。

2018年12月1日,阿根廷峰会后,双方暂停摩擦,2018年11月,人民币触及高位6.97。

2019年1月7日至1月9日,中美双方在北京举行中美经贸问题副部级磋商会议。随后,谈判气氛持续偏暖,人民币一路升值至2019年4月中旬的6.69。

2019年五一假期后,美方单方面上调关税税率,贸易摩擦再起波澜。五一假期至今,美方已经两次上调关税税率,人民币由2019年4月中旬的6.69,上行至破7,截至目前企稳在7.05。

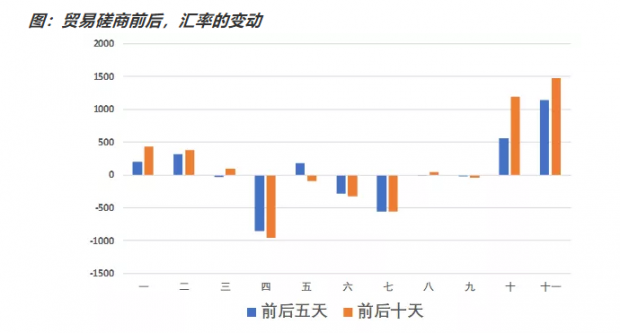

我们在前文《贸易磋商前后,人民币汇率怎么走》中,分析了贸易磋商对汇率有没有短期的外生冲击。从过去十一次的历史磋商来看,没有一致的方向。磋商前后,汇率的变动主要与当时谈判的大气氛有关,如果美方的态度趋硬,则趋贬,如果双方的关系缓和,则趋升。

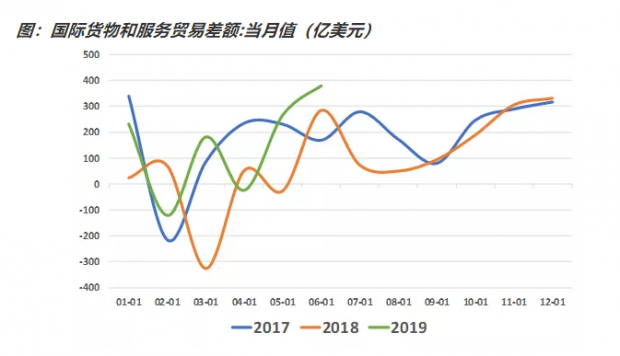

对于贸易摩擦,我们从一年半前的意外、不解,到现在的镇定应对。从月度的国际货物和服务贸易差额来看,今年前6个月,国际货物和服务贸易差额合计920亿美元,明显好于去年同期的79亿美元。也就是说,经历了贸易摩擦一年多的洗礼之后,我们的国际收支账户是明显好转了,而不是恶化了。当然,国际收支的影响因素有很多,但是这个结果仍然给我们很大的信心。

从7月底,磋商双方的表态来看,第一,双方仍然存在核心分歧;第二,双方的互信水平较低。比如农产品购买这种议题,在过去的谈判中,并不是一个很大的事儿,现在似乎都需要重点谈了。如果本次关税上调最终兑现的话,可能是全面对抗的一个预兆。考虑到两国的经济基本面都比较有韧性,可能会持续很久。

关于未来的汇率走势,我们在《列入汇率操纵国,意味着什么》中讲到,列入汇率操纵国,最直接的影响,就是通过贬值对冲关税的策略失效。因为加税—贬值—加税—贬值这个循环,如果持续多次的话,一是会带来严重的通胀,二是造成人民币资产的严重低估,这是得不偿失的。从这个角度出发,7.1可能是人民币的短期底部,7.05-7.1可能是未来的短期波动中枢。

关于汇率在贸易摩擦中的角色,笔者将其视为对冲摩擦成本的工具,也在此聊聊对宏观经济政策的理解。在笔者看来,宏观经济政策分两大类,第一大类是产业政策,第二大类是宏观调控。宏观调控主要是调整分配,汇率贬值是全民补贴出口商,税收是调整政府和实体企业的分配,利率是调整金融和实体企业的分配。也就是说,成熟稳定市场的宏观调控,主要是一种安慰剂,目的在于缓解相关群体的痛苦指数。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}