阅读:0

听报道

今天上午9点30分,LPR更新报价,1年期LPR为4.15%,5年期以上LPR为4.8%,均下调5BP。

从债券市场的反应来看,LPR报价出来之后,债券收益率微幅上行后回落,显示对市场的影响不大。那么该如何看待本次LPR利率下调?

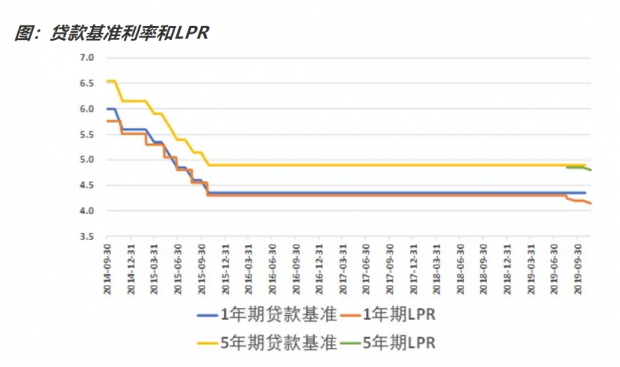

我们来看看贷款基准利率和LPR利率的走势。从下图可以看到,虽然今年8月17日之后LPR定价机制改革,但是改革前,1年期LPR已经有持续报价。只不过改革前,1年期LPR定价是跟随1年期贷款基准利率,且绝对水平低4BP。5年期LPR是改革后的新品种,绝对水平比5年期贷款基准利率低5BP。

今天LPR利率下调5BP之后,为改革后,1年期LPR第三次下调,累计下调16BP,较1年期贷款基准利率低20BP。同时也是改革后,5年期LPR首次下调,下调5BP,较5年期贷款基准利率低10BP。

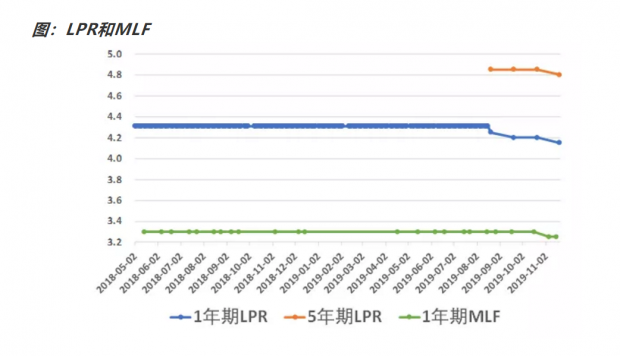

我们再来看看LPR与定价基准MLF之间的关系。因为LPR报价,是按公开市场操作利率(主要指中期借贷便利利率)加点形成的方式,因此中期借贷便利(MLF)利率相当于LPR定价的基准。

从下图可以看到,1年期LPR在8月20日、9月20日两次下调中,MLF利率均没有变化,主要是1年期LPR加点下调,5年期LPR保持不变。本次11月20日,1年期和5年期LPR同步下调,源于MLF操作利率下调,且幅度均为5BP。

这是否可以给我们一个启示:1年期LPR的下调方式,既有可能是MLF操作利率下调,也有可能是MLF保持不变而加点下调;5年期LPR的下调方式,主要依赖于MLF操作利率下调。

我们知道,LPR相当于银行资产端的收益,因此LPR的下调,相当于银行资产端收益下降,而负债端成本不变,也就相当于对银行进行非对称降息。这其实是挤压了银行的利差空间,进而对实体经济让利。这显然会遇到的银行的阻力,因此LPR的下调,往往伴随着央行对银行的让利。一种让利方式是降准,之前央行于2019年9月16日全面下调金融机构存款准备金率0.5个百分点,释放资金约9000亿元,将降低银行资金成本每年约150亿元。2018年人民币贷款增加16.17万亿元,150亿相当于节约成本9BP,这基本上对应的是8月20日、9月20日两次1年期LPR下调,合计11BP的幅度。

另一种让利方式是调降MLF操作利率,就是11月20日,LPR与MLF(11月5日)、OMO(11月18日)同步下调5BP。有市场人士认为,LPR下调幅度5BP有点少了,因为加点没有变化。其实原因也不难理解,MLF和OMO只是银行负债的一种来源,且不是主要来源。因此即便MLF与LPR利率同步下调,对于银行而言仍然是非对称降息,显然银行是没有更大动力下调LPR的。

以上是我们比较熟悉的内容,我们也只是把之前讲过的大概重复了一遍。关于本次LPR下调,笔者认为更值得关注的是5年期LPR的下调。我们在前文中曾经提过,与下调贷款基准利率相比,下调LPR有几点区别:1、LPR目前只针对新增贷款合同,存量贷款暂时保持不变;2、LPR有两个利率,1年期和5年期,降息方式更加灵活。

之前8月20日、9月20日两次下调LPR,都是只下调1年期,5年期保持不变,而5年期主要用于住房按揭贷款等长期贷款。因此只下调1年期,相当于对房地产定向不降息,这是符合房地产调控的大方向的。而本次5年期LPR同步下调,是笔者印象中,自本轮房地产调控升级以来,针对房地产的首次降息。虽然幅度不大,但是信号意义值得关注。下表是针对北京住房按揭贷款利率变动的示例。

不过新增住房按揭贷款合同毕竟是小部分,更大比例是存量的住房按揭贷款,而存量按揭合同,是享受不到本次LPR下调的,因为存量合同的利率定价尚未过渡到LPR。而存量合同的降息显然更加重要,因为存量合同降息,居民需要偿还的按揭贷款金额减少,居民的可支配收入增加,进而会增加消费,从而刺激经济。因此下一步存量合同的过渡,估计也会提速。

总结一下本文的主要观点。本次1年期LPR下调5BP,是预期内的,对市场的影响比较小。由于没有额外的让利,下调幅度与MLF保持一致。更值得关注的是,5年期LPR也下调5BP,这也是笔者印象中,本轮房地产调控升级以来,对房地产的首次降息。考虑到存量合同的体量要明显更大,因此存量合同利率定价的过渡和下调,显得更加迫切。背后也反映出,央行在非常认真负责的推动实体经济融资成本的下行。

最后我们做一个简单的算术题,根据央行刚刚发布的第三季度货币政策执行报告,9月末,全国主要金融机构房地产贷款余额为43.3万亿元,如果住房按揭贷款存量利率下调5BP,利息收入整体减少约216.5亿元。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}