阅读:0

听报道

对明年房地产投资趋势的研判,对研判明年的经济形势非常重要。在讨论房地产投资之前,我们先来看看,当前房地产市场的几个现状。

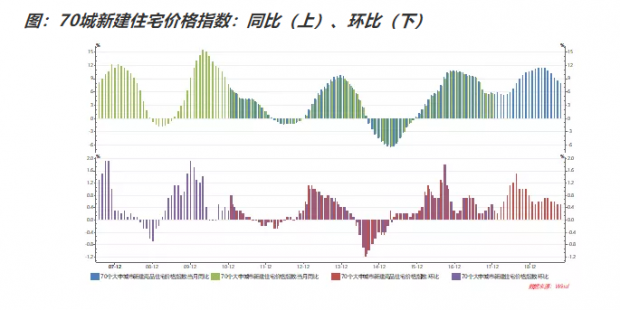

现状1、房地产价格走势韧性较强

我们知道,过去几年房地产市场经历了较为严格的调控措施,那么实际房价走势表现如何呢?我们来看看下图。从70个大中城市新建商品住宅价格指数上来看,一般来说,环比走势领先于同比,环比由负转正的时候,也是同比触底企稳之时。

上一轮底部出现在2017年底、2018年初,但是同比增速并未转负。本轮下行开始于2019年4月,下行速度较缓,下行幅度较小,显示房地产价格走势韧性较强。

但是房价走势韧性强,似乎与舆论所说的房价低迷不太相符,背后原因是房价的分化。媒体等舆论高地,一般集中在一线城市,而本轮房地产调整,一线城市的表现是非常低迷的。

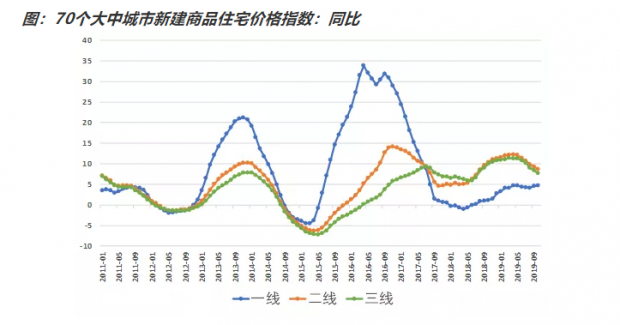

从下图可以看到,跟历史相比,本轮房地产周期表现最高的是三线城市,其次是二线城市,而一线城市自2016年四季度调控加码之后,一直较为低迷。因此舆论较少关注的三四线城市,房价表现反而是比较亮眼的,支撑了全国房地产价格走势韧性较强。

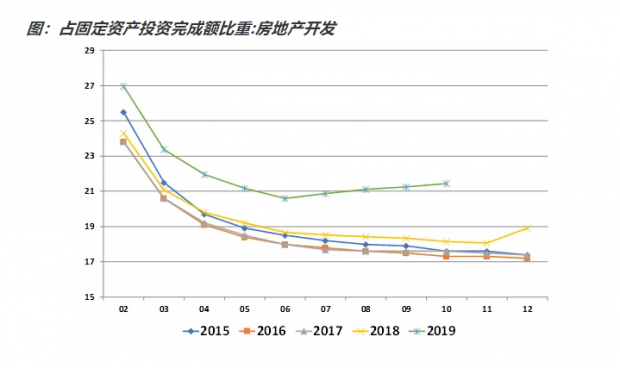

现状2、房地产投资占比畸高

1-10月,全国固定资产投资(不含农户)510880亿元,同比增长5.2%,增速比1-9月回落0.2个百分点。其中,第二产业增速加快0.3个百分点,第三产业增速回落0.4个百分点。其中房地产开发占固定资产投资的比例,今年达到了过去十年来的最高。而且自6月开始,房地产投资占比,出现了明显超越季节性的反弹,显示目前房地产投资占比有些畸形,侧面反应出其他投资更加疲弱。

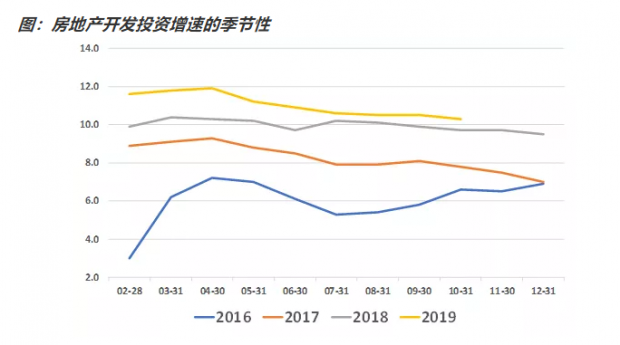

现状3、房地产投资上行期特别长

本轮房地产开发投资的上行,起于2016年2月,至今已经持续接近四年的时间,仍没有明显衰弱的迹象。

而且从房地产投资增速的季节性来看,过去四年来,房地产投资增速,整体上一年比一年高,因此对明年房地产投资走势的研判,成为重中之重。

简单回顾了一下当前的房地产市场现状,特点是房价韧性偏强,房地产投资占比偏高,房地产投资上行期偏长,这些特点如何理解,对明年的走势有什么影响呢?

研判房地产市场,最重要的是判断市场需求空间,因为需求是最终端的拉动力。如何判断房地产未来的销售空间,业内人士有很多测算,包括通过新进城人口、旧房改造规模、人均居住面积、跨国比较等,笔者没有能力做很详细的测算。

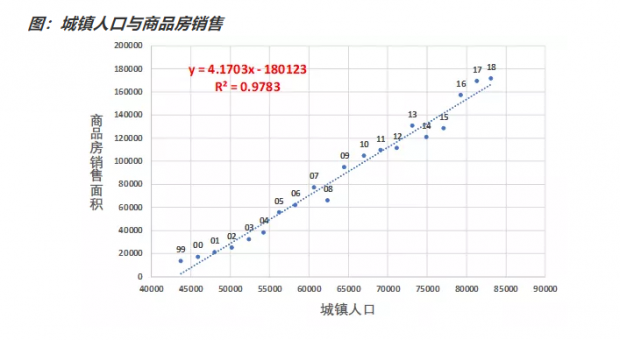

我们通过一个比较简单的指标,即城镇人口规模,来看看商品房销售面积。从下面的散点图可以看到,两者具备很良好的相关性,回归的R方达到了98%。背后的逻辑很直观,城镇人口越多,新进城的、老房置换的、改善居住条件的等,都反应在商品房销售面积的近乎同步增长。也就是说,历史数据告诉我们,只要城镇化的进程仍将继续,商品房的销售面就会持续增长。

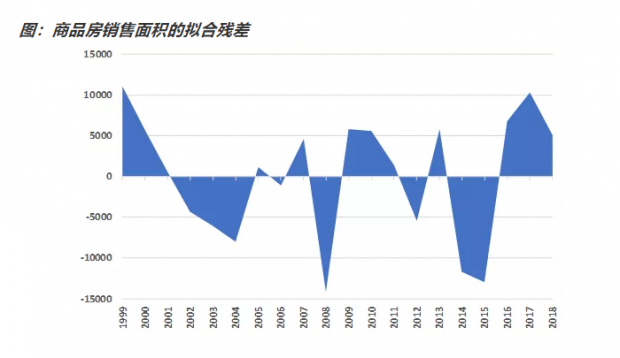

不过我们在上图中可以看到,2016、2017、2018这三年,商品房销售面积是超过模型预测的平均水平的。那么我们来看看模型预算的回归残差如下图所示。

从下图的拟合残差上,可以看到比较明显的周期性,以3年左右为一个周期。2016-2018年,是一个比较明显的3年期的房地产销售“大年”。那么很容易理解,接下里的三年,即2019-2021年,很可能是房地产销售较弱的年份。

所以我们站在2019年年末,陆续感受了房地产市场似乎出现了边际放松的声音和信号,即是源于此。

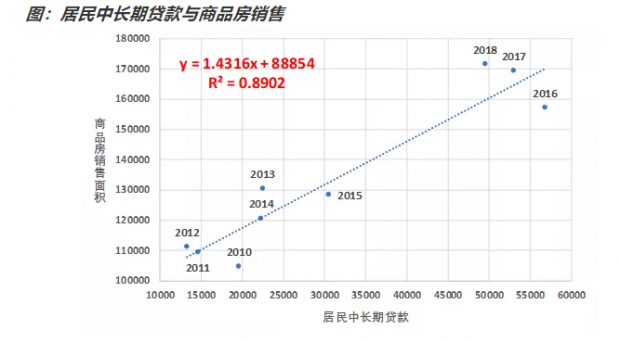

那么我们关心的下一个问题,2016-2018年,这3年的房地产销售表现较好的推动力是什么。是否是居民购房贷款推动的呢?我们来看看新增居民中长期贷款,与商品房销售面积的关系。

从下图可以看到,居民新增中长期贷款,对商品房销售也有很好的解释作用,回归的R方达到了89%。从图中可以看到两点信息:1,2016年居民中长期贷款出现了天量增长;2,即便2016年商品房销售规模很高,但是仍然弱于贷款增量;3,2017、2018两年,商品房销售,超过了贷款增量的拟合,显示2017、2018两年,除了居民贷款之外,还有别的推动因素。笔者猜测,可能另外的推动力是棚户区改造。

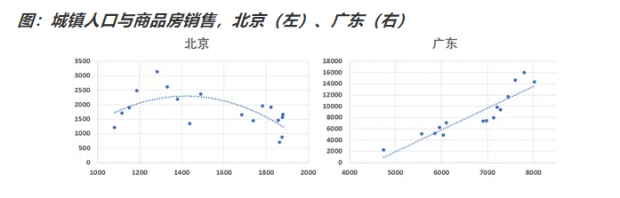

那么我们关心的另一个问题,是城镇人口增长,与商品房销售面积增长的强相关性,其顶部在什么位置。我们再看两个具体的地区,分别是北京和广东。

从上图可以看到,北京和广东,其城镇人口数与商品房销售面积,呈现出完全不同的关系。北京的相关性,一开始为正相关,然后转换成负相关,广东的正相关性非常强。

那两者的这种区别,背后的原因是什么呢?笔者认为,区别在于城镇化率,北京的城镇人口数与商品房销售面积,其负相关性开始于2005年,该年北京的城镇化率为83.62%,首次突破80%的重要关口(2004年为79.53%)。而广东的城镇化率,在2018年为70.7%。

从北京和广东的地区对比,可以告诉我们一个直观的感受,城镇化率80%,可能是房地产市场一个关键的转折点。城镇化率低于80%时,商品房销售,会继续跟随城镇人口的增长,呈现出良好的线性增长。而当城镇化率超过80%时,商品房市场开始萎缩。

从这个角度来看,考虑到我们当前的城镇化速度,我们的商品房市场,大概还有10-15年的发展空间。但是另一方面,如果我们的城镇化在80%之前止步不前,那么商品房市场的扩张也会提前终止。

下面我们进入下一部分的讨论,即目前房地产行业数据的相关性。由于房地产行业受到政策调控的影响比较大,因此有些数据可能存在失真,我们需要对目前的各种数据进行交叉验证。经过简单的分析,我们发现了以下几个关系:

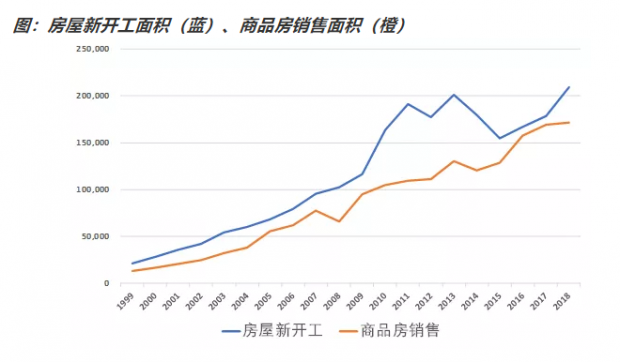

1、房屋新开工面积高于商品房销售面积

从逻辑上讲,商品房销售与房屋新开工面积,应该基本上是一致的。但是从下图来看,两者大方向虽然趋同,但是房屋新开工面积要高于商品房销售面积。原因可能在于,房屋新开工中,不仅包括商品房,也包括旧房改造、保障房、单位自建房等非商品房,因此用商品房销售来预判房屋新开工,可能会失真。

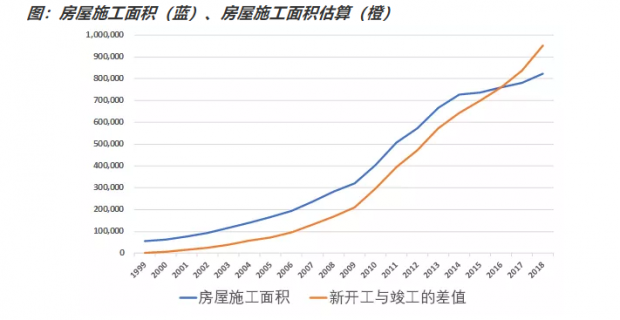

2、2015年起,房屋施工面积与竣工面积,有一个存在失真

房地产开发周期,大概可以分为开工—施工—竣工,已开工而未竣工的,可以归入施工。因此我们用这么多年,新开工的累计值,减去竣工的累计值,可以作为施工面积的估计值。

从下图可以看到,两者在2014年以前,基本上保持着一致的趋势。但是自2015年开始,一致的趋势被明显打破。考虑到新开工面积的数据较为准确,那么背离的原因可能有两个:要么是竣工面积被低估隐藏了,要么是2015年起有很多工地开工后停工了。

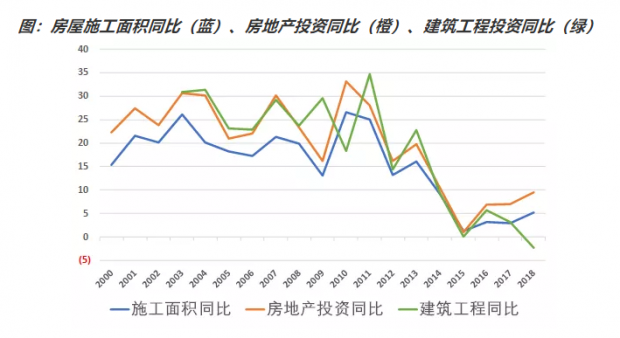

3、施工面积和房地产开发投资有很强的同步性

从下图可以看到,施工面积同比,与房地产开发投资同比,有非常强的同步性,背后的逻辑也容易理解,因为有施工就有投资。但是我们要注意一个细节,因为房地产开发投资中,除了建筑工程,设备安装等传统投资之外,还有一大部分是购置土地的支出,这块是不进入实体经济的。

如果我们剔除了购置土地的支出,只看建筑工程投资的同比,却发现跟施工面积出现了背离。这就提示我们,也许有些地块,开发商拍得之后,报完开工就闲置了,既没停工,也没有实质性施工。

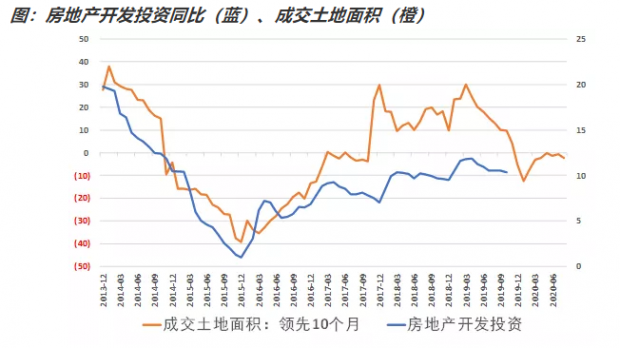

下面我们进入最后一部分的讨论,寻找房地产开发投资的领先指标。笔者尝试了商品房销售面积、房屋新开工面积,领先性都不是很明显。在谭松珩老师的提示下,我们发现土地成交面积,对房地产开发投资,有10个月的领先性。

从下图可以看到,明年房地产投资增速可能会出现一次下探,然后在低位水平上保持稳定。

还有其他有意思的问题,包括房地产对其他行业的带动作用。从实际数据表现来看,房屋新开工面积,与家电销售有一定的相关性。房屋施工面积,与非金属矿物制品业和黑色金属冶炼业的增加值增速,有一定的相关性,我们就不具体展开了。

最后总结一下本文的结论:我们先简单讨论了商品房市场未来的增长空间,数据显示,商品房销售与城镇人口有很强的相关性,而且北京和广东的案例显示,在城镇化率达到80%之前,这种强相关性有望继续存在。但是由于2016年的天量信贷,以及2017和2018年棚户区改造的刺激,使得商品房需求有所透支,因此2019-2021年可能是房地产销售的“小年”。其次我们讨论了房地产的几个重要数据之间的关系。最后,我们通过成交土地面积作为领先指标,认为房地产投资在明年将出现一次下探,但是会在一个低水平上企稳。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}