阅读:0

听报道

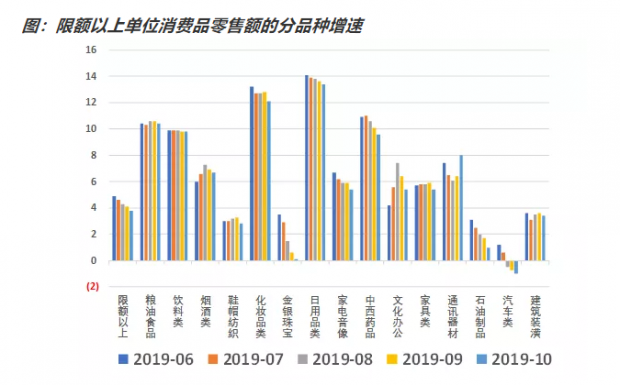

汽车类消费,是限额以上单位商品零售中,体量最大的品种。同时,也是今年1-10月,累计增速唯一负增长的品种。研判明年的汽车消费,对研判明年的整体消费形势,非常重要。

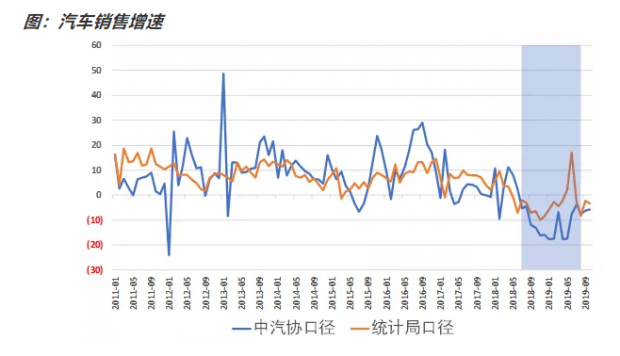

讨论我们的汽车消费,首先要讨论一个问题。近期两个权威机构,发布的汽车消费数据,出现了明显背离。如下图阴影所示,自2018年7月起,中汽协口径的汽车销售,持续弱于统计局口径的汽车消费。

当然,国家统计局,与中国汽车工业协会的数据,口径是不一致的。中汽协的数据来源,是由国内各汽车厂家上报,汽车厂家上报的汽车销量是开票数,是厂家卖给经销商的数字,也就是批发数。而国家统计局的数据口径,是企业(单位)通过交易售给个人、社会集团非生产、非经营用的实物商品金额。另外,中汽协的口径是销售数量,统计局的口径是销售金额。

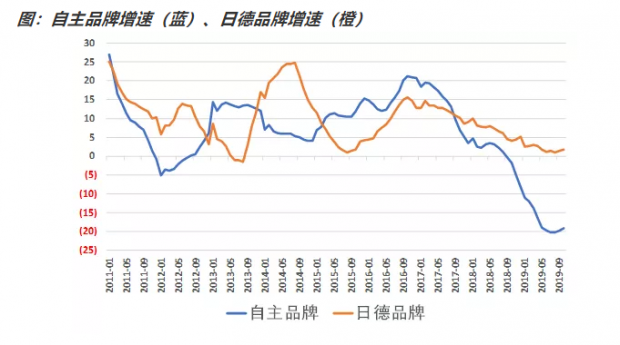

我们换个视角,从不同品牌的汽车销量来看看这个问题。从下图可以看到,自主品牌销量增速,自2018年9月起,陷入负增长,并经历了断崖式的下行,在2019年7、8月份,最深跌幅超过20%。而日、德品牌销量,虽然也在放缓,但是增幅始终在零上方。

也就是说,在本轮车市下行过程中,自主品牌下行最明显,而合资品牌销售相对平稳。而合资品牌的车价又相对较高,所以中汽协的汽车销量数据,要差于统计局的汽车金额数据。这就可以解释,上文提到的中汽协和统计局的汽车销售数据背离。

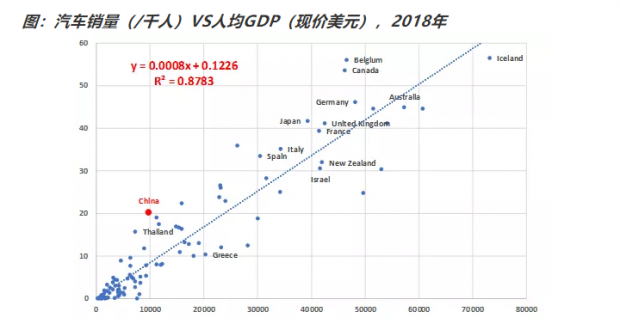

一般来说,我们分析一个行业的增长空间,分为两个部分。第一部分,分析整个行业的中长期趋势,这个主要是看国际比较;第二部分,分析行业的短周期波动。下面,我们从人均GDP和城镇化率两个坐标,来看看中国汽车销售当前的位置。

我们首先来看看,人均GDP与汽车销量的相关性。基于2018年各国人均GDP和汽车销量的散点图,可以看到两者有很强的相关性,回归拟合的R方达到88%。

备注:我们剔除了六个汽车销量明显异常国家,包括爱尔兰、卢森堡、挪威、阿联酋、卡塔尔和新加坡。

另一方面,我们也注意到,中国的汽车销量,是显著高于我们目前的人均收入水平的。这也反应出前几年中国汽车销售的高增长,可能有一定的非理性和过度透支的成分。

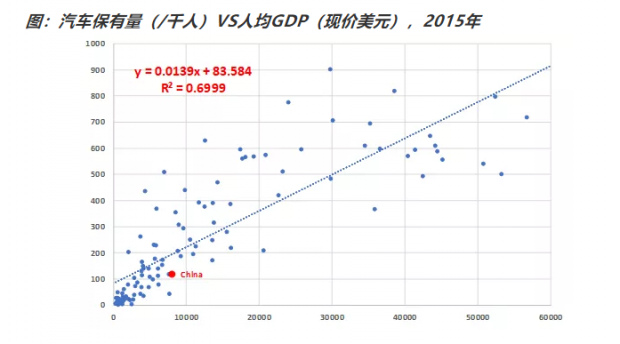

那么人均GDP与汽车保有量的关系如何呢?从下图可以看到,人均GDP与汽车保有量仍然有比较好的相关性,回归拟合的R方达到70%。

备注:剔除的异常值国家:阿联酋、瑞士、爱尔兰、卢森堡、挪威、卡塔尔、新加坡。

而且从图上看到,2015年的时候,我们的千人汽车保有量,是低于模型平均水平的,这就意味着,2015年的时候,我们的汽车保有量,低于我们的人均收入。

这样的话,我们就大概梳理出过去几年,我们汽车销售的一个脉络:2015年的时候,我们的汽车保有量,相较于我们的收入来说,偏低。所以我们的自主品牌汽车销售,在2015年1月起大幅反弹,合资品牌在2015年8月起,大幅反弹。2018年的数据显示,我们的汽车销售,已经超出了我们的收入水平。

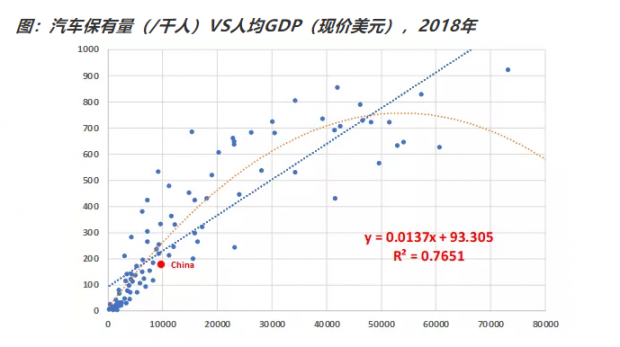

那么中国在2018年的汽车保有量情况如何呢?笔者根据2015年各国保有量,和2016-2018年各国汽车销量,自己倒算了2018年的各国保有量如下图。可以看到,经过了三年的快速发展,我们的汽车保有量,还是略低于平均水平,但是偏离程度已经很小。

我们也考察了城镇化率与汽车销量以及汽车保有量的相关性,发现并不太显著,主因是很多国家的城镇化率虽然并不低,但是汽车销量并不高。显示很多国家虽然城镇化率高,但是经济发展水平并不高,此处不再赘述。

我们大概回顾一下上文的主要逻辑:我们在2015年的汽车保有量偏低,因此2015年之后,国内汽车销售实现了爆发式增长,截至2018年,我们的汽车保有量偏低的格局已经基本上修复。

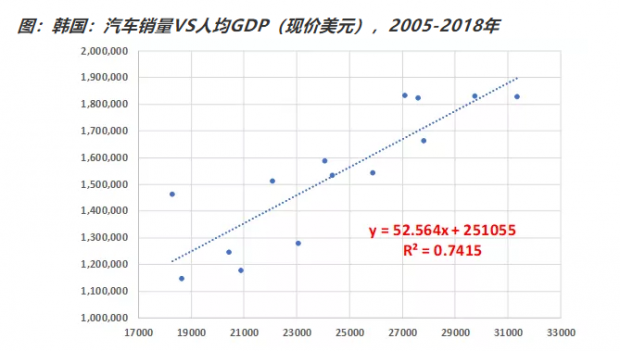

另外,一个国家的人均GDP与汽车销量有很强的相关性,人均GDP越高,汽车销量越高。因此随着我们的经济继续发展,人均GDP继续增长,我们的汽车销量有望继续增长。这在韩国的案例中也可以得到印证。

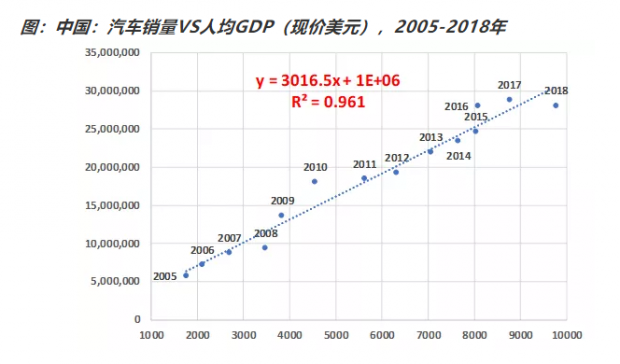

而中国汽车销量的增长趋势,则跟我们的人均GDP增速,高度契合,回归拟合的R方达到96%。其中,2010年是汽车销量的一个周期性高点,2016-2017年是另一个高点。

至少从韩国的经验来看,人均GDP达到3万美元之前,汽车销量与人均GDP增长仍然保持同步,我们目前人均GDP刚刚达到1万美元,也就是说,未来随着经济继续增长,我们的汽车销量仍然将维持同步的增速,增长中枢大概5-6%左右。

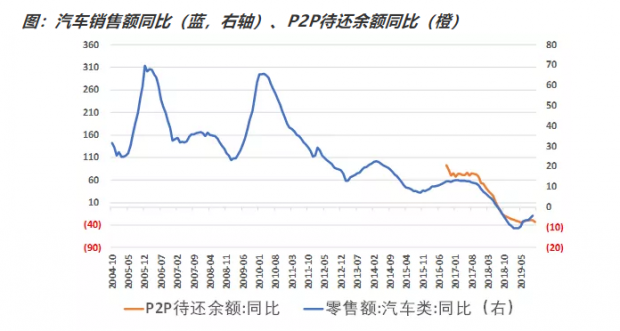

那么该如何理解2018-2019年汽车销量的大幅下滑呢?笔者认为,原因可能有两个:第一,2015-2017年这一轮汽车上行周期,持续时间较长,透支了一部分短期购买力;第二,2018年开始,以P2P为代表的民间信用体系开始崩塌,从下图可以看到,P2P规模快速萎缩的时间,与汽车消费下行的时间点,基本上一致。

那么背后,可能向我们描述了这样一个故事:由于汽车是大宗消费品,因此越来越多的人借助金融资源来购车。在上一轮汽车上行期,很多信用资质不高的人,借助民间信用实现了购车,而且购买的车以自主品牌为主。因此在本轮汽车下行中,自主品质受冲击特别明显。

另外我们看到,从趋势上看,汽车销售额同比,虽然仍然为负增长,但是负增长的程度正在修复,而民间信用体系也基本上触底。因此笔者认为,明年汽车销售仍然将维持底部抬升的趋势,很大概率实现正增长,增速反弹的高点在5%-10%之间。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}