阅读:0

听报道

12月28日早上,《中国人民银行公告〔2019〕第30号》发布,公告存量浮动利率贷款的定价基准转换为LPR的有关事宜,我们也写了评论《如何看待存量贷款定价基准转换为LPR?》。预计2020年LPR这个冷门概念,将成为社会热议的重点话题,因为所有贷款客户,都将面临重新签订贷款合同,将贷款定价基准转换为LPR。

自8月17日LPR定价机制改革以来,笔者一直在关注LPR的改革进程。笔者认为,LPR的改革方案,在现实推进中,将面临很大的阻力,本文将试图讨论这个问题。

笔者个人理解,8月17日启动的LPR定价机制改革,主要意图是为了降低实体经济的贷款利率,进而降低整体融资成本。具体方法是两步走:第一步,将实体经济的贷款利率定价基准,由贷款基准利率转换为LPR;第二步,逐步降低LPR。

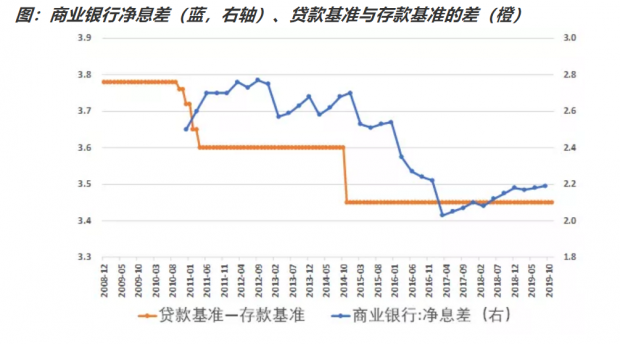

我们知道,在传统的存贷款基准利率体系下,通过官方设定的存款基准利率和贷款基准利率,保护了银行的利差空间,这是银行营收的核心来源。因此商业银行的净息差,是观察银行经营的核心指标。

那么商业银行的实际净息差,与官方设定的息差,是否是完全一致的呢?从下图可以看到,商业银行的实际净息差表现,与官方设定的贷款基准利率和存款基准利率的走势,并不太完全一致。

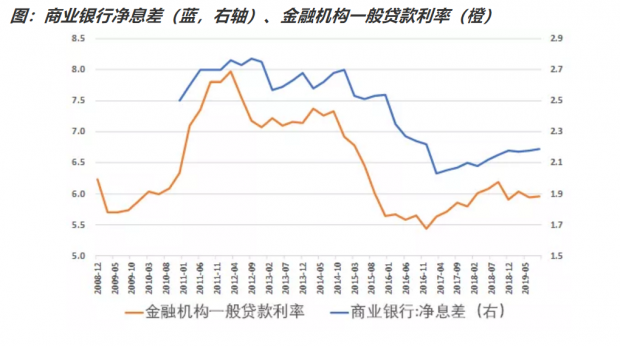

也就是说,虽然官方通过基准利率体系,为商业银行提供了息差保护,但是这种保护,是一个大概的模糊水平。那么商业银行的实际净息差,与什么因素有关呢?我们发现,其实与商业银行的实际贷款利率的相关性非常高。

从数据来看,商业银行的实际贷款利率,领先商业银行的净息差大概一个季度。也就是说,虽然息差理论上等于贷款利率减存款利率,但是更多受到贷款利率的影响。贷款利率高,则息差高,贷款利率低,则息差低。

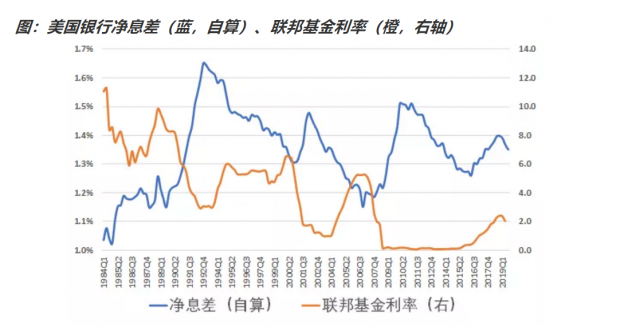

也就是说,过去加息或者降息,虽然是存贷款基准利率一定调整,但是加息周期中,银行净息差上行,降息周期中,银行净息差下行。那么这是不是一种普遍的国际规律呢?我们从美国的数据来看,并未发现有类似的规律。也就是说,美国银行业的净息差,与美联储的货币周期,并没有必然联系。

总结一下本文的思路。商业银行的净息差,是商业银行经营的核心指标。我们从央行历年的利率周期中发现,商业银行的实际净息差,与贷款利率调整高度相关,对存款利率调整不太敏感。背后原因可能是,银行对存款的争夺非常激烈,使得存款利率具备黏性。

因此贷款利率可以说是,决定银行经营的核心因素。而现在试图通过调降LPR来降低贷款利率,将直接压缩银行的净息差,不管负债成本是否调整。而另一方面,LPR又是由银行自主报出,这就相当于让银行自己主动压缩自己的息差,这就是LPR改革的真正阻力。

因此我们就注意到,2019年的LPR调降前,往往伴随着央行对银行的让利,或者降准、或者调降MLF。但是全面下调存款准备金率0.5个百分点,也只不过可以降低银行资金成本每年约150亿元。这对于整个银行体系来说,杯水车薪。况且我们还有多少降准空间呢?

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}