阅读:0

听报道

中国12月以美元计价出口同比7.6%,市场预期增4.9%,前值-1.1%。

中国12月以美元计价进口同比增16.3%,市场预期10%,前值0.3%。

中国12月贸易顺差467.9亿美元,前值376.2亿美元。

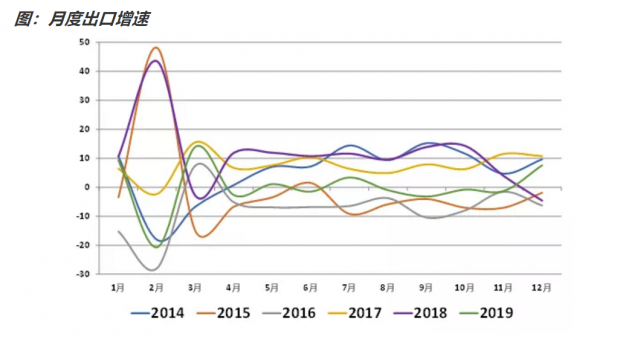

12月进口、出口双双强于预期。我们先来看看,月度出口增速的规律。从下图可以看到,过去五年的12月出口增速均值为1.5%,今年12月份的出口增速7.6%,远超历史平均水平。

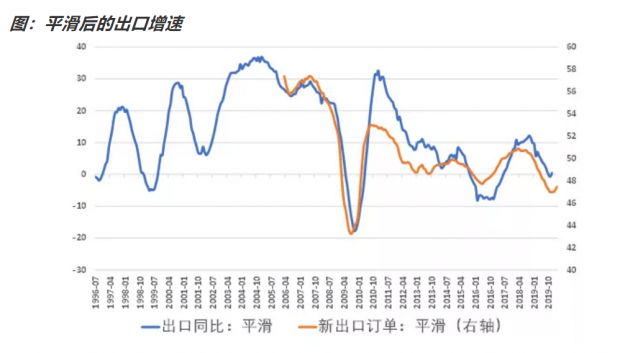

那么这个强于季节性的数据应该怎么看?从领先出口3-6个月左右的先行指标:PMI新出口订单来看,12月出口的良好表现,并不是一个异常值,从先行指标上看,当前出口已经处于底部位置,未来月度出口虽然可能有波动,但是企稳上行将是大趋势。

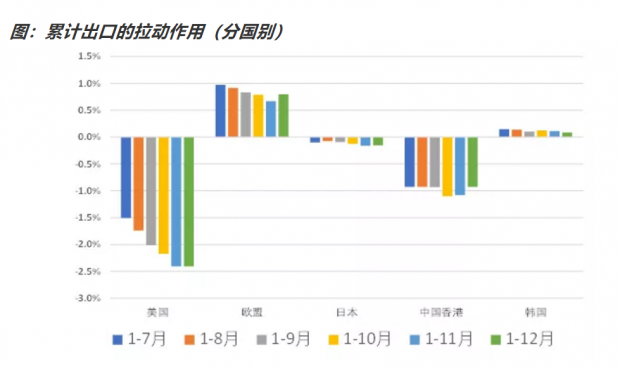

我们来看看分国别的累计出口的拉动作用,从下图可以看到,1-12月对美的累计出口拉动作用出现止跌,对香港的累计出口拖累出现收窄,对欧盟的累计出口拉动作用出现反弹。

我们来看一下对美出口,2019年8月初,中美贸易摩擦再升级之后,对美国出口的累计拖累作用明显恶化。尤其是9月1日新增一部分关税生效,1-10月、1-11月对美出口进一步恶化。2019年12月13日,中美就第一阶段经贸协议文本达成一致,中美贸易谈判出现曙光,对美出口同步企稳。

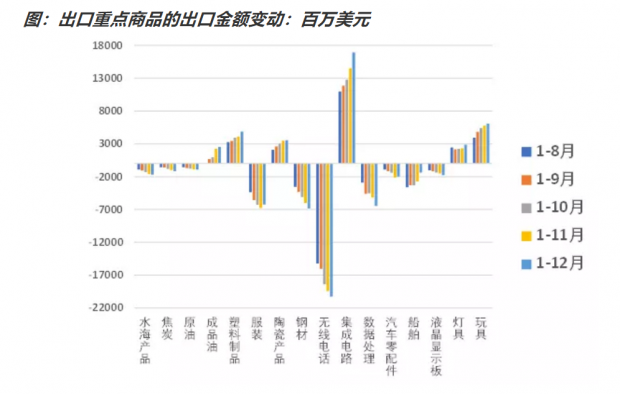

我们来看看,1-12月出口重点商品中,金额较去年同期变化较大的品种。从下图可以看到,出口金额增加最多的是集成电路,增加169亿美元,玩具增加61亿美元,塑料制品增加49亿美元。金额减少最多的是智能手机,减少203亿美元。服装减少62亿美元,船舶和钢材分别减少14亿和68亿美元,自动数据处理设备减少65亿美元。

智能手机出口继续恶化,是拖累出口的主因,钢材和数据处理设备的出口继续恶化,服装出口下行有所收窄,船舶出口下行明显收窄。集成电路12月出口大幅抬升,是提振12月出口的主要因素。

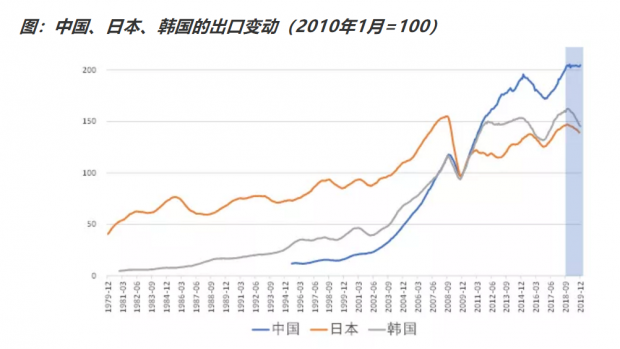

我们再来看看,中、日、韩的出口情况。从下图可以看到,中国在2019年初达到第三次高峰后持平至今,第三次高峰的绝对水平,略高于前期高点。而2018年底至今,日本、韩国出口明显回落,中国出口持平,从上图中,中国集成电路出口猛增来推测,背后原因可能源于中国的产业结构对日本、韩国的替代。

从最新的2019年12月出口数据来看,中国出口已经呈现出复苏的迹象,但是日本和韩国尚未观察到复苏抬头。

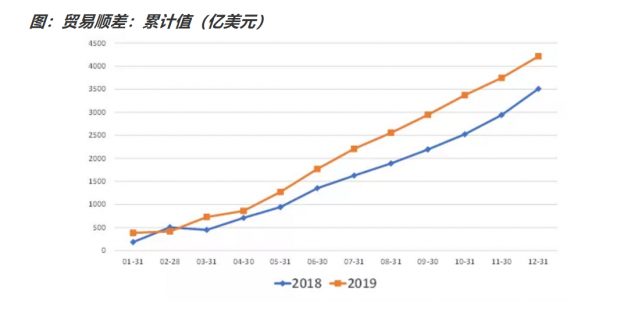

最后来看看贸易顺差的情况,从下图的月度贸易顺差来看,今年1-12月,贸易顺差累计值为4215亿美元,而去年同期则是3509.47亿美元。2019年货物贸易顺差,呈现V型反弹。

我们来总结一下本文的结论。从出口的先行指标来看,出口反弹的速度比预期的进度要更快一些,未来月度出口虽然可能有波动,但是企稳上行将是大趋势。从国别来看,对美出口在12月企稳,贸易摩擦的冲击见顶,对欧出口反弹。

从2018年下半年开始的本轮出口下行的深度,要好于上一轮。从东亚三大出口大国,中日韩的比较来看,中国在本轮全球性的出口下行中,也表现的很有韧性。结合中国的集成电路出口大增,推测中国可能在对日、韩出口进行产业替代。

中国12月出口的回升,既有外需触底的因素,但是更多来自于半导体行业对日韩的替代。预计明年一季度,全球外需下行周期有望触底,届时在外需和产业替代的双重作用下,出口有望迎来新一轮的上行周期。考虑到出口增速对汇率的影响比较显著,2020年出口,对人民币的指向偏升值。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}