阅读:0

听报道

今天下午,央行公布了12月份金融数据。12月末,M2同比增8.7%,预期8.4%,前值8.2%。12月社会融资规模增量为2.1万亿元,预期1.6万亿元,前值1.75万亿元。12月新增人民币贷款1.14万亿元,预期1.13万亿元,前值1.39万亿元。

12月社融数据,与预期差距较大,其中一个原因在于,2019年12月起,人民银行将“国债”和“地方政府一般债券”纳入社会融资规模统计,与原有“地方政府专项债券”合并为“政府债券”指标,历史数据调整追溯到2017年1月份。

数据是下午3点钟发布的,数据发布时,市场走势比较混乱,原因在于市场对于口径调整没有充分预期。

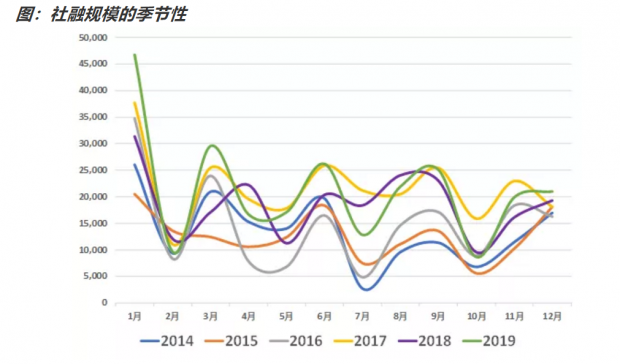

我们先来看看社会融资规模的月度季节性。从下图可以看到,今年12月的社融规模为历史同期最高,过去五年的历史均值为1.77万亿元,明显高于历史平均水平。

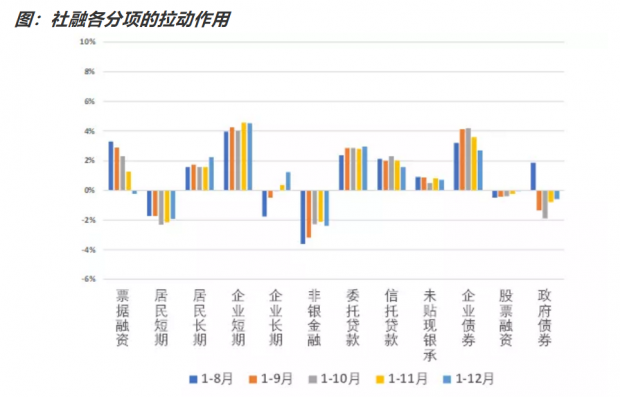

我们来看看,社融的各子项中,对社融增长的拉动作用的变化。从下图可以看到,口径调整后,一个非常明显的变化,是政府债券对社融的拉动作用明显减弱,2019年全年为负拉动。也就是说,把国债和地方政府一般债券纳入社融口径后,虽然2019年社融新口径变大了,但是2018年调高的幅度更高。

从其他分项上看,2019年12月票据融资的累计拉动作用锐减为负值,显示2019年平均融资规模低于2018年,2019年年末没有出现明显的票据冲量的行为。

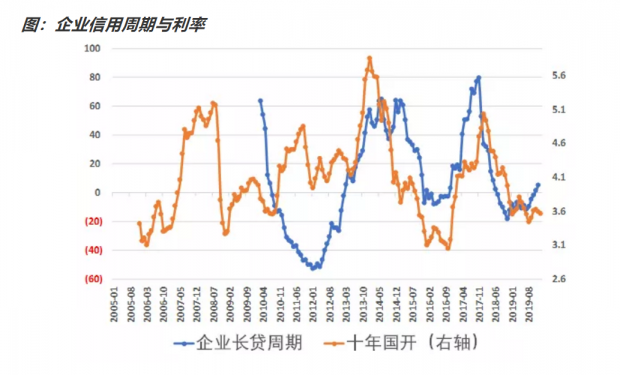

另外一个值得关注的点,是企业长期贷款对社融的拉动作用,有了明显的提升。从企业的信用周期来看,企业短贷周期已经处于历史新高,企业长贷周期连续五个月回升,且实现了5%的正增长,出现了企稳上行的趋势。

从总量上看,12月社融增量为历史新高,远超季节性。从市场反应上看,由于社融口径出现调整,债券收益率在数据公布期出现一定混乱,后保持平稳。从结构上看,新口径调整后,政府债券的拉动作用明显调低。不过要值得关注的是,企业长期贷款出现企稳上行的迹象,债券收益率已位于底部,利率低位运行主要得益于前期的货币宽松。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}