阅读:0

听报道

近期湖北地区的新型冠状病毒疫情牵动着全国人民的心。另一方面,笔者也比较关注疫情对宏观经济的冲击,而这需要从历史数据中寻找经验。2000年以来,我国一共发生过三次影响较为广泛的疫情,分别是2003年的SARS,2009年的甲型H1N1流感,2013年的H7N9禽流感。从病例数、传播范围、市场冲击等因素来看,本次冠状病毒与2003年的SARS比较接近,因此我们就基于2003年SARS数据做一下分析。

已经有人做过相关的分析,比如我们可以作出社会消费品零售总额的月度同比,从上图可以看到,2003年SARS传播期,消费增速有一个明显的下探。

但是这种分析虽然可以获得SARS冲击经济的证据,但是在笔者看来,可能有两个不足之处。第一,没有排除其他因素的影响,比如SARS和本次疫情,都发生在春节前后,那么春节的错位效应就是很重要的影响因素;再比如2003年是一轮通胀上行期,因此2003年货币政策收紧,上调了准备金率,这也会对经济有影响;

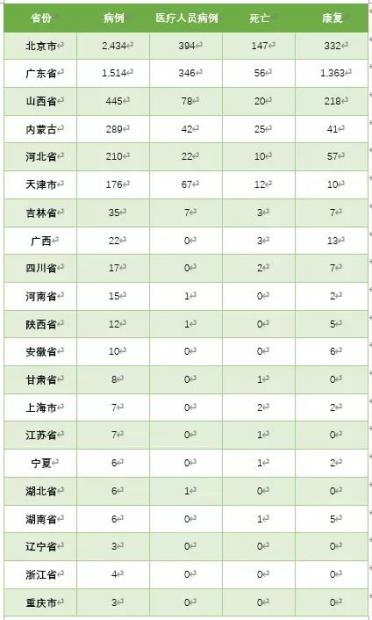

第二,从下表可以看到,SARS病例在各省份之间的分布差异巨大,因此SARS对不同地区的冲击,可能存在地区“异质性”。而今年的新型冠状病毒,主要冲击湖北地区,同样也具有地区“异质性”,这种异质性需要考虑。

图:SARS疫情统计(截止到2003年5月18日)

对于带有“异质性”的外生时间冲击,一个可行的研究方法叫做DID(Differences-in-Differences),我们来大概解释一下。在DID方法中,将有两组样本,一组叫做对照组,就是没有受到冲击的样本,在本文中,我们选择上海。从上表中可以看到,上海的SARS病例只有7例,且均为散发病例,受到的直接冲击较小;另一组叫做观察组,也就是受到外生冲击的样本,我们选择北京,北京的SARS病例位居全国首位,是受到冲击最明显的地区。

北京和上海同为直辖市,同为区域核心城市,经济体量相当,而且受到春节效应或者货币政策收紧等其他因素的影响也是一样的。主要的区别在于SARS的冲击程度不同,那么我们就可以通过SARS爆发前后,北京、上海经济数据的相对差异,来估算出SARS对经济的冲击程度。

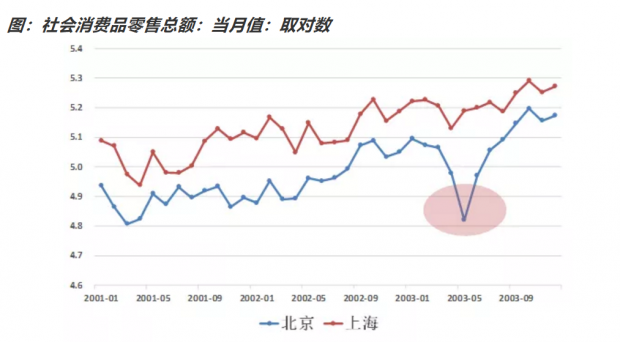

我们首先来观察北京、上海的社会消费品零售总额的月度值,可以看到,北京在2003年4月之后,出现一个明显不同于上海的下行,这就提示我们,SARS应该在2013年给重灾区北京,带来了额外的负面冲击。

下面我们就要用DID方法,来检验一下,这种负面冲击,是否显著。我们可以选择一些控制变量,对于本文的研究而言,一个理想的控制变量是北京、上海的人均可支配收入,但是遗憾的是人均可支配收入是季度数据,样本量不够,因此我们选择了北京、上海的CPI作为控制变量。因变量是北京、上海的社会消费品零售总额的对数值。

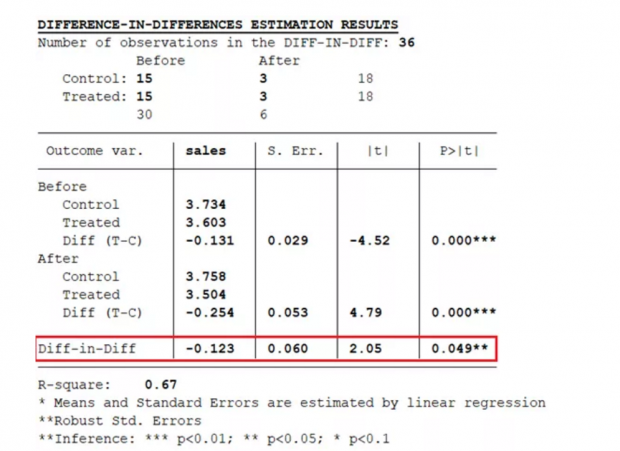

我们选取的SARS冲击前的时间段为2002年1月-2003年3月,SARS冲击后的时间段为2003年4-6月。DID结果如下:

从DID估计结果上看,估计系数的显著性P值为0.049,即在5%的显著性水平下显著,这就告诉我们,相对于上海,在2003年的4-6月,SARS对北京消费带来了显著的额外负面冲击。DID的估计系数为-0.123,也就是说,SARS对2003年二季度,北京消费带来额外冲击水平,为-12.3%。

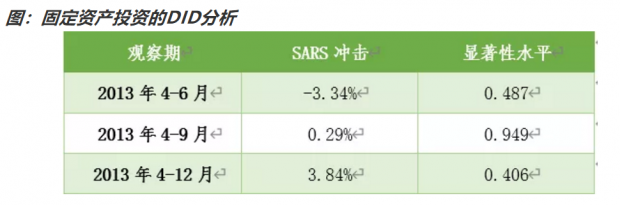

那么这种额外的负面冲击,是否会一直持续呢?我们需要延长SARS冲击的观察期,我们所做的稳健性分析结果如下表。从下表可以看到,当观察期放宽到2003年的4-9月,以及4-12月时,SARS对北京的额外冲击已经不显著。

考虑到2003年3月6日,北京接报第一例输入性SARA病例,2003年6月20日,小汤山医院最后18名患者出院。因此疫情对北京的冲击主要发生在疫情爆发期,疫情结束后,冲击将会修复。

那么下一个问题是,疫情结束后的修复,程度如何?SARS冲击高峰的2003年4-6月列为对照期,SARS冲击后的2003年7-12月列为观察期。DID结果如下:

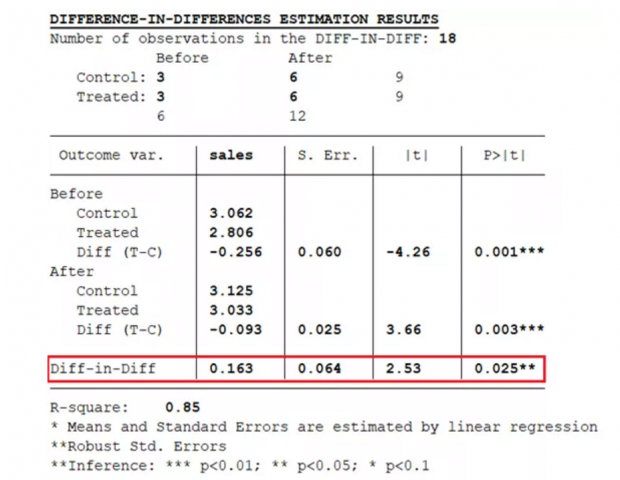

我们可以看到,SARS结束后的2003年6-12月,北京消费有显著的修复性增长,显著性P值为0.025,在5%的显著性水平下显著。北京额外提升的消费增速为16.3%。因此SARS的负面冲击,集中在4-6月的高峰期,疫情得到控制后,北京又经历了显著的恢复,因此放在2003年全年来看,我们并没有观察到SARS对消费有明显的负面冲击。

考虑到疫情对服务类消费的冲击更为明显,比如密集场所的餐饮行业,但是笔者并没有找到2003年的消费细分数据,故暂时作罢。

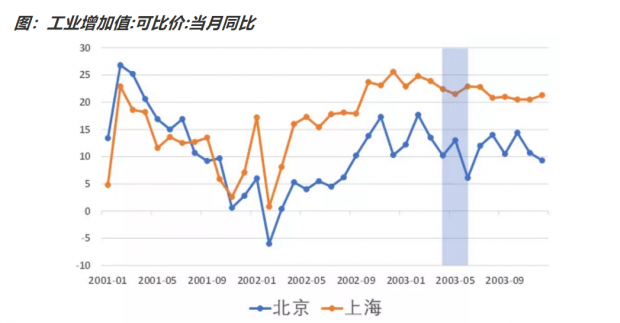

下面我们再基于类似的方法,来看看SARS对工业生产的冲击情况。首先来看看,SARS期间北京、上海的工业增加值增速的走势。

从上图可以看到,阴影所示的SARS期间,北京的工业增加值,相对于上海,出现了一定程度的下探。但是我们又注意到,自2002年初,北京的工业生产就开始落后于上海,那么SARS期间的下探,是否显著呢?

从DID模型的结果来看,即便SARS最严重的2003年4-6月,对北京工业生产的冲击仍然不显著。虽然从图上看,2003年北京的工业生产落后于上海,但是这种落后,自2002年初就开始了,并非源于SARS。

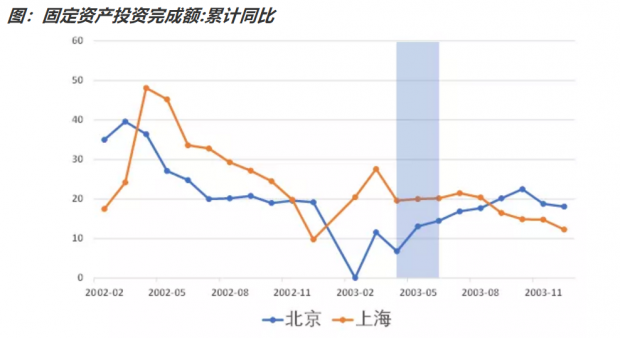

同样,我们也可以对固定资产投资做出分析。从下图可以看到,2003年4-6月,北京的固定资产投资增速落后于上海,但是这种落后,是始于2003年初。

从DID模型的结果来看,即便SARS最严重的2003年4-6月,对北京固定资产投资的冲击仍然不显著。放到2003年全年来看,北京的固定资产投资的表现,反而是相对领先于上海的。

最后来总结一下本文的结论。我们的意图是借鉴2003年SARS对经济冲击的经验,来类比本次新型冠状病毒,对经济的冲击。我们采用的方法是DID,将受SARS影响较小的上海作为对照组,将受SARS影响较大的北京作为观察组。分析两者在SARS疫情前后,经济的相对表现。

从模型结果来看,03年SARS对消费的冲击比较显著,对工业生产、固定资产投资的冲击不显著。就消费而言,03年4-6月,北京SARS疫情最重的时期,对北京消费的额外冲击为-12.3%,但是6月疫情可控之后,北京消费出现了猛烈的反弹,因此2003年全年,对北京消费的冲击仍然不显著。我们用广东的数据做了稳健性分析,结论类似,此处不再赘述。

如果03年SARS的数据,对于本次新型冠状病毒仍然适用的话,我们可以得知,本次新型冠状病毒,可能冲击的是湖北地区的消费,如果未来两个月内疫情得到控制的话,冲击的时间段主要是一季度。

但是当前经济结构,与03年的一个主要区别是,当前的服务业占比要高很多。而服务业是人员密集型产业,因此对疫情更加敏感。服务业的评估,是本文的不足之处,未来需要继续研究。

不过总的来说,笔者认为,本次新型冠状病毒,对经济的短期冲击大于长期冲击,对经济的心理冲击大于实际冲击,这也就意味着,今年一季度,我们有望见到一批被错杀的资产。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}