阅读:0

听报道

今天上午,1月份PMI数据发布。1月份,中国制造业PMI为50.0,非制造业商务活动指数为54.1,综合PMI产出指数为53.0。该怎么看?

本来今天应该是春节后的第一个工作日,但是受疫情影响,春节假期延长,所以境内市场不开盘。境外市场似乎主要受到凌晨WHO宣布2019-nCoV为PHEIC的影响,A50期货和离岸人民币都走强,显示出WHO的声明好于预期。因此我们无法直接观察到PMI对境内外金融市场的影响。

单纯从1月PMI来看,数据还是不错的。其中一个原因,可能是本次PMI调查截至2020年1月20日,距离除夕是4天,距离武汉“封城”是3天,因此1月PMI数据,并没有受到疫情的明显影响。

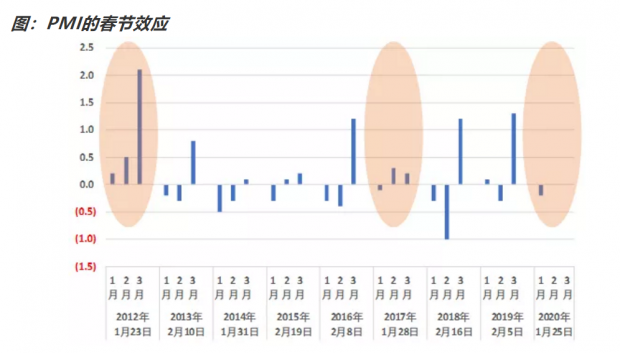

一般来说,1、2月的经济数据,往往受到春节假期错位的干扰。我们来看看,2012年以来,一季度PMI的表现。从下图可以看到,春节时间在1月下旬的,有2012年1月23日,2017年1月28日,以及2020年1月25日。

从历史时间来看,春节在1月下旬的年份,属于春节比较早的。从PMI的表现来看,属于1月较弱、2月较强的走势。我们以2020年为例,2020年1月24日除夕,2020年1月31日为正月初七,理论上是上班第一天,因此2020年2月很多单位已经不受春节影响。因此假如没有疫情影响,今年PMI的走势应该是1月略弱,2月较强。

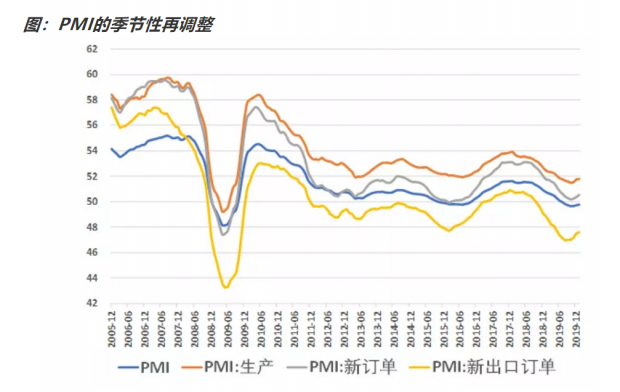

为了更严谨的分析,我们对官方PMI进行季节再调整。下图可以看到,经过季节再调整之后,PMI的新出口订单,自今年8月份开始,出现了见底。同时我们也发现,2020年1月,制造业PMI,以及PMI的生产分项,PMI的新订单分项,继续呈现见底反弹。

不过其中生产分项的反弹力度略弱,这个应该主要是春节错位的影响。

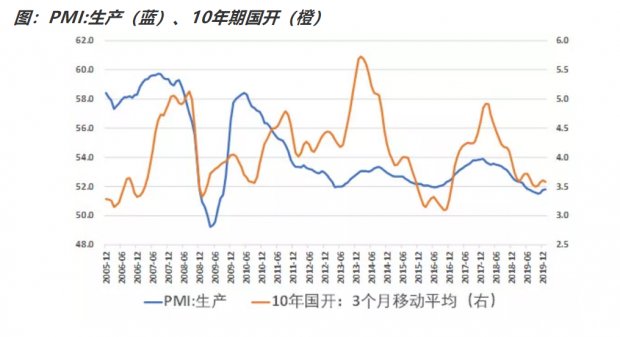

PMI出现触底反弹,意味着经济短周期见底,从下图可以看到,这会制约债券收益率的下行空间,但是利空作用可能并不会很快显现。

总的来说,1月份PMI不是当前关注的重点。从短期来看,我们需要关注,下周市场开盘之后,政策层面是否会针对疫情出台强有力的逆周期托底政策。而对于我们分析师而言,下一步的挑战在于,在后面陆续出炉的1月经济数据中,剔除春节效应,进而得到疫情对经济冲击的准确数字。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}