阅读:0

听报道

2月份PMI即将发布,而PMI有助于评估疫情对宏观经济的冲击。在PMI公布之前,我们先来看看,一些高频数据的表现。需要说明的是,2月29日是星期六,而周度数据是星期日公布。因此本文中的高频数据,如果是周度数据,那么截止日是2月23日。考虑到复工因素,实际经济表现应该要更好一些。

我们在本文中的方法,是将日度和周度数据,转换成月度数据。然后调整春节假期和季节性因素,来看看季调后的数据表现。

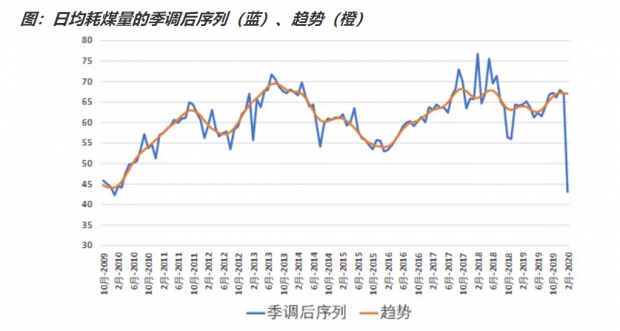

一、六大发电集团的日均耗煤量(万吨)

数据截止日2月28日。春节假期的调整方法是,春节影响节前7天和节后14天。经过AICC选择,我们选择拟合SARIMA(1,0,1)(0,1,1)。

经过春节和季调之后,2020年2月,六大发电集团的日均耗煤量为43.1万吨。2020年1月,日均耗煤量为66.9万吨,2019年1月为64.2万吨,2019年2月为64.4万吨。

也就是说,2020年2月的耗煤量,相当于1月份的64.5%,相当于2019年同期的66.9%。直观理解,相当于春节假期后,基本上没有新增开工。

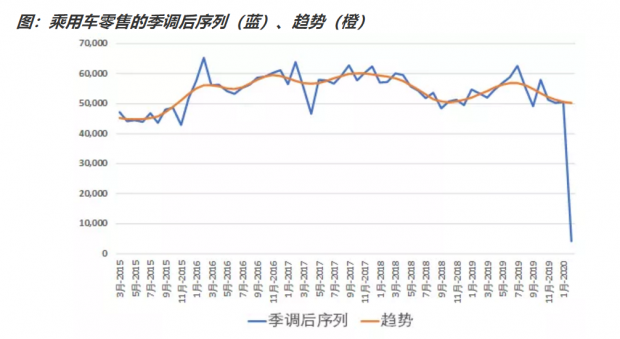

二、乘用车零售的周销量(辆)

数据截止日2月23日。春节假期的调整方法是,春节影响节前7天和节后14天。经过AICC选择,我们选择拟合SARIMA(0,1,1)(0,1,1)。

经过春节和季调之后,2020年2月,乘用车零售为4244辆。2020年1月,乘用车零售为50589辆,2019年1月为54613辆,2019年2月为53377辆。

也就是说,2020年2月的乘用车销量,相当于1月份的8.4%,相当于2019年同期的8%。直观理解,相当于2月23日之前,基本上没有汽车销售。

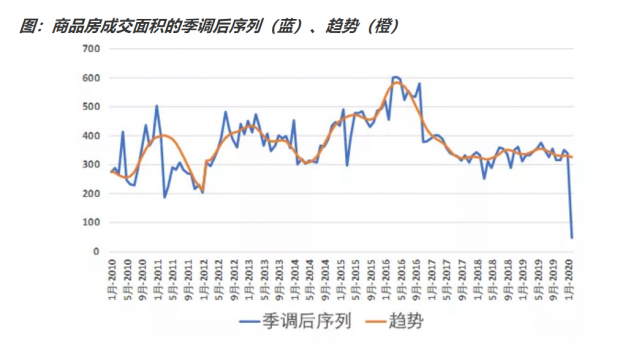

三、30大中城市商品房成交面积(万平方米)

数据截止日2月23日。春节假期的调整方法是,春节影响节前7天和节后14天。经过AICC,我们选择拟合SARIMA(0,1,1)(0,1,1)。

经过春节和季调之后,2020年2月,商品房成交面积47.8万平方米。2020年1月,商品房成交面积339万平方米,2019年1月为313万平方米,2019年2月为332万平方米。

也就是说,2020年2月的商品房成交面积,相当于1月份的14.1%,相当于2019年同期的14.4%。直观理解,相当于2月23日之前,商品房销售趋于停滞。

在本文中,我们考察了三个高频数据,我们转换为月度数据,并调整春节假期和季节性因素。从季调后的数据来看,2月份的六大发电集团的日均耗煤量,相当于1月份的64.5%;2月份的乘用车零售销量,相当于1月份的8.4%;2月份的商品房成交面积,相当于1月份的14.1%。

当然,由于后两者的数据只截至2月23日,考虑到复工因素,实际经济表现可能更好一些。

如果用六大发电集团的日均耗煤量,来大概估算PMI的疫情冲击,2月份PMI可能要在35左右,甚至下方。这基本上与次贷危机的最差水平相当。而且从季调后的数据来看,趋势基本上保持不变,但是2月份数据呈现出一个非常明显的外部冲击。

根据笔者经验,日均耗煤量的数据比较可靠,乘用车零售和商品房成交面积的周度数据,后期经常会再调整。不过总的来说,当前的经济状态,可以概况为,除了春节期间保持开工的项目之外,春节后基本上没有新增的经济活动。

从几个高频的宏观数据来看,疫情短期冲击的水平接近次贷危机,这就提醒我们,基于2003年SARS的视角可能不再适用,我们要更多参考2008年次贷危机的视角。另外,当前的防疫工作模式,对经济的影响太大,也需要反思。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}