阅读:0

听报道

中国1-2月以美元计价出口同比-17.2%,市场预期-16.2%。

中国1-2月以美元计价进口同比-4.0%,市场预期-16.1%。

中国1-2月贸易逆差70.9亿美元,市场预期顺差388.5亿美元。

今年开始,为了更好的避免春节扰动,海关总署合并公布1-2月进出口数据,而不是单独公布,这就给我们的季调工作带来麻烦。考虑到新冠疫情对经济的影响主要是春节期间及节后,所以我们在本文中的处理方式是,先用Reg-ARIMA预测出2020年1月的进出口数据,然后再用海关公布的1-2月合计数据,倒算出2月单月数据。再进行春节效应和季节性调整。

在季调的时候,本文模型的几个参数设置是:根据AICC比较,季节ARIMA选择(0,1,1)(0,1,1);春节影响出口的机制是,春节前集中报关,春节后报关冷淡,因此春节前和春节后的影响是不同的,因此本文创建了节前7天、节后14天两个春节调整因子;进出口受到西方假日的影响,因此季调模型中加入了西方的工作日和复活节调整。

一、新冠病毒疫情对出口的冲击,明显大于对进口的冲击

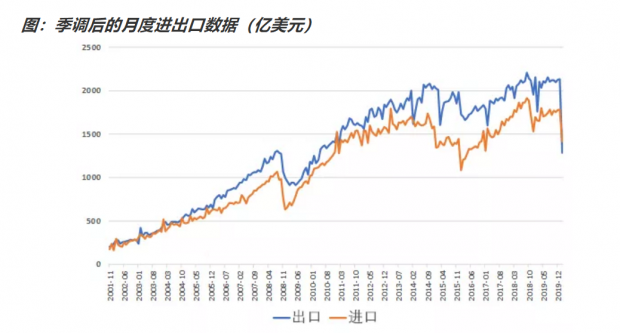

季调后的月度进出口数据如下图所示。直观来看,整体曲线还不是特别平滑,显示可能还有一些我们没有考虑的冲击因素,有待我们继续探索。具体来看2020年2月的数据,季调后的2月出口,是去年12月的60%,是去年2月同期的73%。季调后的2月进口,是去年12月的80%,是去年2月同期的86%。

二、3月出口有望环比大幅反弹,4月出口再回落

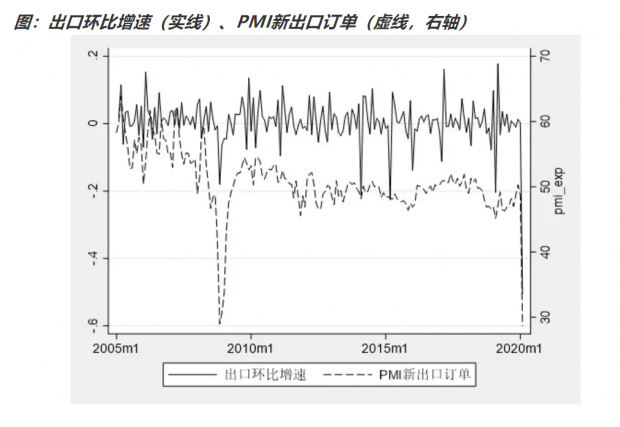

考虑到PMI中的新出口订单分项,对出口有比较好的指示作用。我们来看看,出口和PMI的新出口订单之间的关系。从下图可以看到,两者具有很好的同步性。2020年2月,两者均出现了较为明显的下行。

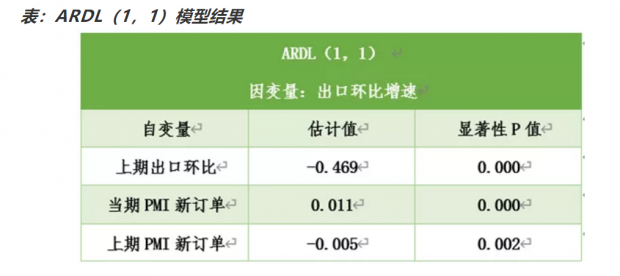

经过AIC和SC识别,我们选择ARDL(1,1),来拟合出口环比增速和PMI新出口订单的关系。模型结果如下:

从模型结果来看,出口环比增速,与上期出口环比增速、当期PMI新订单、上期PMI新订单都有显著的相关性。我们对模型残差做了自相关性检验,结果显示,自相关性已经基本上得到消除。

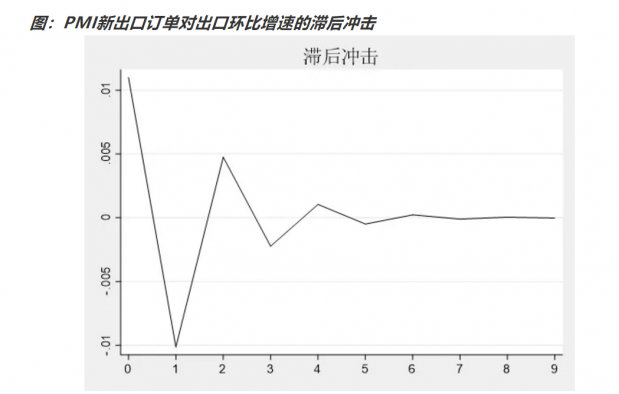

借助ARDL(1,1),我们就可以评估PMI对出口的影响。从下图可以看到,PMI的新出口订单,对当期出口有很明显的正向影响,但是对未来一期的出口却是明显的负向影响,对未来两期的出口又呈现正向影响。

模型结果显示,出口环比增速,与PMI的新出口订单高度相关,因此每个月底PMI数据公布之后,我们就可以对当月出口环比增速,做出一个相对可靠的估计。另外,两个月之后,两者又出现明显的正相关,可能是订单的滞后效应。

从这个角度出发,3月出口环比有望大幅反弹,而由于2月的新订单较差,滞后两个月后,影响4月出口再回落。

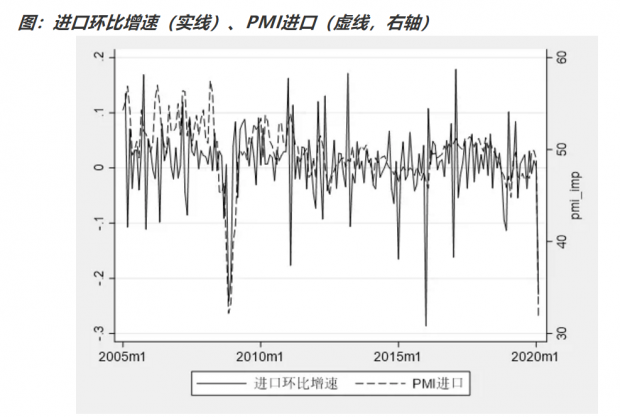

我们再来看看,进口和PMI进口之间的关系。从下图可以看到,两者的同步性更强。

经过AIC和SC识别,我们选择ARDL(2,0),来拟合进口环比增速和PMI进口的关系。这个模型相当于带外生变量PMI进口的AR(2),估计结果如下:

三、对美国和欧盟的出口拖累作用最明显

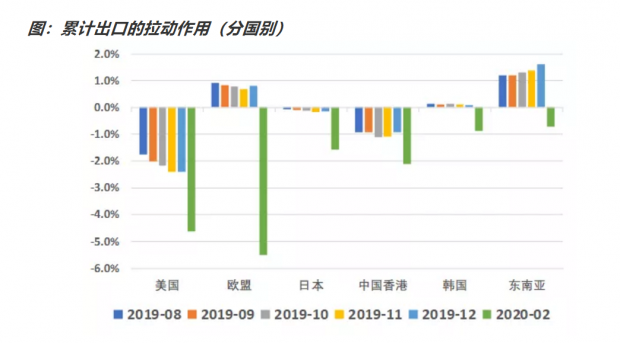

我们来看看分国别的累计出口的拉动作用。2020年1-2月,中国出口同比减少17.2%,从下图可以看到,1-2月出口拖累最明显的是欧盟,尤其是欧盟去年一直是正增长,因此由正转负,下行幅度特别大。

2019年12月13日,中美就第一阶段经贸协议文本达成一致,中美贸易谈判出现曙光,对美的累计出口拉动作用出现止跌,对香港的累计出口拖累出现收窄,但是今年1-2月重新出现大幅下行。

对东南亚出口的拖累作用相对较小。

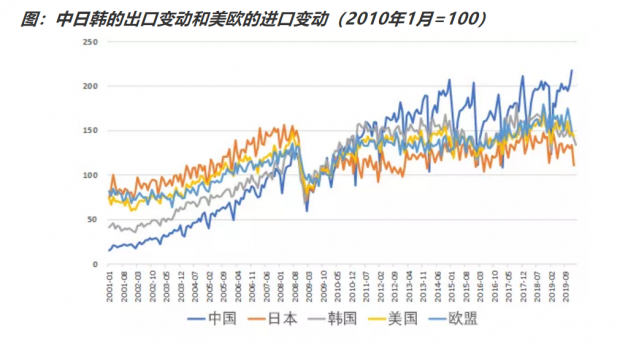

我们再来看看,中、日、韩的出口情况和美欧的进口情况。目前更新2020年2月份数据,只有韩国,韩国2月出口,较去年同期有一定幅度的提升,显示2月疫情期间,韩国出口对中国进行了一定程度的替代。

目前还不太清楚,美国和欧盟因为中国疫情,而冲击进口的情况。

四、年初出现货物贸易逆差,开局较差

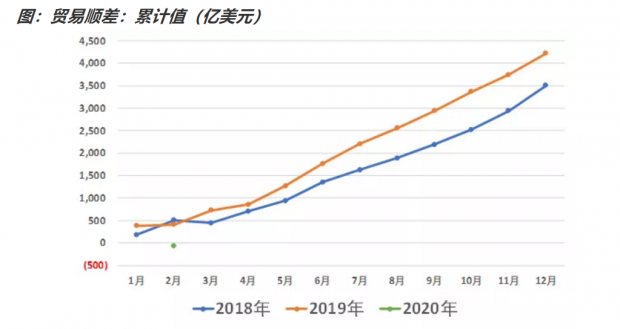

最后来看看贸易顺差的情况,从下图的累计贸易顺差来看,2020年1-2月,累计值为逆差71亿美元,而2018和2019年同期则是顺差500亿美元左右。今年年初的贸易顺差不太理想。

我们来总结一下本文的结论。季调后数据显示,新冠病毒疫情对2月份的进、出口数据都造成了极大的负面冲击,其中,对出口的负面冲击更大。进口的负面冲击略小的原因,可能与防疫物资等集中进口有关系。

疫情冲击的直接结果就是,1-2月出现了累计71亿美元的货物贸易逆差。年初出现货物贸易逆差,在历史上是非常罕见的,回顾过去十年的数据,只在2011和2012年出现过。目前国家外汇管理局还没有公布月度的国际货物和服务贸易数据,我们现在还不能完整评估疫情对经常账户的冲击程度。考虑到疫情同样抑制了居民的境外旅游,因此对经常账户的冲击,也许不会太差。

我们对进、出口的月度环比增速,和PMI拟合了ARDL模型,模型显示,由于2月的低基数,3月进、出口均有望出现较大的环比反弹,但是具体的反弹幅度,要看中国和海外的疫情控制情况。等3月份PMI公布后,将有更可靠的测算。

分国别来看,1-2月出口下行最严重的是对欧盟出口,其次是对美国出口,显示西方国家在中国疫情爆发后,迅速暂时切断了与中国的贸易联系。对东南亚出口的下行幅度相对较小,对东南亚的出口起到了缓冲的作用。

如果横向比较其他国家的2月进出口情况,目前只有韩国公布了2月出口数据,较2019年同期有所提振,显示韩国在2月起到了一定的替代作用。但是由于中国出口下行的缺口太大,预计欧美等发达经济体的进口缺口,无法完全得到弥补。

随着中国疫情的逐步可控和复工的推进,预计中国的出口产能将逐步恢复。未来的出口情况,将更多取决于欧洲和美国的疫情走势,如果欧洲和美国的疫情恶化,进而冲击其基本面,那么将对中国出口带来持续压制。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}