阅读:0

听报道

一、疫情暴发后,中美风险资产的联动性明显增强

关注金融市场的朋友会发现,近期中美股票市场的联动性明显增强。A股市场的走势,往往与前一夜的美股保持一致。那么这种联动性,是一种偶然呢?还是一贯规律呢?

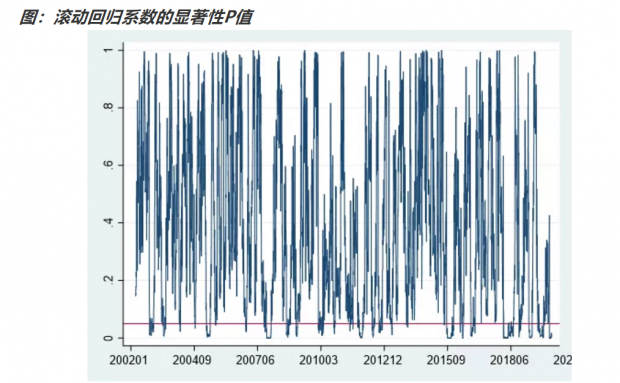

我们将沪深300指数的收益率,与道琼斯工业指数的前一夜收益率,做滚动50天的回归,并提取滚动回归的回归系数和系数的显著性P值。我们做出P值如下图。

上图中那条红线,是5%的显著性水平线,只有低于5%的红线,才说明中美股指收益率有显著的相关性。显然,大部分时间,两者并不相关。

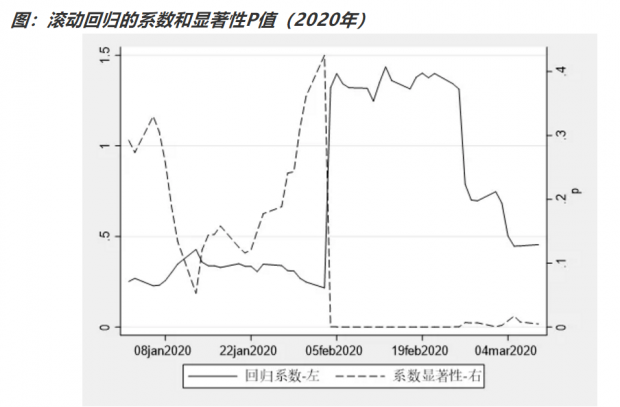

但是近期,中美股指收益率的流动性明显增强,且系数显著。具体是哪天开始的呢?是2020年2月4日,也就是春节后A股开盘之后。从下图可以看到,春节开盘后,中美股指收益率的联动性明显提升(P值迅速降到零),且系数估计值跳升。

背后的故事是,春节期间,中国的疫情开始暴发,虽然A股春节期间不开盘,但是疫情开始冲击海外市场。春节后,外盘市场开始显著A股。另一方面,近期虽然中国的疫情开始得到控制,但是疫情开始在海外市场暴发,并对外盘造成了二次冲击,因此A股仍然跟着美股同涨同跌。

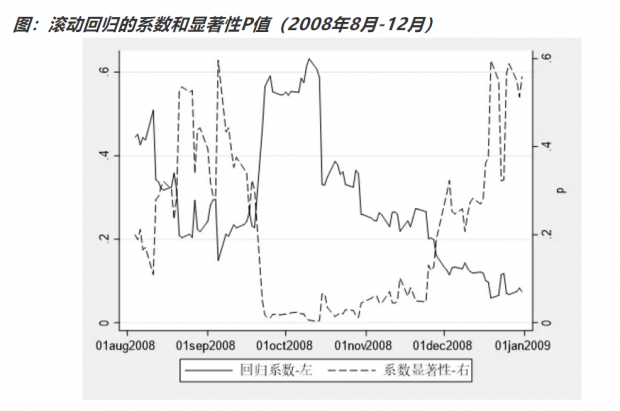

这种现象,同样发生在次贷危机时期。滚动回归显示,2008年9月22日,美股开始向A股传染,持续到2008年11月24日,持续期大约2个月。

我们对A股和美股的股指收益率做滚动回归显示,全球金融市场在新冠病毒疫情的触发下,开始共振。风险在不同国家之间、不同资产品种之间,相互传染、放大。也就是说,近期金融市场的波动,不仅仅是反映了新冠病毒疫情对经济基本面的冲击,还反映了一些长期的深层次问题的集中暴发。

二、“珍惜货币政策空间”背后的困境

近期我们的政策层,经常提到“珍惜并保持当前正常的货币政策空间”,背后的考量是兼顾疫情短期冲击和经济长期健康发展,避免“大水漫灌”式强刺激带来通货膨胀和资产泡沫。

但是正如本文第一部分所讲,新冠病毒疫情现在不仅仅影响中国,而是造成了全球金融市场的共振和风险传染。因为风险在不同国家之间传染,单靠一个国家的政策,成效不大,因此美联储在3月2日紧急降息50BP,并没有带来风险偏好的好转。

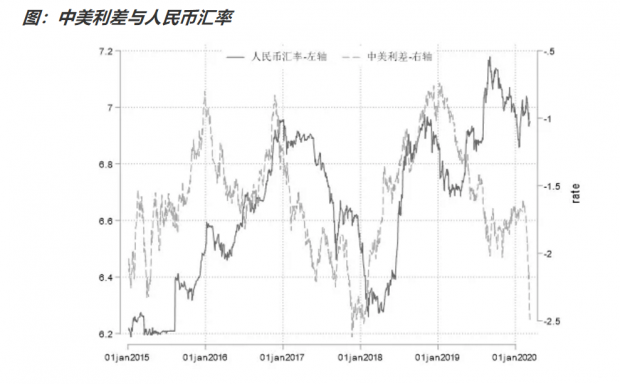

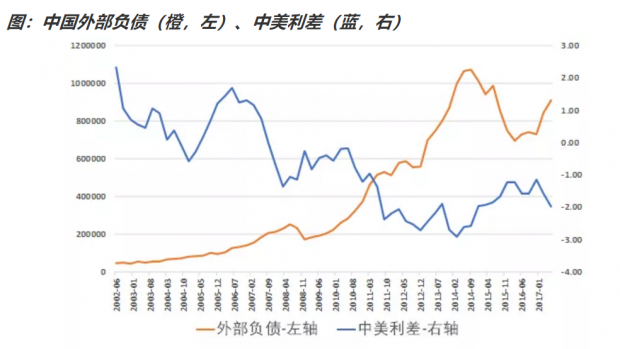

那么接下来,我们可能会看到,全球主要经济体的联手救市,如果我们继续保持正常的货币政策空间,就很可能带来人民币的被动升值。从下图可以看到,美元兑人民币汇率,与中美十年期利差之间,存在比较一致的相关性。

近期美债收益率快速下行,中债虽然跟随下行,但是下行幅度小于美债,使得中美利差快速走阔,利差将带来人民币的被动升值压力。(十年期利差,美国用的美国国债,中国用的国开债)

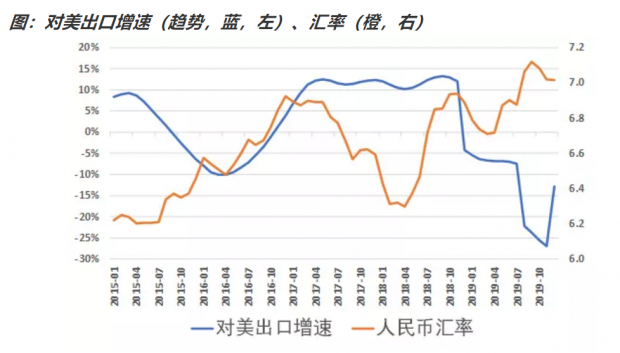

那么现在我们是否适合升值呢?我们从出口基本面上来看看。基于实践经验,人民币汇率与中国对美出口的相关性更强,而不是整体出口。我们将中国对美出口,进行春节效应和季节性调整,提取出趋势项。将对美出口的趋势同比,与汇率作比较,从下图可以看到,两者有负相关性。

也就是说,对美出口下行的时候,汇率整体上走贬,从而缓解出口商的损失。本来2019年年末,中美签订第一阶段贸易协定,对美出口已经止跌。但是2月PMI数据显示,新冠病毒疫情,使得外需遭受明显冲击,短期内出口难言乐观。出口形势不支持人民币升值。

笔者认为,有关方面也注意到了汇率的问题。2月下旬以来,美元指数出现明显下行,但是人民币汇率并没有同步走升,即是例证。

三、我们的政策工具箱也许并不算多

近期关于新旧基建的讨论比较多。有观点称,新基建是未来拉动经济增长的主要动力;也有观点称,新基建的体量不够,还是要靠老基建。笔者没有细算,不过总体来说,现在符合收益率需求的、可以市场化运作的基建项目应该不多,但是如果纯靠财政补贴,财政又捉襟见肘。有声音呼吁,今年的财政赤字率要上调至3%,不过真实赤字率早就突破3%,上调零点几个百分点,又有多大空间呢?

其他支出端科目来看,出口前景短期内重回黯淡,消费类、尤其是服务类消费受到疫情直接冲击,房地产仍然被抑制,制造业受到通缩压制。我们的政策工具箱,也许并不算多。

看目前政策层面的意图,似乎是既不要升值,也不要降息。但是这反而会吸引境外资本的流入,如果境内没有太多投资机会,有可能助推资产泡沫。从次贷危机的经验来看,次贷危机之后,美国迅速将联邦基金目标利率降至零,并长期维持零利率。境内外利差拉宽,使得外借内投的“CARRY TRADE”套息交易大行其道,在某种意义上,这也是后十年宏观杠杆率快速攀升的滥觞。

笔者个人认为,对当前的宏观环境定位,可能不仅限于疫情对中国的短期冲击,而是要考虑疫情在全球暴发,引发全球金融危机,进而传导至经济危机的可能性。全球主要经济体存在联合救市的可能性,在这种大背景下,降息可能没有太多的正面作用,但是不降息却有负作用。

本次新冠病毒疫情,我们以较快的速度将其控制,但是付出的经济代价也是极大的。因此我们可能不需要过度坚持货币政策空间,与主要经济体保持政策的一致性,并传导至实体经济融资成本,也许是更务实的做法。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}