阅读:0

听报道

中国2月CPI同比上涨5.2%,预期4.9%,前值5.4%。

中国2月PPI同比-0.4%,预期-0.3%,前值0.1%。

2月通胀数据出来后,债券收益率保持平稳。午后收益率的上行,是别的因素影响。

1月中下旬开始,全国开始受到新型冠状病毒疫情的冲击,消费非常低迷。因此2月CPI高于预期,我们需要看一下背后的驱动力。

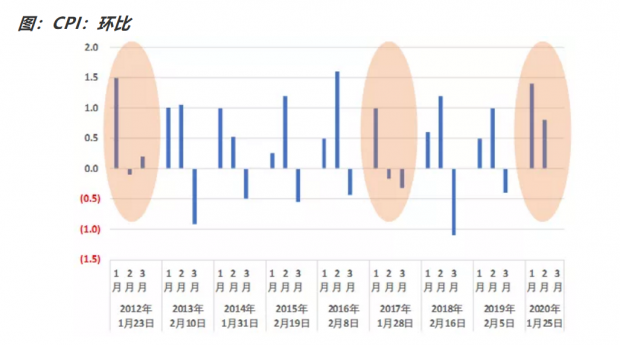

一般来说,1、2月的经济数据,往往受到春节假期错位的干扰。我们来看看,2012年以来,一季度CPI的环比表现。从下图可以看到,春节时间在1月下旬的,有2012年1月23日,2017年1月28日,以及2020年1月25日。

从历史时间来看,春节在1月下旬的年份,属于春节比较早的。从CPI的环比表现来看,属于1月较强,2、3月环比较弱的走势。从历史同期来看,2012月2月CPI环比-0.1%,2017年2月CPI环比-0.17%。今年2月CPI环比0.8%,远远超出季节性。

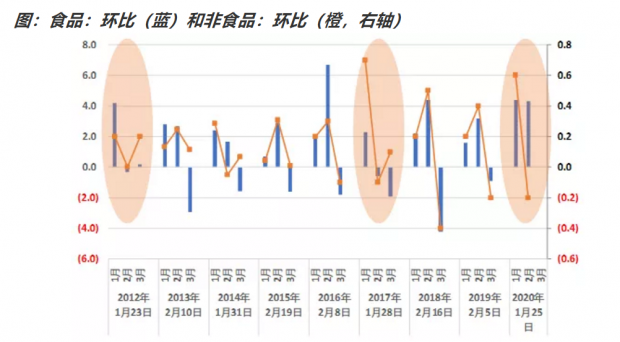

那么我们就把CPI中的食品和服务拆开,来分别看看春节的影响。从下图可以看到,今年2月,食品环比4.3%,2012月2月食品环比-0.3%,2017年2月CPI环比-0.6%。

也就是说,春节时间在1月下旬的历史年份,在春节过后,食品价格往往会出现明显的回落。这是符合逻辑的,因为人们往往在春节前准备年货,推高食品价格,春节后消费需求回落,价格同步下行。

再看看非食品价格,今年2月,非食品环比-0.2%,2012月2月非食品环比0.0%,2017年2月CPI环比-0.1%。今年2月的非食品价格环比,比季节性更低。

也就是说,今年春节后,2月的食品没有如期回落,而是继续大幅走高。原因之一是,食品类消费,可能是疫情中受影响最小的品种之一。但是更主要的原因,应该是因为疫情冲击,使得物流受到影响,粮食、肉类、蔬菜、水果等食品运输不畅,供给受限。

非食品价格环比走低,主因应该是工业品。看其他具体分项的话,2月居住类价格明显走低,与限制人员流动有关。交通通信类价格大幅走低,与油价有关。生活用品和服务、医疗保健类价格也走低,与需求被疫情抑制有关系。

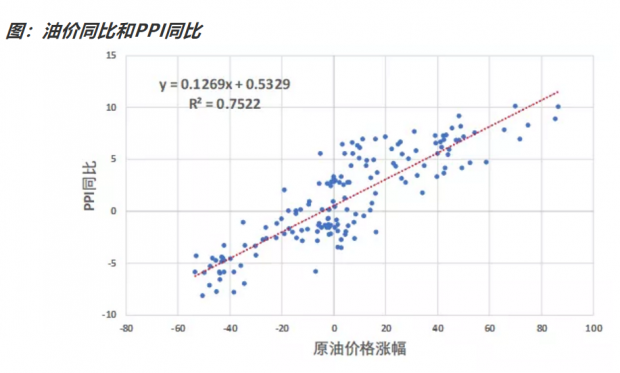

再看PPI。因为原油是非常基础的工业原材料,原油价格对PPI有非常明显的影响。近期原油价格出现大幅大跌,2019年3月,原油均价约为66美元/桶,按30美元/桶测算,降幅为-54.5%。假如原油维持在30美元/桶,测算对应的PPI同比约为-6.4%。

最后总结一下2月的价格数据。2月价格数据出现分化,食品类价格,在供给受限的情况下,出现超季节性的上涨。工业品价格,在原油等大宗商品的影响下,出现通缩。复工不畅,使得服务类价格也比较低迷。

这需要我们一方面注重从供给端来解决食品价格高企的问题。打通物流桎梏,而且要高度警惕,疫情影响当季的农业生产,避免食品价格成为货币政策的掣肘。另一方面,密切关注疫情对全球金融市场和经济基本面的冲击,并与全球主要经济体保持一致,适当采取降息等措施缓解通缩压力。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}