阅读:0

听报道

今天下午,央行公布了2月份金融数据。2月末,M2同比增8.8%,预期8.5%,前值8.4%。2月社会融资规模增量为8554亿元,前值5.07万亿元。2月新增人民币贷款9057亿元,预期11960亿元,前值33400亿元。

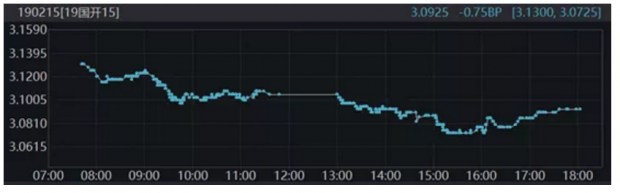

2月社融增量不足万亿,相比于1月的5万亿,出现了较大幅度的下行,但是另一方面,M2增速又高于预期,这是为什么呢?从债券市场走势来看,金融数据发布后,利率出现小幅上行,显示市场认为2月金融数据还是不错的。

图:10年期国开债190215

我们先来分析数据。因为社融数据是月环比,2月金融数据必须要考虑春节效应。我们对不同的春节因子进行测试,发现节前对社融影响不显著,节后对社融影响显著。因此我们选择春节后1-14天,创建一个春节调整因子,季节ARIMA选择(0,1,1)(0,1,1)。

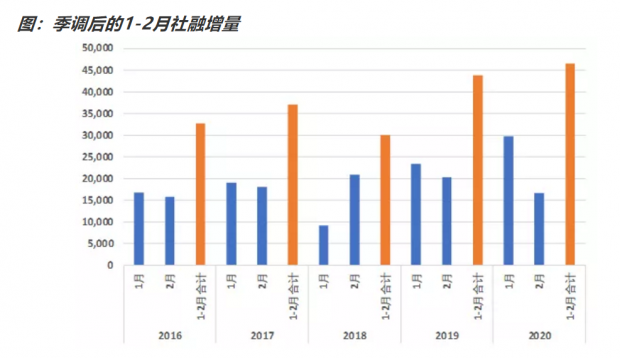

从季调后的社融增量来看,2月社融1.67万亿元,确实是最近几年的2月最低。但是因为今年1月的季调后社融很高,因此1-2合计的社融为历史新高。

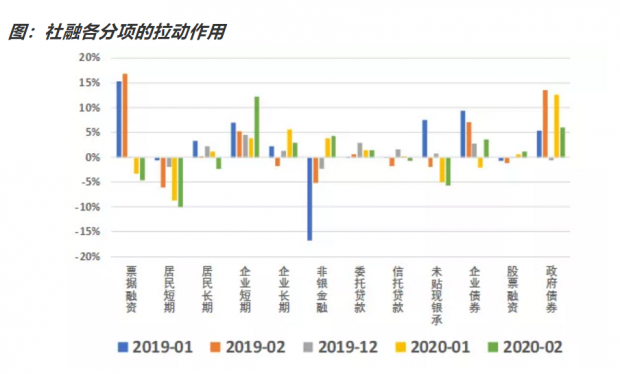

我们再来看看,2月份社融投放的结构。从下图可以看到,在疫情冲击下,今年2月份社融投放,与今年1月和2019年2月都有很明显的差异。2019年2月份,社融投放主要是票据和地方政府债券,前者说明2019年初银行的投放心态是回避风险,后者与2019年地方政府债券提前发行有关系。

今年2月份的社融投放,排第一位的是企业短期贷款,这与疫情期间,银行向企业提供流动性支持,以及支持防疫物资生产有关。排第二位的是政府债券,这与地方政府债券大幅提前发行有关系。企业债券发行也不错,与企业积极发行防疫专项债有关系。企业长期贷款略有回落。

表现最差的是居民短期贷款,这与疫情冲击房地产、汽车等耐用消费品有关系。

我们对月度新增企业存款也做一下春节效应和季节性调整。我们对不同的春节因子进行测试,春节对存款和社融的影响机制并不相同。节前对存款影响显著,节后对存款影响不太显著。因此我们针对新增企业存款,创建了节前7天、节后14天两个春节调整因子,季节ARIMA选择(0,1,1)(0,1,1)。

从季调后的企业存款增量来看,今年1月的企业新增存款是最近几年比较差的。但是在2月份银行提供流动性救助下,2月的企业存款新增有所好转。

最后总结一下本文的观点。今年1月社融投放创历史天量之后,2月社融投放呈现出比较明显的疫情冲击。表现最好的是企业短贷,与银行支持企业流动性有关。受企业积极发行疫情防控债推动,企业债券的贡献也不错。表现最差的是居民短贷,与房地产、汽车等耐用消费品受冲击有关。

受疫情影响,即便经过春节和季节性调整后,今年2月的社融投放,仍然是近几年最差的。但是为什么市场认为2月金融数据还不错呢?笔者猜测,原因之一可能是1-2月合并的社融仍然是历史新高,原因之二可能是,与其他宏观经济数据相比,社融是受疫情影响的程度最小的。

我们又对新增存款做了春节和季节性调整,结果显示在金融机构提供流动性救助下,2月份的企业存款,有所好转。但是居民存款表现不太理想。

因此2月的金融数据,有明显的疫情特点,信用投放以防疫和流动性支持为主,企业流动性有所好转,但是受复工迟缓影响,居民收入和存款表现不佳。不过整体而言,金融数据是受疫情冲击程度最小的宏观变量。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号