阅读:0

听报道

我们在前文《如何看待1-2月贸易数据?》中,简单观察了进出口数据与PMI的密切关系。由于PMI的公布时间,领先于进出口数据,因此我们就可以通过PMI,对进出口数据做出预测。

首先来分析一下季调方法。经过测试,我们对出口数据,选择加法模型的季节ARIMA(0,1,1)(0,1,1),春节效应选择春节前10天,春节后21天。对进口数据选择,加法模型的季节ARIMA(0,1,1)(0,1,1),春节效应选择春节前7天,春节后7天。测试结果显示,春节对进出口的影响并不完全一致。

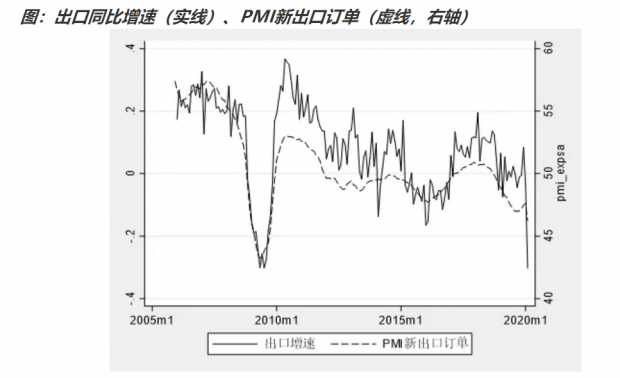

我们先来看看,季调后的出口同比增速,与PMI新出口订单同比的时序图,可以看到出口同比增速,与PMI新出口订单有很好的相关性。

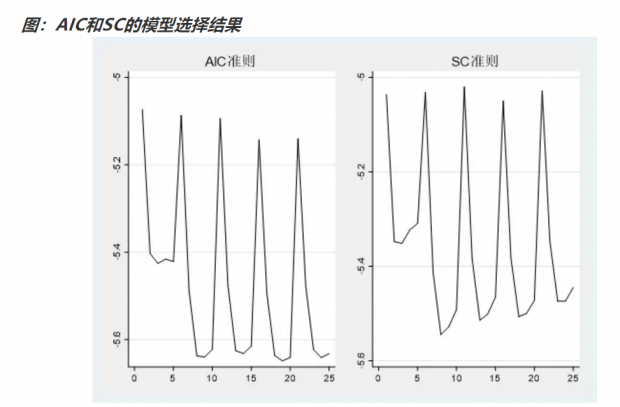

下面我们用出口同比增速,与PMI新出口订单拟合ARDL模型。我们分别引入滞后0-4期的出口增速,以及滞后0-4期的PMI新出口订单,一共拟合25个模型。然后根据AIC和SC准则,挑选出AIC和SC最低的模型。识别结果如下图:

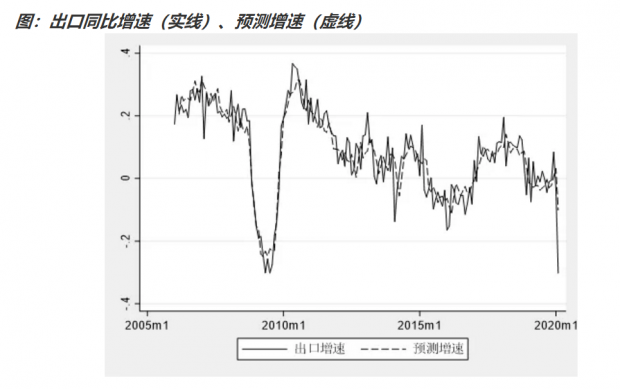

上图显示,AIC和SC的选择结果并不一致,我们根据SC,选择ARDL(2,1),来拟合我们的模型。从下图的预测值来看,基本上把握了出口增速变动的趋势。

我们也对几个模型的预测误差做了比较。从下表可以看到,适当加入滞后项,可以明显提高预测精度。

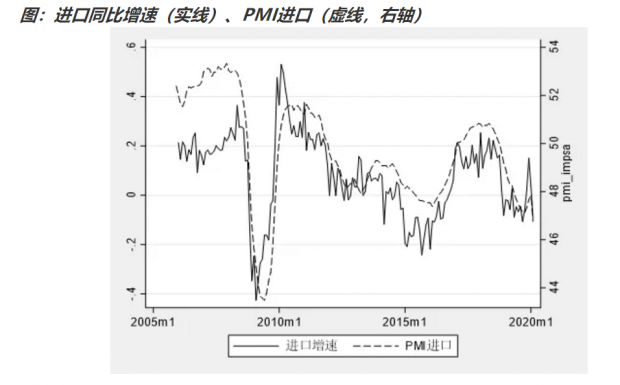

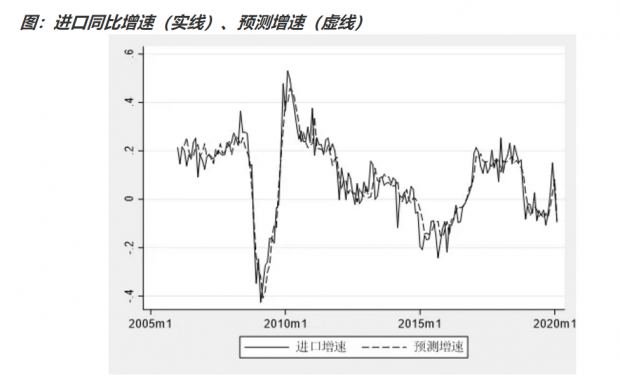

看完了出口,我们再来看进口。从下图可以看到,季调后的进口同比增速,与PMI进口同比同样有很好的相关性。

综合考虑AIC和SC,我们选择ARDL(3,1),来拟合我们的模型。从下图的预测值来看,基本上把握了进口增速变动的趋势。

我们也对几个模型的预测误差做了比较。从下表可以看到,适当加入滞后项,可以明显提高预测精度。

本文简单讨论了中国进出口增速的预测方法。我们将进出口数据季调后,发现进、出口增速,与PMI有很强的相关性。我们对进、出口增速,与PMI拟合ARDL模型,通过对预测精度的比较后发现,适当加入滞后项的预测精度,要明显优于只用当期PMI的模型。

仅供参考。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}