阅读:0

听报道

16日上午,国家统计局公布了2020年1-2月经济数据。其中:

1-2月份工业增加值同比-13.5%;预估为-3%;

1-2月份社会消费品零售总额同比-20.5%;预估为-4%;

1-2月份不含农户固定资产投资同比-24.5%;预估为-2%。

实际经济表现比预期值要弱。这是可以理解的,因为极端环境下,基于线性外推的预测往往并不准。我们先来看看,2003年SARS、2008年次贷、2020年新冠病毒三次危机时期的极端数据对比如下:

表:三次危机的经济数据对比

从表中可以看到,虽然我们经常用03年SARS、08年次贷来类比当前的新冠病毒危机,但是三者之间的结构性差异还是比较大的。具体而言:

2003年SARS:主要冲击国内消费,因为刚刚加入WTO,对出口的影响不明显,固定资产投资的影响也不明显;

2008年次贷危机:主要冲击出口,出口传导至国内的工业增加值,另外金融市场波动冲击房地产,但是基建投资迅速发力,通过拉动投资来拉动内需和经济增长;

2020年新冠危机:社会经济生活全面暂停,出口端对欧、美大幅下行,生产端、消费端负面冲击明显,没有通过需求端刺激。

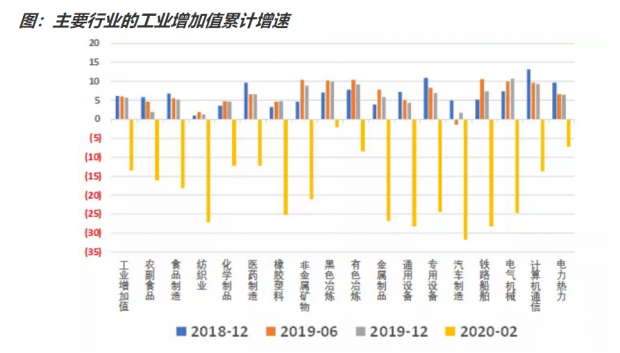

下面我们先来看看分行业的工业增加值增速。1-2月合计工业增加值增速-13.5%,较2019年全年的5.7%,下行接近20个百分点。分行业来看,下行幅度最大的,是汽车制造业,1-2月增加值同比-31.8%,也为唯一跌幅超过30%的主要工业行业。

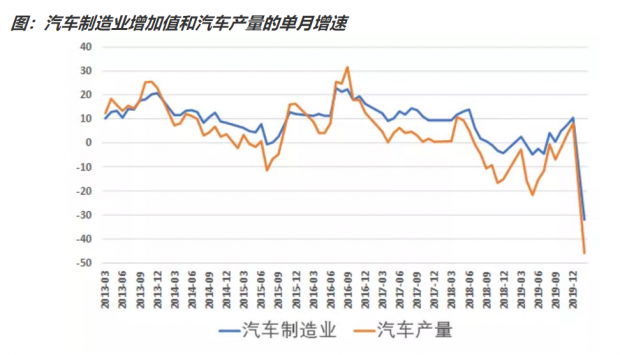

汽车制造业在2019年上半年同样也是负增长,但是全年有所恢复。新冠疫情爆发后,对汽车销售冲击很大,并传导至汽车生产。另外几个影响比较大的行业,包括铁路船舶、通用设备、金属制品、纺织业。受影响最小的是黑色冶炼,以及电力热力生产。

从产量来看,在SUV的带动下,去年12月单月,汽车制造业增加同比10.4%,已经有了非常不错的回升。但是2020年1-2月,轿车产量同比-45.8%,SUV越野车同比-41.3%,新能源汽车同比-62.8%。因此近期有关协会在提议放宽汽车限购政策,延迟实施国六排放标准。而汽车行业的裁员降薪,也是近期知乎上热议的话题。

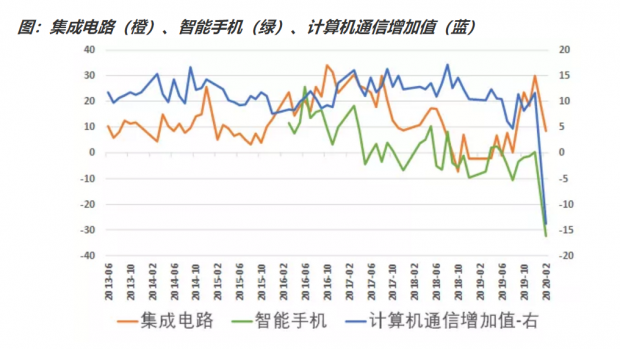

而智能手机的大幅回落,也拖累了计算机通信行业增加值的表现,集成电路也出现回落,但是增速为8.5%,较有韧性。

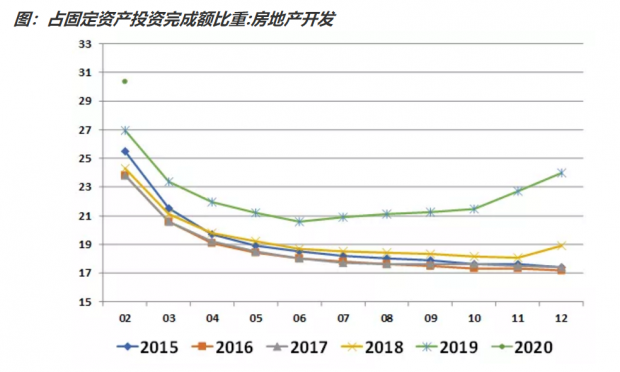

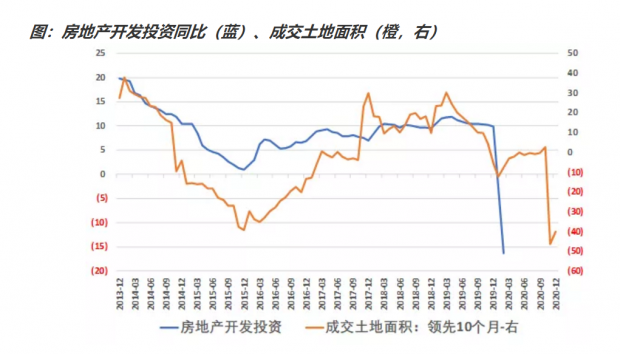

我们再来看固定资产投资。1-2月,全国固定资产投资(不含农户)33323亿元,同比下降24.5%。其中,第二产业中,工业投资同比下降27.5%,第三产业中,基础设施投资同比下降30.3%。其中房地产开发占固定资产投资的比例,1-2月占比为30.35%,远远超出了历史同期,显示目前房地产投资占比有些畸形,侧面反应出其他投资比较疲弱。

我们来看看,房地产开发投资的领先指标,成交土地面积的情况。疫情对房地产投资和土地成交,都带来了明显的短期冲击。但是从成交土地面积的情况来看,2020年房地产开发投资仍然会保持一个较强的韧性。

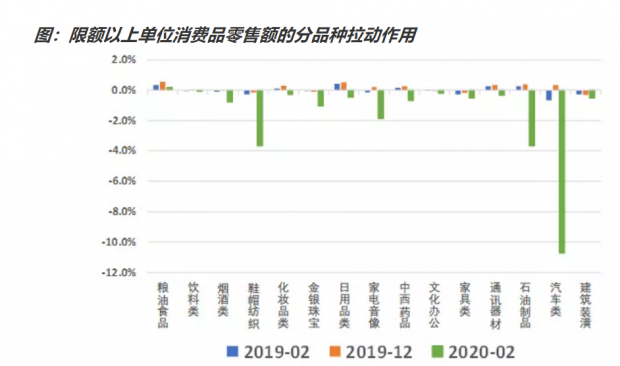

最后来看看消费情况。1-2月份,社会消费品零售总额52130亿元,同比下降20.5%。其中,限额以上单位消费品零售额同比下降23.4%,限额消费品增速低于整体增速。

从限额消费的分品种拉动作用中,可以看到拖累消费最明显的是汽车,以及石油制品。其次是鞋帽纺织品,这应该与居民减少外出有关。这与前文中提到的汽车制造业和纺织业的增加值表现较差是相匹配的。

总结一下本文的主要内容。我们看到,经常有观点,将近期的新冠病毒危机与2003年SARS和2008年次贷危机进行类比,我们做了极端数据的比较,发现2003年SARS主要冲击消费,2008年次贷危机主要冲击出口,2020年新冠是所有数据大幅下行。

1-2月经济数据的大幅下行,触发因素虽然是新冠病毒疫情,但是更主要是来源于为了防控疫情,而对经济强制暂停。我们没有看到刺激需求的迹象,因为在供给端受限的情况下,盲目刺激需求,既没有效果,还容易推高通胀。

还有一个问题,为什么今天的MLF操作利率保持不变?从有关部门的发言来看,其将1-2月经济数据,更多归因于疫情的短期的、外在的影响。那么当3月份及二季度,生产逐渐恢复之后,经济数据也会好转。因此政策层面,以求稳、观察为主。

随着国内疫情的可控和好转,下一步的重点工作,应尽快打通国内统一的生产和消费市场。另外,疫情在海外爆发,对我们的出口将带来更长期的负面冲击,尤其是欧盟一直是我们前两位的出口目的地。随着生产端的逐步恢复,预计逆周期政策也会伴随出台。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号