阅读:0

听报道

内容提要:

1、OMO操作利率下调是比较强的降息信号,预计4月份的MLF和1年期LPR利率都会同步下调20BP,分别降至2.95%和3.85%。5年期LPR利率可能会减半下调10BP,至4.65%。

2、本次调降OMO,直接原因是配合327政治局会议降低贷款市场利率的政策要求。本质原因是,新冠病毒疫情对全球经济造成突然的负面冲击,各主要经济体均提出刺激法案,以缓释疫情影响。

3、展望未来的货币政策,预计会进一步实施调降OMO、调降MLF、调降LPR、降准等一系列的操作,来缓释疫情对经济的负面冲击,缓解企业和居民的现金流压力。

4、目前还没有明确信号显示要下调存款基准利率,因此贷款市场利率下行,会压缩银行业的利差。背后的思路,是压缩银行利润空间,以反哺实体经济。

5、从对市场的短期影响来看,调降OMO操作利率对推动资金面成本下行有明显的作用。长端收益率方面,调降之前有预期导致的提前下行,调降后,利好兑现,短期影响偏中性。

2020年3月30日,人民银行以利率招标方式开展了500亿元逆回购操作,中标利率为2.20%,较上期下降20个基点。消息是上午9点45分发布。从债券走势来看,消息发布后,债券收益率有一定的反弹,OMO利率下调对债券市场的直接影响略偏空。

图:10年期国开债190215

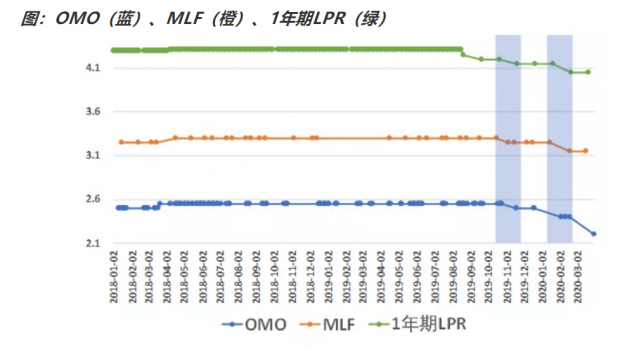

OMO操作利率下调,是一个比较强的降息信号。回顾过去半年来的货币政策操作,可以看到,OMO操作利率、MLF操作利率和1年期LPR,往往是同步调整的。

我们回顾一下,过去两次的降息时点,会看到,OMO、MLF、LPR的调整,虽然具体时点略有差异,但是基本上属于同一时期。从调整幅度上看,OMO、MLF、1年期LPR的幅度相同,5年期LPR可能会打个对折。

从这个角度出发,我们认为,本次OMO操作利率下调20BP之后,预计MLF操作利率会同步下调20BP至2.95%,1年期LPR同步下调20BP至3.85%,5年期LPR下调10BP至4.65%。

本次OMO操作利率的下调,直接原因在于,3月27日政治局会议的会议精神。我们在前文《327政治局会议精神简评》中提到,327政治局会议,对下一阶段的货币和财政政策确定了基调。

关于下一步货币政策的方向,是两项:引导贷款市场利率下行,保持流动性合理充裕。其中,引导贷款市场利率下行:关键是调降LPR,方式是两种,降准,或者调降MLF/OMO操作利率。保持流动性合理充裕:主要是以加大公开市场净投放和降准为主。

从这个角度出发,未来调降MLF/OMO操作利率、调降LPR、降准等货币政策工具,仍然会继续实施。

本次OMO操作利率的下调,更大的背景,在于突然爆发的新冠病毒疫情,对海内外经济基本面的严重冲击。从大流行病的历史规律来看,流动性对经济的冲击,更多是一种V型。因此各国的刺激方案,侧重点在于缓释、托底、流动性救济,确保疫情期间不发生企业大面积倒闭、员工大面积失业。

如前文所述,调降OMO操作利率,可以传导至MLF和LPR,从而进一步降低实体经济的融资成本。这有助于提振企业和居民的现金流,缓释疫情对实体经济的负面冲击。这与主要经济体的疫情刺激方案,是一致的,只不过我们的政策幅度,要小于其他主要经济体。

我们以居民房贷为例,做一个简单的测算。如果4月20日,5年期LPR调降10-20BP,那么本年度截至目前为止,将合计调降15-25BP,对于本金100万的按揭房贷来说,一年节省利息在1500-2500元。这有助于居民增加可支配收入,进而促进消费。

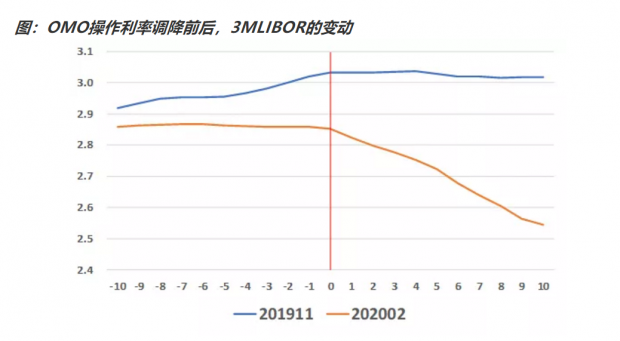

那么调降OMO操作利率,对资金面会有什么影响呢?我们来看看,最近两次调降的数据,我们将调降的时间点设置为原点,看调降前后,资金面(3M LIBOR)的变动。从下图可以看到,调降OMO操作利率,对推动资金成本的下行,有很明显的作用。

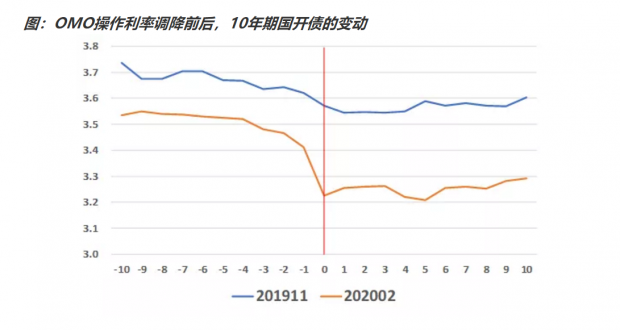

但是从长端利率来看,调降OMO操作利率之前,长端收益率有一定的提前反应,但是调降后,利好兑现,对长端收益率的短期影响偏中性。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}