阅读:0

听报道

内容提要

1、前瞻性指引(ForwardGuidance),是08年次贷危机之后,海外央行常用的一种货币政策工具,其意义在于当政策利率降至零下限的时候,通过向市场承诺,未来一段时间继续维持低利率状态,使得货币政策更加宽松。

2、中国货币政策的重点在于降低贷款利率,但是降低存款利率又有诸多掣肘,因此下调IOER的意图,在于向市场传递信号:未来一段时间里,将货币市场利率维持在低位,从而保证银行可以稳定获得低成本的负债。这与前瞻性指引有相通之处。

3、从过去四次下调IOER的复盘来看,短端利率的下行较为确定。收益率曲线的期限利差整体上走平或者走陡,其中2008年11月,在“4万亿”刺激预期下,长端利率下行不畅。

4、本次下调IOER之后,短端下行的确定性和空间,均高于长端,以7天回购为衡量的资金利率,未来2个月有望下行至0.50%左右。长端仍有望小幅下行,风险在于复工加速和刺激超预期。

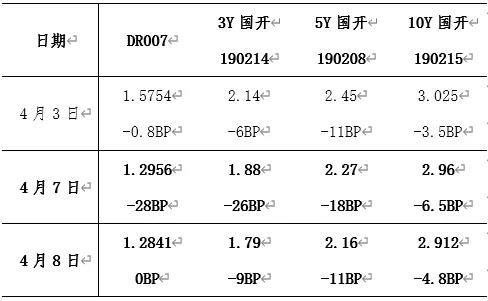

4月3日,央行宣布对中小银行定向降准1个百分点,并下调IOER 37BP至0.35%。下调IOER之后,债券市场的反应非常乐观。本周的前两个交易日,3Y国开190214,合计下行35BP,基本上与IOER下调幅度相当。下行的累计幅度,已经超过了资金利率。10Y国开190215,合计下行11BP。

该如何理解市场的这种乐观呢?笔者个人感觉,下调IOER之后,其实际效果,有点像海外央行们所使用的一种货币政策工具,叫做前瞻性指引(Forward Guidance)。

前瞻性指引(Forward Guidance),是指央行们向市场传递未来货币政策走向信息的工具。当央行们提供前瞻性指引时,企业和居民可以基于前瞻性指引,做出消费和投资决策,从而影响当前的经济行为。前瞻性指引还可以规避可能会引起资产价格大幅波动的意外情况。

08年次贷危机之后,FOMC将联邦基金目标利率降至零附近,然后使用前瞻性指引来提供未来货币政策的信息。比如,在2008年12月的议息会议声明中,委员会预期疲弱的经济情况“很可能使得联邦基金利率在一段时间内保持异常低的水平”。

前瞻性指引不仅仅告诉市场,央行打算做什么,还告诉市场在哪些情况下货币政策维持现状,在哪些情况下货币政策会发生改变。比如2013年底、2014年初,FOMC表示会一直维持利率在下限,直到失业率回到6.5%下方、以及通胀率到2%上方。而且当时伯南克多次强调,这是一个门槛,而不是触发器,从而使得会议公告更加鸽派。

从次贷危机后的实践来看,危机后海外央行们将目标利率降至零,从而降无可降,而通过前瞻性指引,使得政策制定者可以承诺“长期低利率”的货币政策。从而说服市场参与者,即便经济数据走强,货币政策也会推迟加息,从而缓解市场对于利率上行的担忧。

在2020年1月4日的演讲《The New Tools of Monetary Policy》中,伯南克讲到,当名义中性利率在2-3%时,QE和前瞻性指引,合计额外增加了约3个百分点的政策空间,从而补偿了零利率下限的限制。

总的来说,当利率降无可降时,央行们通过前瞻性指引,承诺未来很长一段时间,利率将保持低位,从而助力银行下调长期贷款利率,进而刺激实体经济的消费和投资。

这跟我们现在的情况有相似性吗?中国目前的货币政策,一个核心目标是引导贷款利率下行,已经采取的工具包括降准、调降OMO、MLF操作利率等。目前的争议焦点是,是否要下调存款基准利率。

从银行的角度出发,因为存款在负债中的占比超过60%,因此降了存款基准利率,才能有效降低负债成本,进而降低贷款利率。但是从政策层来看,存款利息是居民收入的重要组成部分,降低存款利率,不利于增加居民收入和消费。

因此虽然我们的货币政策远未到零利率下限,但是在“降无可降”的困境上,与海外有一定的相似性。因此下调IOER,其实际效果相当于,在不下调存款基准利率的情况下,向市场传递信号:未来一段时间里,将货币市场利率维持在低位,从而保证银行可以稳定获得低成本的负债。

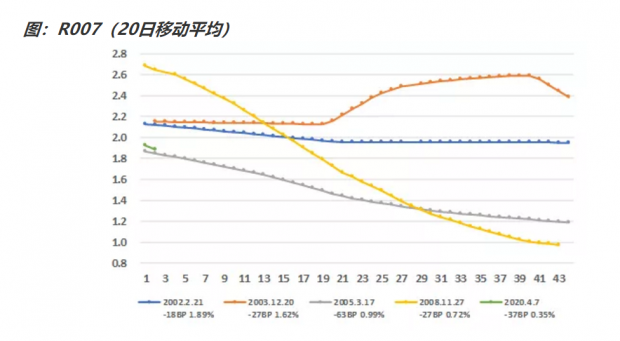

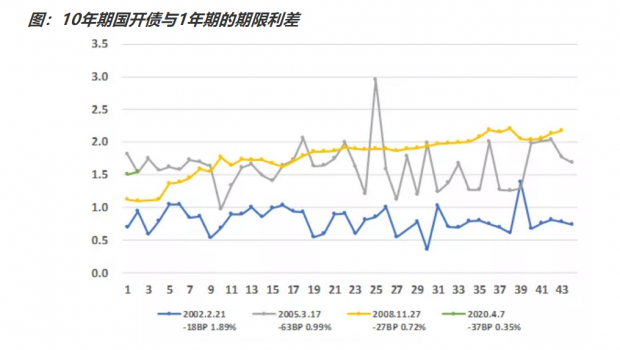

那么下调IOER对债券市场的后续影响是什么呢?我们来复盘一下,2000年以来,四次下调IOER之后,债券市场和资金面的走势。

我们先来看一下资金面的情况。从下图可以看到,除了2003年的那次下调IOER之外,其余的下调IOER均对资金面有明显的下行推动。其中2005年和2008年,R007都从高位迅速回落至IOER附近。从这个角度上讲,以7天回购衡量的资金利率还有50-70BP左右的下行空间,至0.50%左右。

我们再来看一下,债券的期限利差。从下图可以看到,下调IOER之后,期限利差虽有波动,但是中枢保持稳定。一个例外是2008年,2008年11月27日,下调IOER之后,期限利差是逐步拉宽的,因为同步出台的“4万亿”刺激政策,使得长端利率下行幅度,不及短端。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号