阅读:0

听报道

内容提要

1、3月社融新增5.16万亿,超出预期,远超历史同期。分科目来看,企业短期贷款、企业债券、政府债券是三大拉动项,居民短期贷款是主要拖累项。

2、昨天下午开始,对3月金融数据的高预期,对债券市场带来了一定扰动。今天下午3点半左右,金融数据公布之后,长端收益率小幅下行后反弹,市场整体反应偏中性。

3、在3月宏观经济整体疲弱的环境下,实体经济资金需求并不旺盛,3月社融同比大增,并不符合惯常的经济逻辑。从9个月AAA超短融到期收益率来看,近期收益率快速下行,目前已经低于1.9%,存在套利空间。

4、笔者认为,3月金融数据的大增,可能与企业借疫情便利,低成本融资后,通过结构性存款等工具进行套利有关,资金可能存在空转。

5、监管机构可能会针对资金空转问题展开调研,如果确有空转问题,可能会采取规范企业资金流向、规范结构性存款的负债成本等方式,进行整顿。监管机构的调研和整顿,可能会对资金面带来扰动,

今天下午,央行公布了3月份金融数据。3月末,M2同比增10.1%,前值8.8%。3月社会融资规模增量为5.16万亿元,前值8554亿元。3月新增人民币贷款2.85万亿元,前值9057亿元。

从债券市场走势来看,金融数据发布后,利率出现小幅下行后反弹,显示市场认为3月金融数据偏中性。

图:10年期国开债190215

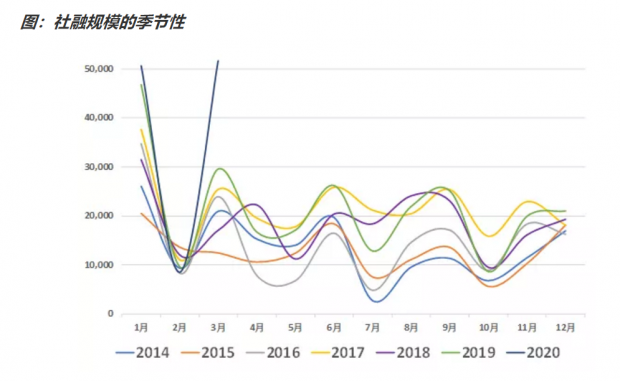

从月度社融数据的季节性来看,3月份社融5.16万亿元,远超季节性。我们知道,虽然国内疫情基本可控,3月复产复工速度加快,但是以房地产和汽车为代表的大宗消费仍然相当疲弱。

另一方面,随着海外疫情的二次爆发,外需环比2月继续恶化,预计上半年出口情况均不理想。因此3月宏观经济仍然疲软,在这种环境下,实体经济的资金需求应该不会太高。因此3月社融放出天量,需要谨慎审视。

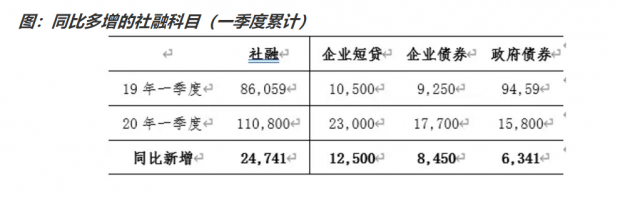

从社融的具体科目来看,2020年一季度,同比2019年同期,增长较多的三个科目,分别是企业短期贷款,同比多增1.25万亿,企业债券,同比多增8450亿,政府债券,同比多增6341亿。

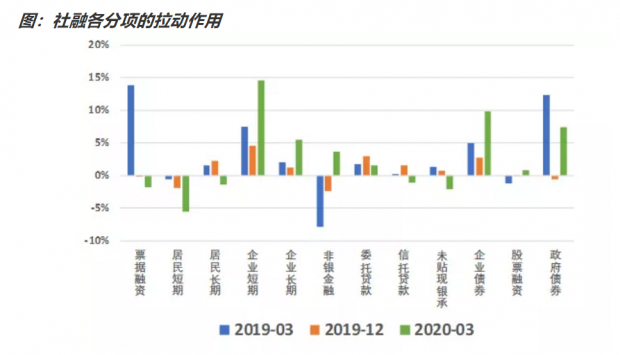

我们再来看看,各科目对一季度社融增长的拉动作用,企业短期贷款、企业债券和政府债券是三个拉动项。另外,企业长期贷款的拉动作用也不错。居民短期贷款,是最大的负向拖累项,票据、居民长期贷款、信托贷款也有小幅拖累。

居民短期贷款下行,与汽车等耐用消费品及信用卡等消费下滑有关。居民长期贷款小幅下行,与房地产低迷有关系。这与疫情冲击有直接关系。

政府债券同比大幅多增,与地方政府专项债提前发行有关。企业长期贷款同比多增,与基建与棚改等政策引导有关。

从9个月AAA超短融的到期收益率来看,春节后,AAA超短融收益率快速下行,由3%上方下行至1.9%下方,存在套利空间。3月金融数据的大增,可能与企业借疫情便利,低成本融资后,通过结构性存款等工具进行套利有关,资金可能存在空转现象。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号