阅读:0

听报道

内容提要

1、3月CPI环比-1.2%,为历史新低,显示疫情对物价上行的冲击已经出现缓解。食品类价格已经基本抹平2月涨幅,回落至春节前水平。猪肉和鲜菜是带动CPI环比下行的两大主因。

2、3月份,随着复产复工的推进,以及物流体系的逐步打通,疫情在供给端推动物价上涨的因素基本缓解。但是疫情在需求端拖累物价下行的因素仍然持续,体现在油价、衣着、居住类价格回落。物价未来整体上呈现继续回落走势。

3、3月份,PPI的回落,主因是国际原油价格大跌,引发国内原油和化工产业链的价格回落。昨天夜间,虽然OPEC+达成部分减产协议,但是减产幅度不足以覆盖需求下滑,油价仍然低迷,并将继续拖累PPI。

4、整体来说,物价回落速度高于预期,物价对货币政策宽松暂时不构成掣肘,对债券市场偏利好。

中国3月CPI同比上涨4.3%,预期4.7%,前值5.2%。

中国3月PPI同比-1.5%,预期-1.1%,前值-0.4%。

3月CPI和PPI均低于预期,数据出来后,债券收益率出现上行。

图:十年国开活跃券:190215

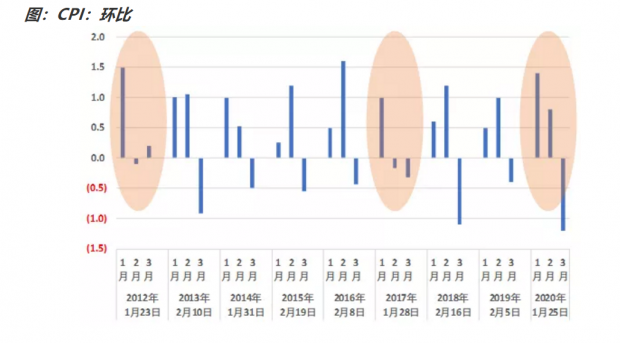

首先来看看,2012年以来,一季度CPI的环比表现。从下图可以看到,春节时间在1月下旬的,有2012年1月23日,2017年1月28日,以及2020年1月25日。

从历史时间来看,春节在1月下旬的年份,属于春节比较早的。从CPI的环比表现来看,属于1月较强,2、3月环比较弱的走势。今年2月份CPI环比-0.1%,受疫情影响,明显高于季节性。

但是3月份CPI环比-1.2%,为历史新低,显示疫情对CPI的冲击已经出现缓解。

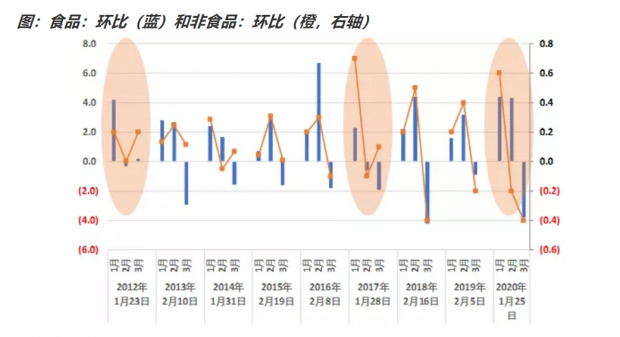

那么我们就把CPI中的食品和服务拆开,来分别看看春节的影响。从下图可以看到,今年3月,食品环比-3.8%,2012月3月食品环比0.2%,2017年3月食品环比-1.9%。食品价格基本上抹平2月涨幅,回落至春节前的水平。

再看看非食品价格,今年2月,非食品价格环比已经弱于季节性,今年3月非食品环比-0.4%,继续走弱,且明显弱于历史同期,显示疫情对非食品类价格的负面冲击仍然持续。

从食品的具体分项来看,3月份逐步打通全国物流体系,物流运输成本下降,鲜菜价格环比下降12.2%,对CPI环比拉动作用-0.39%,生猪调运逐步畅通、屠宰企业复工复产,猪肉价格下降6.9%,对CPI环比拉动作用-0.36%,是CPI环比下行的两大主因。

从其他CPI分项来看,交通通信的价格回落幅度也较大,与原油带动油价下跌、以及出行减少带来机票价格下跌有关。衣着、居住类价格也较弱。

总的来说,3月份,随着复产复工的推进,以及物流体系的逐步打通,疫情在供给端推动物价上涨的因素基本缓解。但是疫情在需求端拖累物价下行的因素仍然持续,体现在油价、衣着、居住类价格回落。物价未来整体上呈现继续回落走势。

再看PPI。从主要行业出厂价格来看,PPI的回落,主要与国际原油价格下跌,引发国内原油和化工产业链的价格回落。昨天夜间,虽然OPEC+达成部分减产协议,但是减产幅度不足以覆盖需求下滑,油价仍然低迷,并将继续拖累PPI。

整体来说,物价回落速度高于预期,物价对货币政策宽松暂时不构成掣肘,对债券市场偏利好。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}