阅读:0

听报道

内容提要

1、我们用2018、2019年的月度数据,研究缴税对资金利率的冲击。结果显示,缴税期,7天回购利率平均上行10BP,隔夜回购平均上行20BP左右,且T检验结果显著大于零。

2、下周24日将迎来4月缴税截止日,预计下周周中开始,资金利率可能会出现边际收紧,隔夜会表现的更明显。

近期资金面,是债券市场密切关注的问题。而税期一般被视为资金面的一个扰动因素,下周即将迎来4月缴税截止日。我们来初步分析一下,缴税对资金面的扰动。

我们采取的方法,类似于事件分析法。即我们把税期的资金利率,与税期前和税期后的资金利率作比较,看看有没有显著的波动。

根据经验,税期对资金面的扰动,主要集中在缴税截止日的前2天和后1天,共4天,我们将其界定为税期。将截止日的6天前至3天前,界定为税期前。将截止日的后2天至后5天,界定为税期后。

我们根据国家税务总局发布的2019年度申报纳税期限,找到2019年各月的纳税截止日,一共12个观察样本。

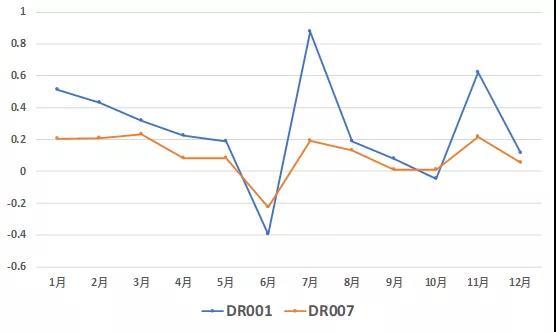

首先来看税期与税期前的资金利率之差,从下图可以看到,首先,隔夜利率的波动,更容易受到缴税的扰动。其次,除了6月之外,税期的资金利率均高于或者接近于税期前。

图:税期 - 税期前

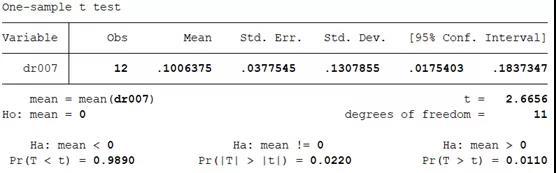

我们做一个T检验,从检验结果可以看到,DR007在税期要明显抬升,平均比税期前高10BP。DR001平均高26BP。

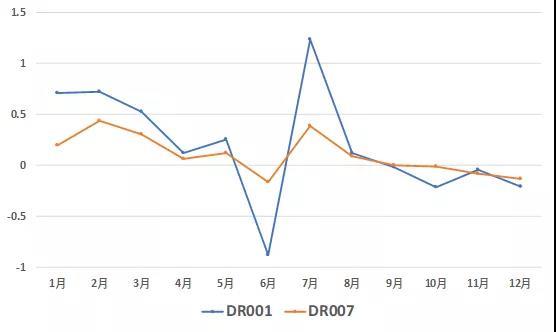

我们再来看看,税期后的资金利率,从下图可以看到,税期后的资金利率,比较税期前,仍然有抬升。DR007平均比税期前高10BP。DR001平均高19BP。

图:税期后 - 税期前

我们用2018年的数据做了验证,虽然不同月份的资金面表现,与2019年存在差异,但是税期资金利率也显著提高,结果显示是稳健的。

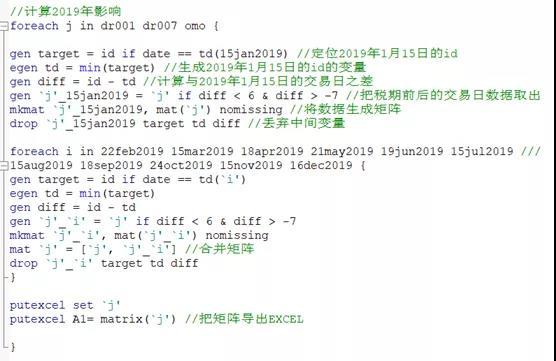

本文的统计方法比较直观,我们分享一下用STATA处理的方法。熟悉STATA的朋友知道, STATA的处理对象是变量,因此在处理具体的变量值方面,很不方便。

因此,我们可以采用STATA的矩阵运算方法,来处理,附具体代码如下,供参考。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}