内容提要

1、3月出口增速-6.6%,好于市场预期-12%,好于模型预测的-14%。

2、考虑到3月PMI新出口订单的环比仍然在恶化,以及3月疫情在欧美国家全面爆发。我们认为,3月出口好于预期,主因是出口商集中补发货,并非是外需好转。

3、从1-3月的出口重点商品来看,疫情对出口的冲击主要集中在两个方面,第一是自动数据处理设备等ICT类产品,第二是纺织、服装等。

以下是正文

中国3月以美元计价出口同比-6.6%,市场预期-12%,前值-17.2%。

中国3月以美元计价进口同比-0.9%,市场预期-7.9%,前值-4.0%。

中国3月贸易顺差199亿美元,市场预期顺差193.1亿美元。

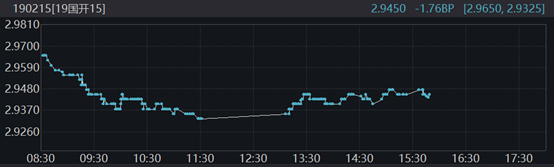

3月进出口数据均好于预期,数据公布后,长端收益率小幅调整后,继续下行。

图:十年国开活跃券:190215

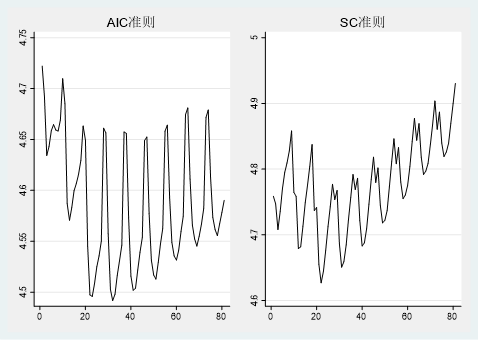

下面我们用出口同比增速,与PMI新出口订单拟合ARDL模型。我们分别引入滞后0-8期的出口增速,以及滞后0-8期的PMI新出口订单,一共拟合81个模型。然后根据AIC和SC准则,挑选出AIC和SC最低的模型。识别结果如下图:

图:AIC和SC的模型选择结果

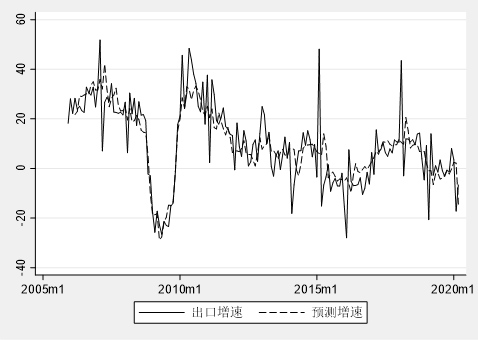

上图显示,AIC和SC的选择结果并不一致,我们根据SC,选择ARDL(3,2),来拟合我们的模型。从下图的预测值来看,基本上把握了出口增速变动的趋势。

图:出口同比增速(实线)、预测增速(虚线)

ARDL(3,2)对3月出口增速的预测值为-14.4%,与预期基本一致。3月实际出口-6.6%,好于模型结果。但是并不符合经验,从PMI的新出口订单分项来看,3月PMI新出口订单为46.18,较2月继续恶化。从全球疫情形势来看,3月欧美等发达经济体的新冠病毒疫情全面爆发,对外需的负面冲击很明显。

因此综合上述因素,我们认为,3月出口好于预期的主要原因,在于2月受到疫情冲击而无法正常生产的出口商,在3月份集中补发货,并不意味着3月出口向好。这也可以解释,为什么债券市场对3月出口超预期的反应比较平淡。

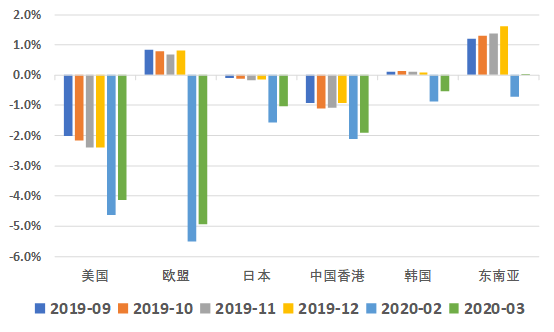

我们来看看分国别的累计出口的拉动作用。2020年1-3月,中国累计出口同比减少13.3%,从下图可以看到,对出口拖累最明显的是欧盟,其次是美国。对东南亚出口的拖累作用相对较小。

各经济体在3月出口的拖累作用,均有所收窄,但如前所述,短期内可能并不持续。

图:累计出口的拉动作用(分国别)

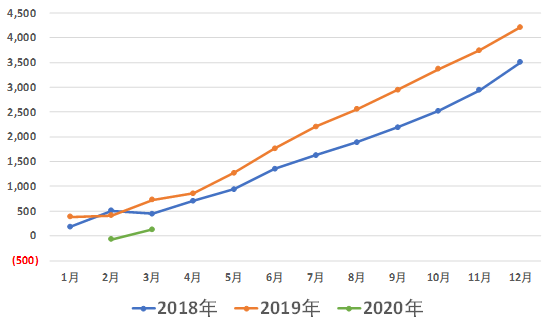

然后来看看贸易顺差的情况,从下图的累计贸易顺差来看,2020年1-3月,累计值为顺差132亿美元,较1-2月略有修复,但是不及历史同期。

图:贸易顺差:累计值(亿美元)

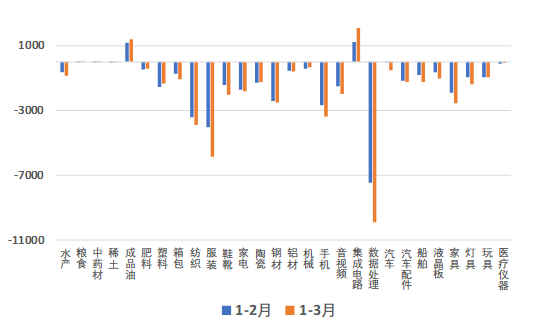

最后来看看,1-3月出口重点商品中,金额较去年同期变化较大的品种。从下图可以看到,出口金额逆势增加的是集成电路和成品油,分别增加20.8和13.8亿美元。金额减少最多的是自动数据处理设备,减少98.7亿美元。服装减少58.5亿美元,纺织品减少38.9亿美元。

图:出口重点商品的出口金额变动:百万美元

从出口重点商品来看,疫情对出口的冲击主要集中在两个方面,第一是ICT等需要全球产业链密切配合的产品,第二是纺织、服装等。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}