阅读:0

听报道

内容提要

1、今年10月份社融1.42万亿元,过去三年的10月社融均值为1.14万亿元,仍然高于季节性。今年10月社融较过去三年的均值多增2840亿,较去年同期多增5520亿,仍然处于较高水平。10月社融较9月回落较多,这与季度初的信用投放规律有关。

2、10月份社融的拉动作用,主要是政府债券发行和企业中长期贷款两大驱动因素,目前地方政府债已经基本上发行完毕。初步测算,11-12月,国债还剩余9559亿,地方政府债还剩余1821亿。企业中长期贷款明显好于季节性,企业贷款结构持续优化,与制造业投资带动等有关。

3、今年最后两个月,国债的供给压力仍然较大,月均4000亿左右。但是考虑到去年的基数较高,去年11月国债净发行2674亿,去年12月国债净发行3178亿,因此政府债券对整体社融的拉动作用将明显回落。但是企业和居民的中长期贷款,仍然继续拉动社融增长。

4、10月存款数据显示,非银存款的增加并不明显,但是财政存款的增加比较明显,显示财政资金支出偏缓,近期资金面偏紧也与此有关。M1增速虽然有所提升,但是主要是源于去年基数较低。从环比增长来看略高于季节性。

5、10月社融数据季节性回落,结构仍然良好,实体经济需求没有减弱迹象,债券交易仍然以票息策略为主。随着临近年底财政资金的加速投放,资金紧张的局面有望缓解。

今天下午,央行公布了10月份金融数据。其中:

10月M2同比增长10.5%,预期10.8%,前值10.9%。

10月社会融资规模增量14200亿人民币,预期14000亿人民币,前值34800亿人民币。

10月新增人民币贷款6898亿元,预期7943亿元,前值19171亿元。

一、社融季节性回落,符合季度初规律

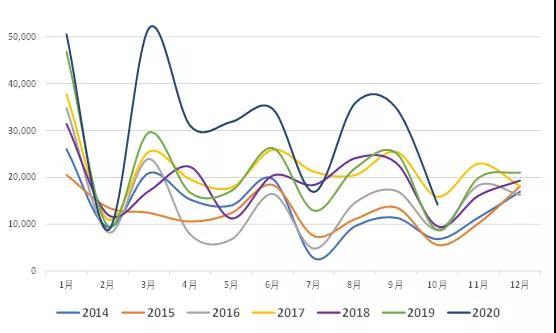

10月社融增量1.42万亿,较9月回落2万亿,不过属于季节性回落,一方面源于国庆节假期减少了社融需求,另一方面季度初一般是金融机构的投放淡季。10月社融数据表现,与7月比较类似。

从月度社融数据的季节性来看,过去三年的10月社融均值为1.14万亿元,去年同期为8680亿。今年10月社融较过去三年的均值多增2840亿,较去年同期多增5520亿,仍然处于较高水平。

图:社融规模的季节性

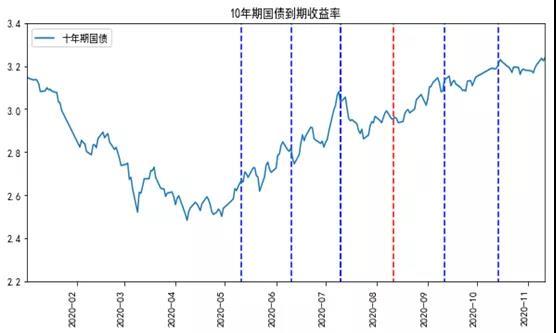

从今年4月份之后,每个月公布金融数据后的利率走势来看,7月份偏弱的金融数据在8月11日公布之后,利率并没有明显的回落,显示金融数据的季节性波动对市场不明显(下图中红色线所示)。

二、社融结构良好,企业中长期贷款占比较高

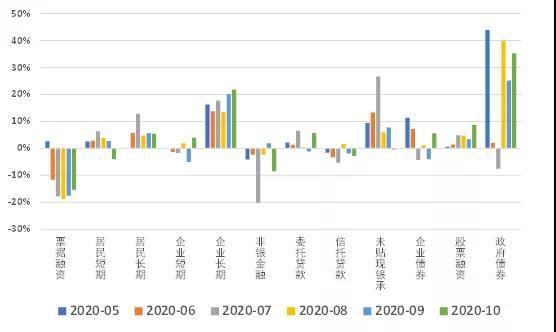

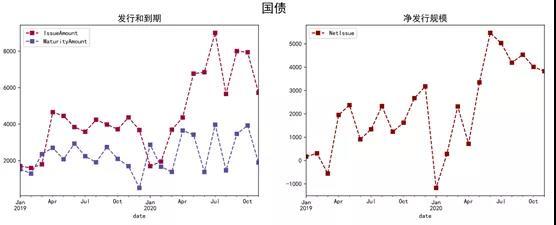

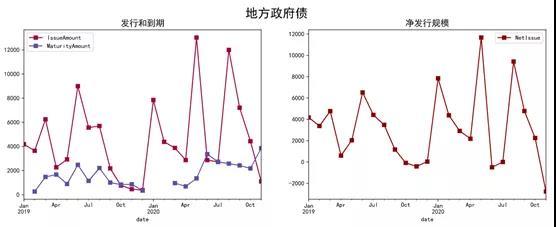

从社融各分项的拉动作用来看,10月份对社融增长拉动最明显的是政府债券和企业中长期贷款。从WIND数据来看,10月份国债净发行4013.54亿,地方债净融资2252.29亿。今年8.51万亿的政府债券发行目标,11-12月中,国债还剩余9559亿,地方政府债还剩余1821亿,今年最后两个月,国债的供给压力仍然较大,月均4000亿左右。

图:社融各分项的拉动作用(月度)

10月社融最大的拖累项是票据融资,拖累作用是-15.4个百分点,10月单月票据融资净减少1,124亿,过去三年平均增加300亿,10月票据明显低于历史平均水平,原因可能在于信贷额度优先向贷款类资产配置。

居民短期贷款明显回落,10月新增272亿,上个月新增3394亿,过去三年平均增加1107亿,原因可能在于近期对消费贷的整顿,预计会对四季度消费有一定的负面影响。居民长期贷款仍然好于季节性,显示房地产市场销售仍然具有韧性。

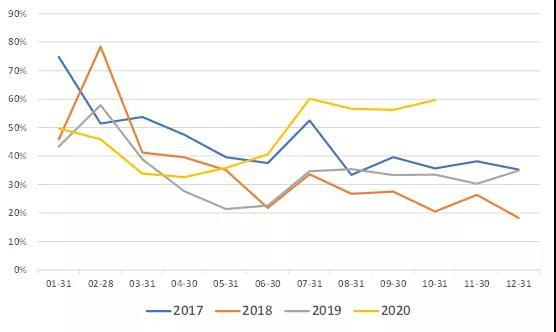

企业中长期贷款仍然呈现大幅增长,10月企业长贷净增4113亿元,过去三年的同期均值为2004亿元,明显好于季节性。今年10月企业中长期贷款占比为60%,绝对水平为过去四年来的新高,中长期贷款结构改善,与制造业投资等带动等有关。

图:企业中长期贷款占整体贷款比例

预计今年最后两个月,随着地方政府债的净发行快速回落,地方政府债对社融的拉动作用比较小。国债的净发行规模仍然较大,但是考虑到去年的基数较高,去年11月国债净发行2674亿,去年12月国债净发行3178亿,因此政府债券对整体社融的拉动作用将明显回落。但是企业和居民的中长期贷款,仍然继续拉动社融增长。

图:国债和地方政府债的净发行规模(亿元)

三、财政资金支出偏缓,对资金面有影响

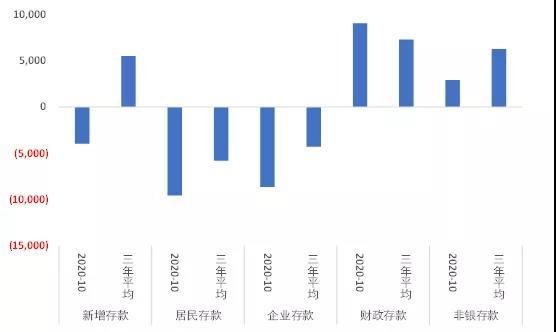

从分科目的新增存款来看,今年10月存款负增长3971亿,明显低于过去三年均值5502亿,其中居民存款负增长9569亿,弱于历史同期的-5804亿,企业存款负增长8642亿,弱于历史同期的-4290,财政存款增加9050亿,历史同期为增加7290亿,非银存款增加2918亿,明显低于历史同期6273亿。

一般来说,每个季度初,往往会出现存款向理财资金的“搬家”,在金融数据上就体现为非银存款的大幅增加,和居民存款的大幅减少。从今年10月份的数据来看,非银存款的增加并不明显,但是财政存款的增加比较明显,显示财政资金支出偏缓,近期资金面偏紧也与此有关。

图:分科目的新增存款

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}