阅读:0

听报道

内容提要

1、虽然还没有官方正式落定,但是拜登入主白宫已经是大概率事件。拜登在贸易政策上的主张为:反对贸易保护主义、主导全球贸易规则、组建国际联盟,并仍然对中美核心分歧保持关切。预计拜登会更多与盟友联合对中国施压,而不是单边采取关税手段。

2、从PIIE对2020年中美双边贸易的梳理来看,截至2020年9月,中国自美进口的总额为659亿美元,进口完成进度为目标的53%,甚至比贸易摩擦之前的2017年同期,还低了16%。PIIE的报告认为,仅靠简单的购买承诺,解决不了根本问题,且难以长期持续。

3、从这个角度出发,我们认为,如果拜登就任总统之后,仍然会在核心分歧上与中国进行磋商甚至是施压,但是关税手段将不是首选项,而且会根据谈判进度逐步取消。

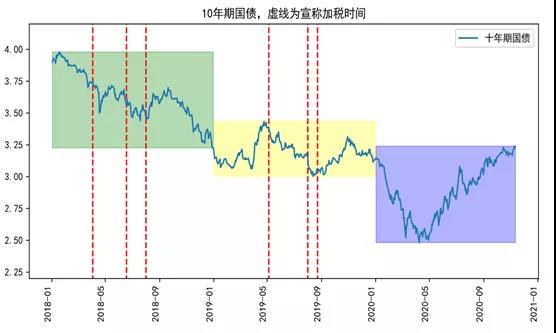

4、从中美贸易摩擦和10年期国债利率的走势复盘来看,2018年-2019年,中美贸易摩擦,是压制利率的一个重要因素。其中,每次美国宣布加税的时间点,往往对利率造成较大的下行。其中,2018年4月3日、6月18日,2019年5月5日、8月1日,四次宣布加税时点,10年期国债分别下行20bp、9bp、11bp、15bp。

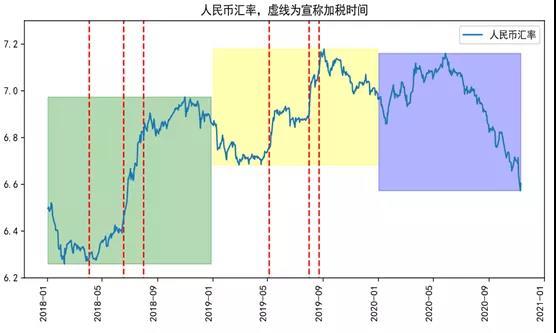

5、当中美贸易摩擦出现阶段性缓和的时候,利率往往会反弹。从这个角度考虑,假如拜登顺利当选,随着拜登政府重新调整对华贸易策略,并通过谈判逐步取消过去所加关税,这会利率带来上行冲击。另一方面,中美贸易摩擦,对人民币汇率的冲击更明显,这也是近期汇率走势对美国大选的反应较为乐观的重要原因。

虽然还没有官方正式落定,但是拜登入主白宫已经是大概率事件,本文中,我们基于贸易政策的角度,来考察“拜登交易”对人民币债券市场的影响。

一、拜登关于贸易政策的主张简述

在拜登的竞选主页上,有一系列对贸易政策的表述,我们摘录主要内容如下:

1、反对贸易保护主义。拜登主张公平贸易,而且认为美国企业会在公平贸易中占优。而贸易保护主义,会使得别国也对美国施加贸易壁垒,从而影响美国企业的海外市场。

2、主导全球贸易规则。拜登强调美国要主导全球贸易规则,规则的重点是保护工人、环境、透明度和中产阶级的收入。

3、中美核心分歧仍在。拜登也主张对中国采取较为强硬的贸易政策,中美在技术创新、知识产权、国有企业补贴等方面的核心分歧仍然存在。

4、组建国际联盟。拜登认为对加拿大、欧盟等盟友征收关税是不恰当的,而是应该与盟友组成国际联盟,从特朗普时期的单方硬碰硬,转向战略遏制。

具体而言,拜登当选后,预计中美关系会得到部分修复,中美贸易摩擦也不会进一步恶化。但是由于中美在市场准入、知识产权保护、政府补贴等方面仍然存在核心分歧,已经加征的关税也不会立刻取消,但可能会尽快重启谈判。

美欧关系会立刻修复,拜登政府会立刻取消对欧洲汽车加征关税的威胁,并取消对钢铁和铝的关税。同样,欧洲也会取消反制措施,并撤回WTO上诉。未来拜登政府也不会像特朗普政府那样,频繁使用Section 232和301条款来通过关税手段施压。

二、对中国发起贸易摩擦后,美国并没有明显收益

PIIE在10月27日发布了一篇研究报告《Trump’s phase one trade dealwith China and the US election》,整理了2020年1-9月的部分中美双边贸易数据。

2018年和2019年,中美互相加征的关税,大幅减少了双边贸易。因此第一阶段贸易协议约定,2020年和2021年,中国自美进口的规模,要在2017年的基础上额外增加2000亿美元。

第一阶段贸易协议中覆盖的商品中,截至2020年9月,中国进口的规模为目标的53%,进口总额为659亿美元,而目标为1249亿美元(下图a)。今年全年的进口目标为1731亿美元,目前完成的进度刚刚超过1/3,甚至比贸易摩擦之前的2017年同期,还低了16%。而中国自其他国家的进口规模,较2017年增长20%(下图b)。

图:2020年中国自美进口低于2017年,从其他国家进口处于高位

中国2017年和2020年进口规模,十亿美元

而第一阶段贸易协议,没有覆盖的商品中,截至2020年9月,中国自美进口的规模较2017年同期减少26%(上图c)。而中国自其他国家的进口,较2017年增长3.4%(上图d)。

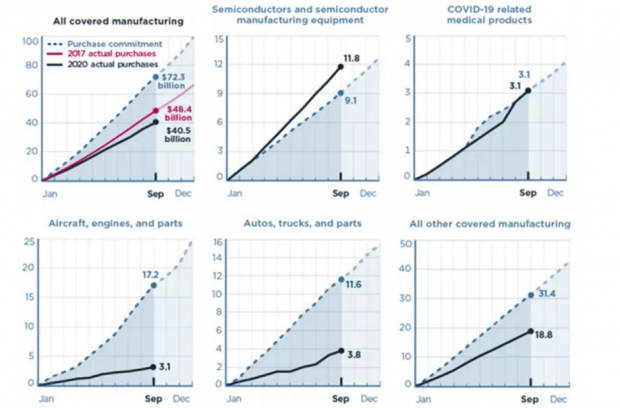

1、对制成品的分析。其中,美国对中国的制成品出口表现不佳。截至9月末,出口较2017年仍然减少17%,目标完成进度为56%。

图:2020年美国对中国的制成品出口,十亿美元

但是不同品类的表现并不一致,其中半导体的出口明显超过协议目标,主要原因是中国企业担心美国要进一步切断高科技产品供应,而提前囤货。医疗用品的出口也表现良好,主要是与新冠疫情有关的试剂和药品等。

但是其他重要产品受到明显影响,飞机一直是美国对中国出口的最大项,但是2020年仅完成目标的18%,主要是受到波音737 MAX出事的影响。

贸易摩擦之前,中国是美国汽车的第二个出口国,但是目前为止,美国汽车销售仅完成目标的33%。2018年7月,中国对美国出口汽车加征25%的关税,从而极大影响了美国汽车对中国的出口。比如特斯拉在2018年宣布在上海新建工厂,而宝马也将部分产能由南卡罗来纳州转移到了中国。

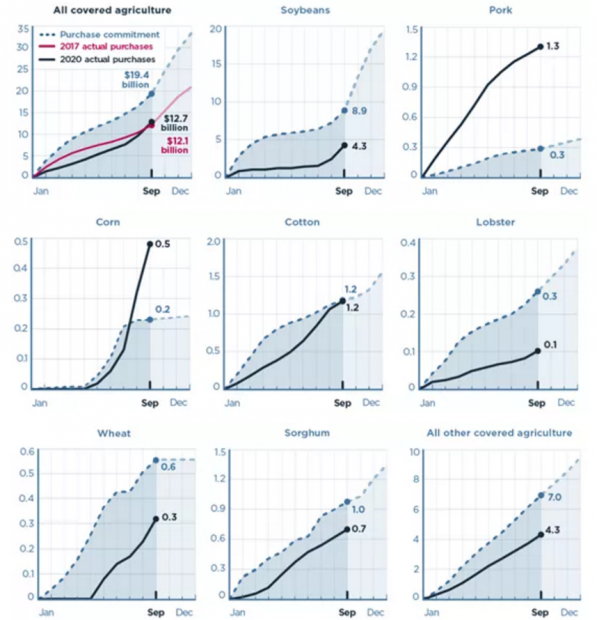

2、对农产品的分析。贸易摩擦之前,美国农产品对中国的出口表现良好,但是在贸易摩擦中受到明显冲击。截至9月末,美国对中国的农产品出口,刚刚回到贸易摩擦之前的水平,仅完成目标的66%。

图:2020年美国对中国的农产品出口,十亿美元

其中,大豆仅完成目标的48%,原因之一是,中国对美国大豆加征关税之后,中国大豆进口商转向巴西和阿根廷,原因之二是,非洲猪瘟的爆发使得中国对猪饲料的需求明显减少。

另一方面,由于非洲猪瘟的爆发减少了猪肉供给,中国增加了对猪肉的进口,并远远超过了协议目标。另有一些农产品表现不错,比如玉米和棉花。但是这与大豆出口的损失相比微不足道。

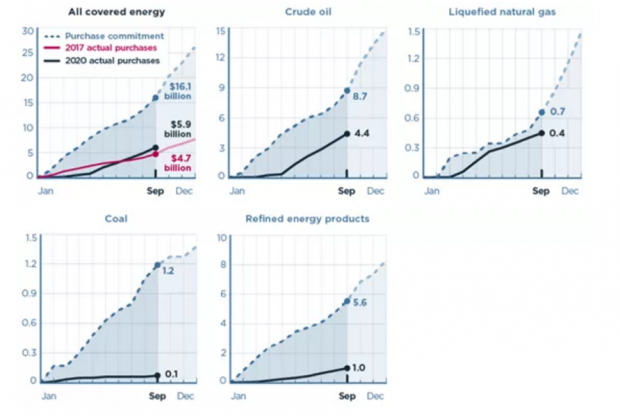

3、对能源品的分析。美国能源出口的表现最差,完成进度低于年度目标的40%,原因之一是美国的供应能力有限,原因之二是价格的下跌,比如原油价格的大幅下跌。

图:2020年美国对中国的能源品出口,十亿美元

PIIE的报告认为,无论谁就任总统,都需要一种新的方式,来处理中美贸易关系。仅靠简单的购买承诺,解决不了根本问题。因为中国对美国产品加征的关税仍然存在,因此市场化机构不会增加自美进口。

从这个角度出发,我们认为,如果拜登就任总统之后,仍然会在核心分歧上与中国进行磋商甚至是施压,但是关税手段将不是首选项,而且根据谈判进度逐步取消。

三、中美贸易摩擦对利率有明显影响

特朗普任职之后,美国曾就太阳能电路板、洗衣机、钢铁和铝等对中国征收关税,但是由于是对欧盟、加拿大、墨西哥、韩国等国家普征关税,且影响中国出口的金额较小,对市场影响不太明显。

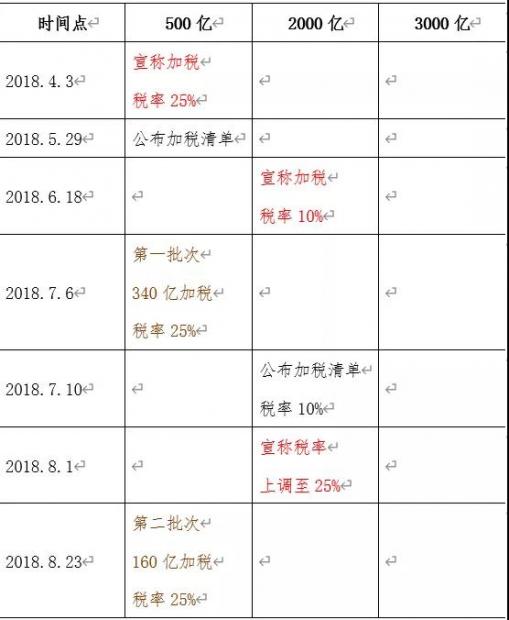

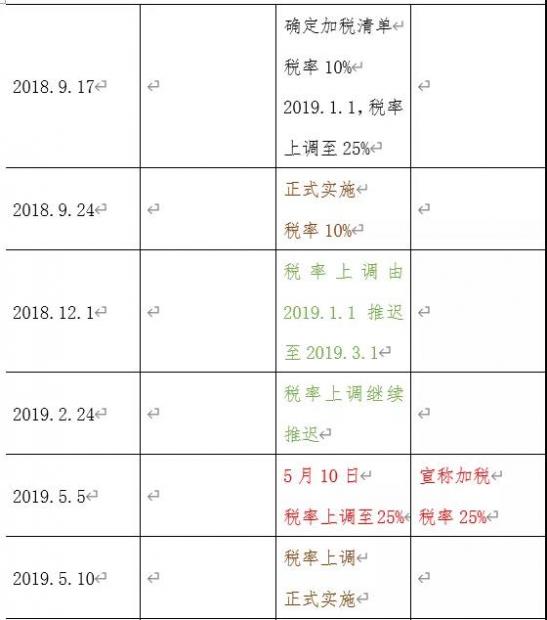

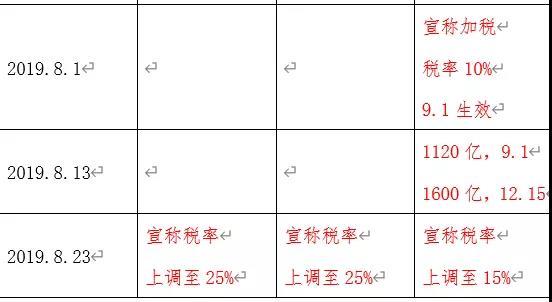

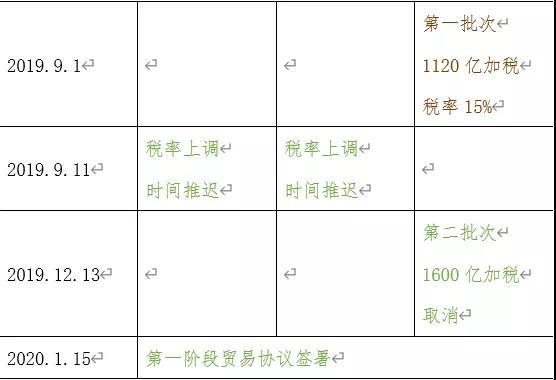

美国针对中国的贸易摩擦,始于2017年8月18日,USTR对中国开启301调查,我们用一个表格,对主要加税时间点的梳理如下:

我们将美国宣称加税的时间点,在10年期国债的历史走势中标识出来。下图中红色虚线表示宣称加税的时间点。从下图可以看到,当特朗普政府宣布加税的时候,利率往往会出现较为明显的下行。背后的逻辑在于,美国加税会冲击中国的出口,压制金融市场的风险偏好。

图:10年期国债与美国宣称加税

具体而言:

2018年4月3日,美国宣称对自中国进口500亿进口商品加征25%关税,10年期国债由4月3日的高点3.75,下行至4月18日的3.50,下行幅度20bp。

2018年6月18日端午节假期,美国宣称对自中国进口2000亿进口商品加征10%关税,10年期国债由6月19日的3.56,下行至7月2日的3.47,下行幅度9bp。

2019年5月5日,美国宣称对2000亿进口关税税率由10%上调至25%,并宣称对剩余3000亿进口加税25%,10年期国债由5月5日的3.38,下行至5月16日的3.27,下行幅度11bp。

2019年8月1日,美国宣称对剩余3000亿进口加税10%,9月1日正式实施,10年期国债由8月1日的3.15,下行至8月13日的3.0,下行幅度15bp。

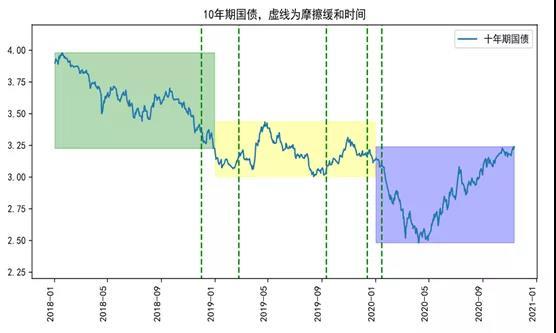

而另一方面,当中美贸易摩擦阶段性缓和的时候,利率往往会反弹。

图:10年期国债与贸易摩擦缓和

中美贸易摩擦,对人民币汇率的冲击更明显,这也是近期汇率走势对拜登领先的反应较为乐观的重要原因。

图:人民币汇率与美国宣称加税

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}