阅读:0

听报道

内容提要

1、10月一般公共预算收入增速3.0%,其中税收收入增速11.2%,较9月的8.2%明显提升。从主要税种的拉动作用来看,国内增值税拉动作用为2.7%,较9月的1.3%进一步提升。原因之一在于工业生产恢复,另一个原因在于,服务业修复明显加快,带动营业税改征增值税的明显好转。随着疫情形势的好转,服务业呈现加速修复的走势。10月服务业生产指数同比7.4%,已经超过了疫情前水平。

2、10月财政支出增速同比19.0%,较9月的-1.1%明显好转。今年的财政支出节奏,整体上呈现出季度初明显走高的季节性特征。10月基金支出增速7.6%,较9月的58.8%大幅回落。1-10月广义财政账户盈余19,863亿元,广义财政账户盈余较多。

3、从广义收支的测算上看,今年剩余两个月,一般公共预算收入和基金性收入的完成压力不大,一般公共预算支出的增速,需加速至21.0%,基金性支出的增速,急需加速至78.3%,并有望带动基建投资增速进一步上行至10%左右。

11月18日,财政部公布了2020年1-10月财政收支情况。其中:

1-10月累计,全国一般公共预算收入158533亿元,同比下降5.5%。

1-10月累计,全国一般公共预算支出189439亿元,同比下降0.6%。

一、从预算完成度上看,收入好于支出,一般预算好于基金预算

我们整理出1-10月,一般公共预算累计收支,与政府性基金预算累计收支的预算完成进度。

表:财政预算的完成进度表

1、从1-10月的完成进度来看,唯一超过时间进度(83%)的是一般公共预算收入,为87.9%;

2、10月单月,完成进度提升较快的是收入科目,其中一般公共预算收入提升9.7个百分点,政府性基金收入提升9.1个百分点。一般公共预算支出和政府性基金支出分别提升5.8和5.9个百分点。

二、服务业加速修复,带动增值税明显好转

随着疫情对经济冲击的缓解和国内复产复工的持续推进,10月各主要税种同比增速持续好转。10月一般公共预算收入增速3.0%,主要是非税收入拖累,10月税收收入增速11.2%,较9月的8.2%明显提升。

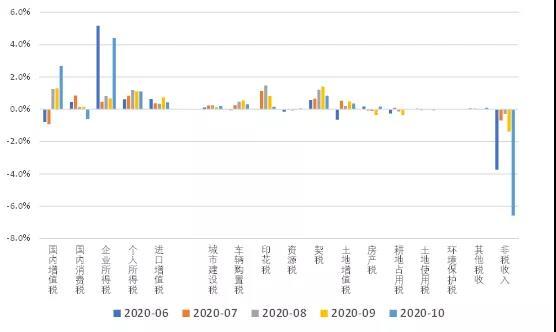

从主要税种的拉动作用来看,国内增值税拉动作用为2.7%,较9月的1.3%进一步提升。10月工业增加值增速6.9%,仍然处于较高水平,10月PPI同比-2.1%,继续维持修复态势,工业生产持续加快,对增值税继续起到拉动作用。

10月工业增加值增速和PPI增速,与9月持平,但是10月增值税增速9.1%,明显高于9月增速4.0%,仅凭工业无法解释增值税的好转。我们认为另一个原因在于,服务业修复明显加快,带动营业税改征增值税的明显好转。随着疫情形势的好转,服务业呈现加速修复的走势。10月服务业生产指数同比7.4%,已经超过了疫情前水平。

企业所得税的同比增长,一方面与企业利润好转有关,另一方面与企业所得税汇算清缴的季节性周期有关。非税收入方面,同比拖累作用10月继续恶化,主因是去年同期特定国有金融机构和央企上缴利润基数较高。

图:各税种对财政收入的拉动作用(当月)

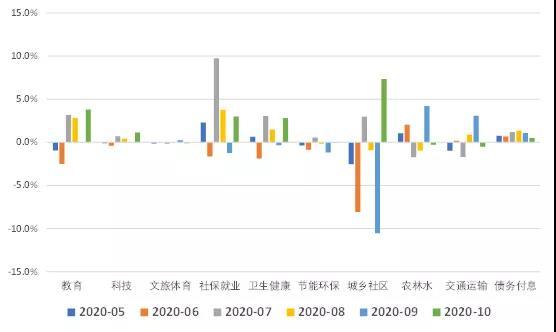

10月财政支出增速同比19.0%,较9月的-1.1%明显好转。今年的财政支出节奏,整体上呈现出季度初明显走高的季节性特征。从主要支出科目来看,教育、社保就业、卫生健康和城乡社区是主要支出分项。

图:各科目对财政支出的拉动作用(当月)

三、税收收入继续修复,基金收支进度偏慢

从10月当月,主要经济数据的同比表现来看,随着工业增加值、出口、房地产投资等主要经济指标的修复,10月税收收入增速继续回升。但是基金收支进度偏慢,10月基金收入增速5.6%,较9月的14.0%明显回落,10月基金支出增速7.6%,较9月的58.8%大幅回落。

图:10月主要经济指标增速

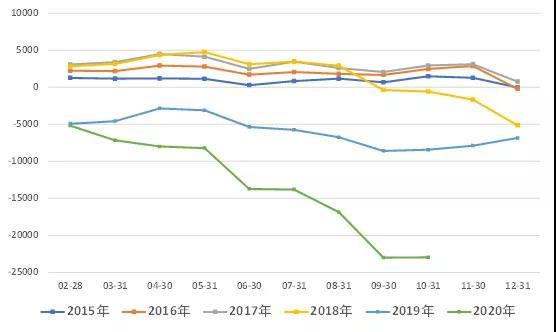

从政府性基金收支缺口来看,2020年的政府性基金预算收支缺口明显扩大,今年1-10月,基金预算收支缺口累计22,974亿元,收支缺口明显高于去年。

图:政府性基金预算收支缺口:累计值

四、广义财政账户盈余较多,基金支出有待继续加速

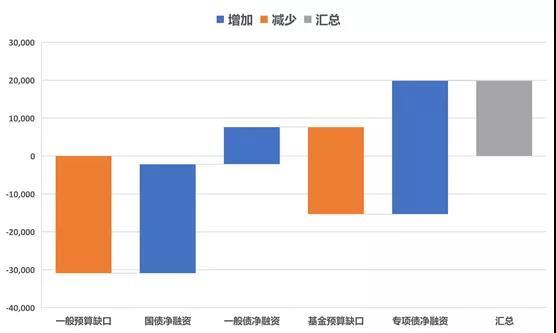

我们用一张图,来梳理一下2020年1-10月的财政收支的脉络。首先,2020年1-10月,一般公共预算收支累计缺口-30,906亿元,通过发行国债净融资+28,741亿元,通过发行地方政府一般债券净融资+9,804亿元。通过发行国债和地方政府一般债,已经完全抵补一般公共预算收支缺口,并盈余7,639亿元。

然后政府性基金预算收支缺口-22,974亿元,通过发行地方政府专项债券净融资+35,198亿元,经过计算,广义财政账户盈余19,863亿元,广义财政账户盈余较多。

图:2020年1-10月财政收支脉络

注:图中有些科目是预算收支科目,有些是国库收支科目,具体数字会有出入,但是不影响量级。

我们根据全年的预算数,估算了今年11-12月的广义财政收支的增速。根据测算,今年剩余两个月,一般公共预算收入和基金性收入的完成压力不大,一般公共预算支出的增速,需加速至21.0%,基金性支出的增速,急需加速至78.3%,并有望带动基建投资增速进一步上行至10%左右。

表:11-12月财政收支增速的测算

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}