阅读:0

听报道

内容提要

11月制造业PMI录得52.1,环比10月上行0.7个百分点,较过去三年的历史均值高出1.4个百分点。自7月份之后,制造业PMI持续高于历史均值,且两者差距不断拉宽。

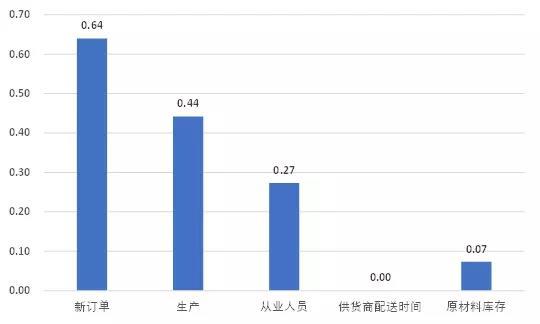

从PMI的构成指数来看,11月PMI较历史均值高出的1.4个百分点中,最主要因素是新订单和生产,其中,新订单分项贡献了0.64个百分点,生产分项贡献了0.44个百分点,从业人员分项贡献了0.27个百分点。与历史同期相比,11月PMI呈现生产、需求、就业均较为旺盛的局面。

从PMI的其他相关指标来看,修复最快的是工业品价格。主要原材料购进价格分项,11月录得62.6,10月为58.8,过去三年均值为53.0。出厂价格分项,11月录得56.5,10月为53.2,过去三年均值为49.2。从高频指标来看,南华工业品指数、布伦特原油、动力煤、螺纹钢、铁矿石、阴极铜等工业品价格,都明显超出历史同期。

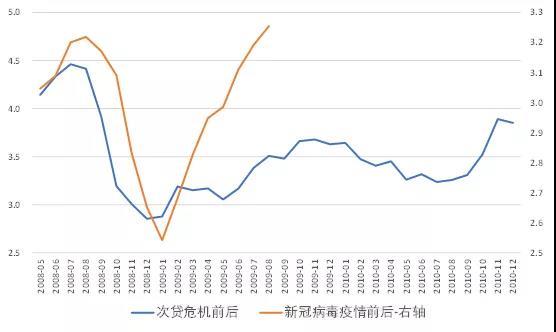

从次贷危机与新冠疫情之后,经济修复的速度比较来看,新冠疫情后经济修复速度明显快于次贷危机后。经济基本面修复速度的不同,决定了重大危机冲击后,长端利率的上行速度。新冠疫情后,10年国债伴随着经济基本面,呈现出V型修复。

PMI的生产与库存分项之差,与长端利率有比较一致的相关性,目前生产偏强而库存低位,对利率偏利空。目前还没有观测到经济动能衰减的迹象,预计长端仍将维持高位。今天央行超预期开展MLF操作,我们认为意图在稳定资金面,尤其是中长期资金面利率。整体利率曲线将呈现陡峭化。

今天上午,11月份PMI数据发布。中国11月官方制造业PMI录得52.1,前值51.4,预测值51.5。中国11月非制造业PMI录得56.4,前值56.2,预测值56。制造业和服务业的修复继续加速。

一、与历史同期相比,11月制造业PMI表现偏强

11月制造业PMI录得52.1,过去三年的历史均值为50.7,11月制造业PMI高出历史均值1.4个百分点。从下图可以看到,自7月份之后,制造业PMI持续高于历史均值,且两者差距不断拉宽。

图:制造业PMI(蓝)、历史均值(橙)、差距(灰,右轴)

从PMI的构成指数来看,11月PMI较历史均值高出的1.4个百分点中,最主要因素是新订单和生产,其中,新订单分项贡献了0.64个百分点,生产分项贡献了0.44个百分点,从业人员分项贡献了0.27个百分点。与历史同期相比,11月PMI呈现生产、需求、就业均较为旺盛的局面。

图:PMI构成指数的拉动作用(11月VS历史均值)

二、11月PMI中工业品价格改善明显

除了PMI构成指数,从PMI的其他相关指标来看,修复最快的是工业品价格。主要原材料购进价格分项,11月录得62.6,10月为58.8,过去三年均值为53.0。出厂价格分项,11月录得56.5,10月为53.2,过去三年均值为49.2。

从高频指标来看,南华工业品指数11月环比2.4%,历史平均为-1.3%,其中,能源价格来看,布伦特原油11月环比6.0%,动力煤11月环比2.8%,均好于历史同期。

黑色价格来看,螺纹钢价格11月环比5.9%,铁矿石价格11月环比6.2%。有色价格来看,阴极铜11月环比2.3%。

图:PMI各分项的表现

三、服务业继续加速修复,建筑业高位企稳

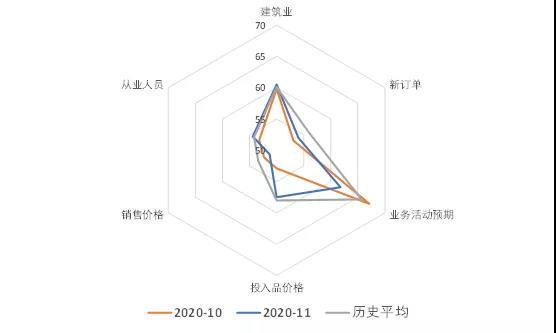

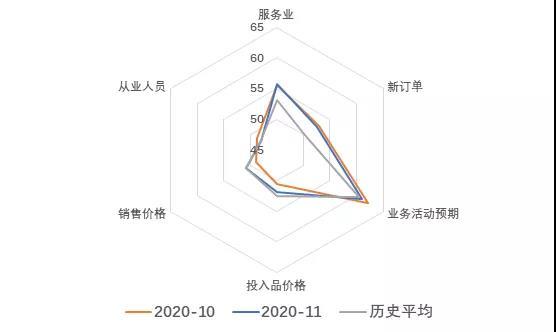

随着中国疫情管控措施的逐步成熟和有效,中国于8月份逐步放松了对服务业的限制措施,线下教育、电影院、旅游景点等陆续有序开放,、10月服务业PMI录得55.5,较9月份继续环比上行0.3个百分点,11月服务业PMI录得55.7,较10月份继续环比上行0.2个百分点,服务业呈现加速修复。11月建筑业PMI录得60.5,环比10月上行0.7个百分点。

图:建筑业和服务业PMI

从11月建筑业PMI的各分项来看,环比10月,在新订单、投入品价格和从业人员上有所提升。其中,新订单分项上行0.9个百分点至54.0,投入品价格上行4.6个百分点至57.5,从业人员上行1.2个百分点至54.4。

图:2020年11月建筑业PMI各分项表现

11月服务业PMI的各分项中,投入品价格分项上行1.3至51.9,销售价格分项上行2.0个百分点至50.9,服务业的价格加速修复。

图:2020年11月服务业PMI各分项表现

四、新冠疫情后经济修复速度明显快于次贷危机

从短期冲击程度上看,新冠疫情与08年次贷危机相仿。比如次贷危机最严重时点,2008年11月PMI录得38.8,新冠疫情最严重时点,2020年2月PMI录得35.7。

但是从危机后经济修复情况来看,08年次贷危机之后,2008年12月-2009年5月,PMI连续6个月低于历史均值。次贷危机后制造业的修复始于2009年6月,持续至2010年1月,这也是10年期国债上行速度最快的时期。2010年2月之后,PMI又弱于历史均值水平。

图:次贷危机后24个月PMI表现

从新冠疫情之后的PMI走势来看,疫情后的经济修复速度远快于次贷危机,疫情后仅用了3个月,PMI就开始高于历史均值,而且随着时间推移,差值越来越大。

图:新冠疫情后PMI表现

经济基本面修复速度的不同,决定了重大危机冲击后,长端利率的上行速度。从下图可以看到,新冠疫情后,10年国债也伴随着经济基本面,呈现出V型修复。

图:次贷危机和新冠疫情前后的10年国债走势

五、利率将呈现陡峭化

生产偏强库存低位,对利率偏利空。PMI的生产与库存分项之差,与长端利率有比较一致的相关性,目前生产偏强而库存低位,对利率偏利空。目前还没有观测到经济动能衰减的迹象,预计长端仍将维持高位。

图:10年期国债到期收益率

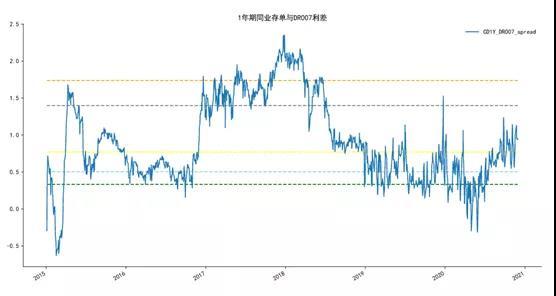

另一方面,央行今日公告,开展2000亿MLF操作,打破了过去一段时间固定在每月15日左右操作MLF的惯例,超出市场预期。我们认为,意图主要是呵护中长期资金面稳定。从1年期同业存单与DR007的利差来看,目前达到了100bp左右,明显超出了历史中位数水平。目前银行间中长期资金利率水平较高。

图:1年期同业存单与DR007的利差

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}