阅读:0

听报道

内容提要

3月初,美联储为了应对新冠疫情,快速降息至零,使得美欧息差同步收窄。美联储快速降息后,美元初期受到流动性冲击短期跳升,随后就进入贬值通道,由疫情前的2月份100左右,一直贬值至9月份的92.5上方。这是今年以来美元走弱的主因。

疫情后中国经济率先恢复,出口增速较快,出口份额占全球比例抬升,叠加油价大跌和经常项目好于历史同期,共同助力人民币升值。但是总的来说,人民币仍然是双向波动的。

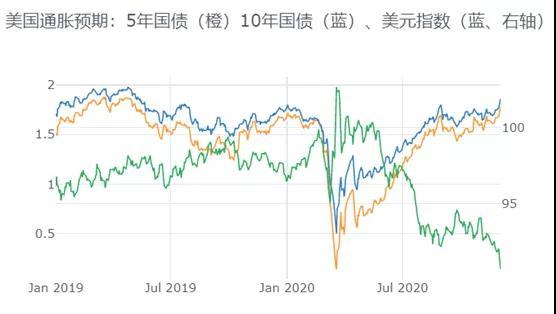

从近期美国通胀指数国债的走势来看,金融市场对美国通胀的预期正在升温,而美联储修订框架后,对通胀的容忍度提升,因此假如美联储继续维持较长时间零利率不变的话,这会损害美元的信用基础,带来美元指数的进一步走弱。这是美元指数近期走贬的第一个驱动因素。

随着疫苗的逐步推广使用,对旅游业占比较高的南欧经济的边际提振更显著。这有助于修复欧洲经济,并提振欧元,这是美元指数近期走贬的第二个驱动因素。

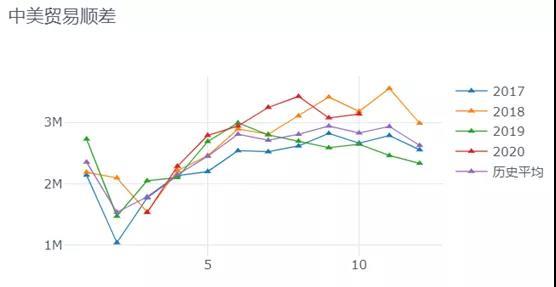

中美第一阶段贸易协议签署之后,由于中美互征的关税仍然存在,因此美国商品对于中国进口商而言,不具备性价比。从中美贸易数据上看,中美贸易顺差跟历史均值相比,是进一步拉宽的。当拜登明年初正式就任总统之后,出于务实的角度,可能会重启与中国的贸易谈判,但是关税手段将不是首选项。密切关注拜登当选后对中美贸易谈判的态度。

一、美联储快速降息驱动美元大幅走弱

由于欧元在美元指数中的权重最高,因此美元指数与美欧息差高度相关。今年2月份,新冠疫情在全球爆发后,美联储快速降息,在3月3日下调利率区间50BP至1-1.25%,在3月15日下调利率区间100BP至0-0.25%。新冠疫情爆发后,美联储的应对速度,明显快于次贷危机后,美国联邦基金利率快速降至零附近。

而由于欧元的利率本身就一直处于低位,因此美联储的快速降息,伴随的是美欧息差的快速收窄。如下图所示,美联储快速降息后,美元初期受到流动性冲击短期跳升,随后就进入贬值通道,由疫情前的2月份100左右,一直贬值至9月份的92.5上方。

二、疫情后中国经济率先恢复,助力人民币升值

在上周发布的三季度货币政策报告专栏3《走向更加市场化的人民币汇率形成机制》中,对近期人民币汇率的走势做了简要分析:“近期人民币有所升值,主要是我国经济基本面良好的体现,我国率先控制了疫情,率先实现复工复产和经济恢复正增长,出口增长较快,境外主体持续增持人民币资产。总的来看,人民币仍是双向浮动的。”

今年人民币汇率的大幅、快速升值,是多种因素共同作用的。第一,今年海外疫情大范围爆发,但是海外经济体比如欧美都采取了大规模的货币和财政政策刺激,因此欧美的经济表现虽然很差,但是居民现金流和购买力并没有明显减弱。第二,海外经济大面积停工,叠加中国的供应链完备,且恢复速度较快,使得中国今年的出口份额明显提升,按照2020年1-7月数据测算,中国出口占全球份额约为15.5%,较2019年的13.3%有显著提高。因此今年疫情后,中国的出口修复速度很快,而且出口增速已经超过了疫情前。

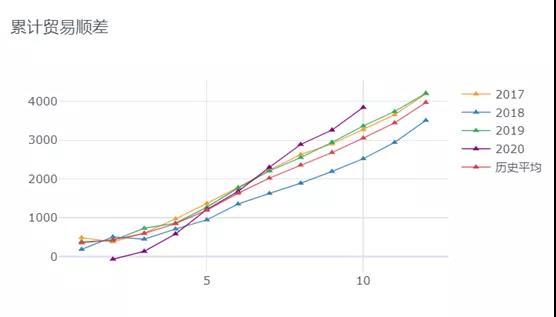

第三,今年原油价格低迷,原油进口是进口重点商品中,同比表现最差的,因此出口表现优异,而原油拖累整体进口,今年的商品贸易顺差,明显超出历史同期。今年1-10月,商品贸易顺差累计值为3845亿美元,明显超出了过去三年的均值3054亿美元。

图:商品贸易顺差累计值的季节性(亿美元)

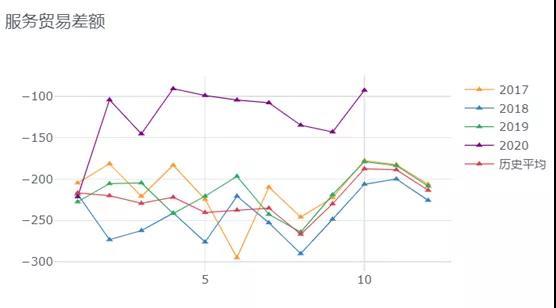

另一方面,往年中国的服务贸易一般会录得大额逆差,但是今年受到全球疫情的冲击,跨境的旅游、购物、留学都明显下降,从而极大的收窄了中国的服务贸易逆差。以今年10月为例,10月服务贸易逆差为-92.5亿美元,过去四年的均值为-188.5亿美元。

图:服务贸易逆差的月度季节性(亿美元)

因此商品贸易顺差创新高,而服务贸易逆差又明显收窄,因此今年的经常项目顺差表现很好,表现出来的就是境内美元流动性宽松,美元兑人民币掉期点处于高位。这是今年人民币升值的基本面基础。但是总的来说,人民币仍然是双向波动的。

三、“827”Jackson Hole年会奠定美联储长期鸽派基调

美东时间8月27日上午,美联储鲍威尔在Jackson Hole年会上发表演讲《经济新挑战与美联储货币政策回顾》,与此同时,美联储网站修订了其关于长期目标和货币政策策略的声明。

美联储的法定职责是推动最大化就业和维持物价稳定,本次框架修订也是重点针对物价和就业。对就业的措辞由关注“偏离最大就业”,转变成“与最大就业的缺口”。背后的含义是,最大就业“始终”无法达到,因此即便失业率处于很低水平,而且是长时间维持低失业率,也不会引起政策关切。背后的理论支撑是菲尔普斯曲线的扁平化,实践上也支持这个结论,2019年美国失业率维持在4%下方,但是通胀仍然没有超过2%。

本次框架修订对通胀的目标改成平均通胀2%,意味着当通胀水平超过2%,且持续在2%上方时,仍然不会触发美联储的加息动作。这相当于延后了美联储的加息时点,是一种偏鸽表态。

从近期美国通胀指数国债的走势来看,金融市场对美国通胀的预期正在升温,而美联储修订框架后,对通胀的容忍度提升,因此假如美联储继续维持较长时间零利率不变的话,这会损害美元的信用基础,带来美元指数的进一步走弱。这是美元指数近期走贬的第一个驱动因素。

四、疫苗对南欧的边际提振更显著

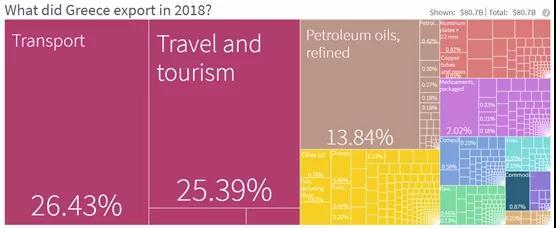

新冠疫情对于工业和服务业的冲击是不对称的,由于服务业的人群流动性更大,且更聚集,因此受到冲击更严重。南欧经济体的支柱产业为旅游业,因此经济受到重创。

图:希腊2018年出口结构

以希腊为例,在希腊2018年的出口结构中,旅游服务占比25.4%,运输服务占比26.4%,希腊经济极大依赖于跨境人员流动。因此随着疫苗的逐步推广使用,对旅游业占比较高的南欧经济的边际提振更显著。这有助于修复欧洲经济,并提振欧元。

从近期疫情的控制情况上看,美国也明显更差一些。

五、关注拜登当选后对中美贸易谈判的态度

从PIIE对2020年中美双边贸易的梳理来看,截至2020年10月,中国自美进口总额的完成进度较慢。PIIE的报告认为,仅靠简单的购买承诺,解决不了根本问题,且难以长期持续。而且由于中美互征的关税仍然存在,因此美国商品对于中国进口商而言,也不具备性价比。

从中美贸易数据上看,中美贸易顺差跟历史均值相比,是进一步拉宽的。

因此当拜登明年初正式就任总统之后,出于务实的角度,可能会重启与中国的贸易谈判,但是关税手段将不是首选项。密切关注拜登当选后对中美贸易谈判的态度。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}