阅读:0

听报道

内容提要

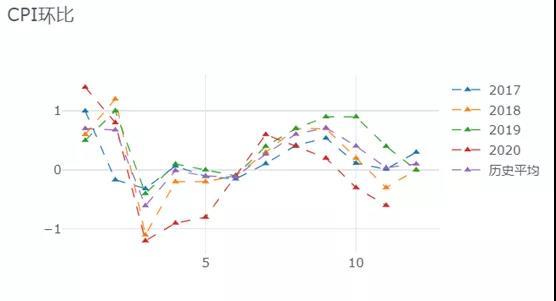

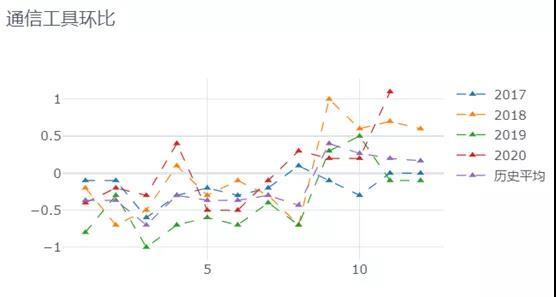

11月CPI环比录得-0.6%,明显低于同期的历史均值0.04%,主要是受猪肉价格拖累。从分项上看,交通工具、通信工具、旅游等分项恢复较好,显示耐用品消费需求较为旺盛。

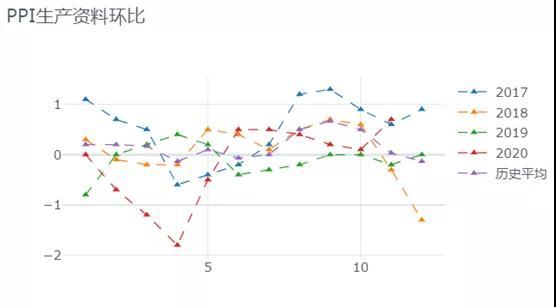

11月PPI环比0.5%,明显高于历史均值的0.07%。其中,生产资料PPI环比0.7%,已经达到最近几年的历史同期最高水平。其中,原油的拖累作用基本缓解,煤炭、有色、化工等价格也较为强势。

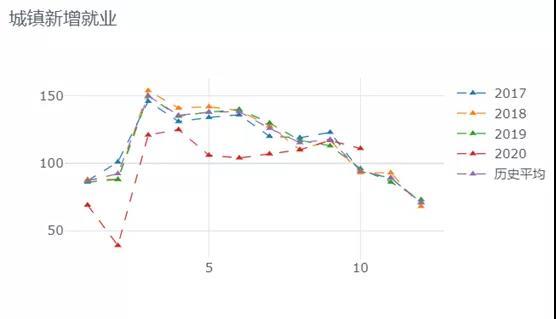

从三个角度看待通胀担忧升温,第一是10月城镇就业开始明显修复,带动居民收入和消费;第二是M1的领先性预示PPI继续上行;第三是12月高频价格显示工业品仍然强势,农产品价格也呈现反季节上行。

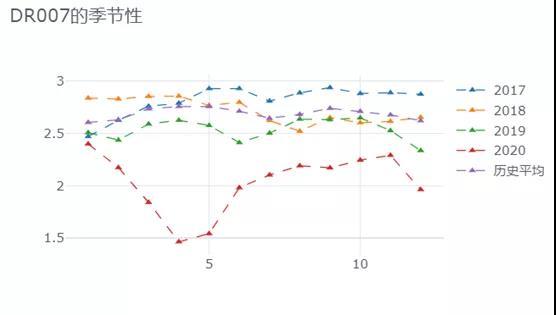

但是从资金利率上看,12月的资金面明显较为宽松,截至目前DR007月度均值1.96%,较11月均值下行33bp,较历史平均水平低66bp。这是自5月份资金利率触底反弹之后,首次出现环比下行。预计政策利率和资金利率继续维持平稳,整体曲线继续变陡,3年期及以下债券性价比较高。

中国11月CPI同比降0.5%,预期涨0.1%,前值涨0.5%。中国11月PPI同比降1.5%,预期降1.5%,前值降2.1%。

一、肉类继续拖累,汽车和手机消费强劲

11月CPI环比录得-0.6%,明显低于同期的历史均值0.04%。

从CPI的八大一级分项的环比表现来看,主要拖累项是食品烟酒,11月环比录得-1.6%,历史均值为0.13%,其中主因是猪肉价格大幅回落,11月猪肉环比-6.5%,历史均值为0.8%。猪肉价格回落,主要是得益于生猪产能持续恢复和猪肉供给持续改善了,从下图可以看到,生猪存栏的回升很快。生猪出栏也有所修复。

11月居住分项环比录得0.0%,略低于历史均值的0.07%。交通通信分项11月录得-0.3%,与历史均值的-0.27%基本持平,其中,交通工具环比录得0.1%,明显高于历史均值的-0.17%,交通工具用燃料11月环比-0.3%,略高于历史均值的-0.4%,原油价格的拖累因素明显降低。通信工具11月环比1.1%,明显高于历史均值的0.2%。受10月高基数影响,教育文化娱乐11月环比-0.8%,低于历史均值的-0.6%。

二、原油拖累基本缓解,工业品价格全面上涨

11月PPI环比0.5%,明显高于历史均值的0.07%。其中,生产资料PPI环比0.7%,已经达到最近几年的历史同期最高水平。

从主要工业品价格上看,石油开采11月环比0.9%,好于历史均值的-0.4%,石油加工11月录得1.7%,明显好于历史均值的-0.8%,再结合CPI中的交通工具用燃料略好于历史均值,原油对价格的拖累作用基本缓解。

其他工业品方面,煤炭开采11月环比2.2%,明显高于历史均值的0.27%,化工11月环比2.2%,明显高于历史均值的-0.1%,有色冶炼11月环比1.1%,好于历史均值的-0.2%。

三、就业逐步修复,通胀担忧升温

从就业数据上看,10月城镇新增就业111万人,为疫情后首次超过历史平均水平,与出口带动制造业,以及服务业的逐步放开和恢复有关。预计就业的逐步恢复和好转,会带动居民收入和消费,进而对通胀施加压力。

货币投放对PPI有一定的领先性。从M1增速与PPI的历史走势来看,M1增速对PPI,有8个月左右的领先性。从M1的领先性来看,PPI同比在2021年有望继续回升。

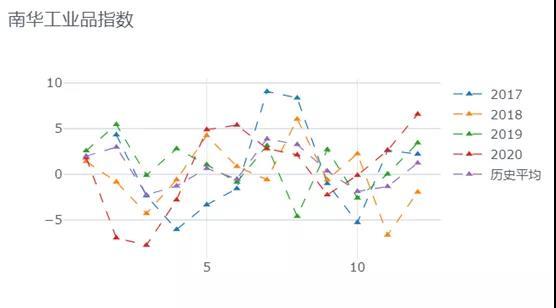

12月高频数据显示,工业品价格仍然强势。截至目前,南华工业品价格指数,12月环比录得6.6%,历史均值为1.2%,12月工业品价格比较强势。其中,动力煤、原油、焦煤、期铜、期铝、铁矿石等价格的环比涨幅都明显超出季节性。

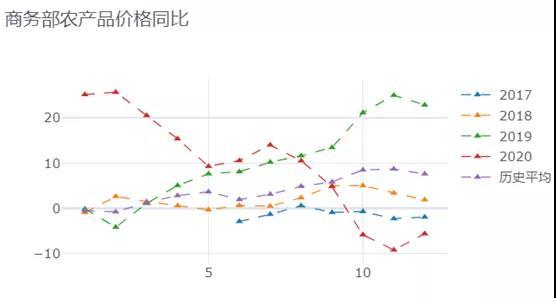

另外我们关注,12月高频价格上看,农产品价格的涨幅绝对水平虽然较低,但是趋势上出现了反季节性回升,可能也与就业、收入和消费的逐步恢复有关。

四、资金利率平稳,曲线维持陡峭

但是从资金利率上看,12月的资金面明显较为宽松,截至目前DR007月度均值1.96%,较11月均值下行33bp,较历史平均水平低66bp。这是自5月份资金利率触底反弹之后,首次出现环比下行。

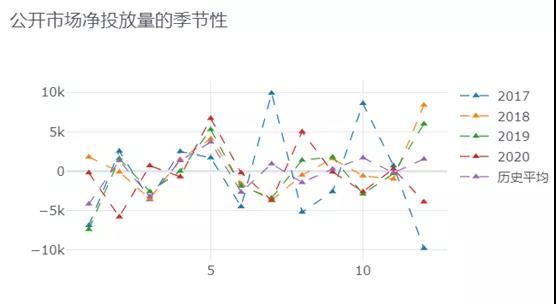

但是从公开市场操作上看,截至目前12月公开市场操作是净回笼3900亿,公开市场操作力度并不大。资金宽松的原因,我们猜测可能与汇率升值推动结汇增加有关,也可能与11月MLF净投放明显超过历史均值有关。

临近年末,预计政策利率和资金利率继续维持平稳。但是从10年国债与7天OMO操作利率来看,目前利差为106bp,接近历史上75%分位数水平,但是1年与10年国债的利差为43bp,低于历史上25%分位数水平,整体曲线继续变陡,3年期及以下债券性价比较高。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}