阅读:0

听报道

内容提要

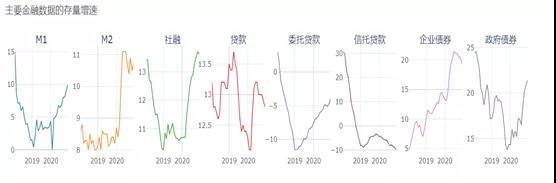

11月社融存量增速,由10月的13.7%,回落0.1个百分点至13.6%。从主要金融数据的存量增速上看,表现并不一致。其中,M1增速仍在持续上行,M2增速在6月份回落后震荡,贷款增速在6月份后持续下行,企业债券也在6月份后持续下行,而政府债券仍在继续上行。

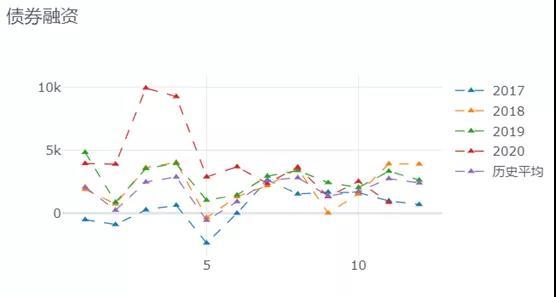

社融见顶与信用债违约冲击的关系较大。从结构上看,债券融资的表现明显偏弱,11月债券融资净增加862亿,为过去四年的最低值,明显低于历史均值的2742亿。假设没有违约事件冲击,11月债券融资的规模大概在3000亿-4000亿左右,对应的社融增速分别是13.72%和13.76%,均高于10月增速13.69%。

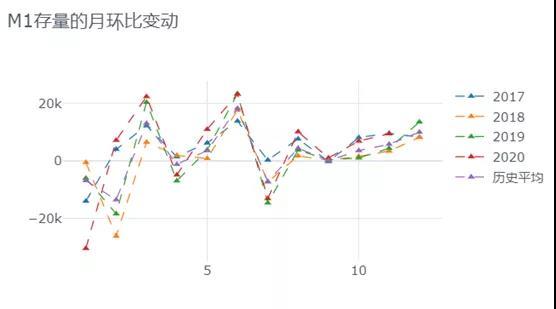

从存款结构上看,11月M1环比增加9418亿,历史均值为5767亿,去年同期为4343亿,M1环比新增明显较好。但是从整体企业存款来看,与历史同期相比改善不明显,我们认为背后原因可能是,企业定期存款向活期存款转换,企业资金活性化,资本支出加快,这与近期工业品价格强势也契合。

我们对一般贷款利率和新增贷款做了季节性调整,可以看到,新增贷款的增长与贷款利率的下行密不可分,目前贷款利率已经触底,对信用扩张的驱动见顶。未来一段时间,将呈现货币边际不再收紧,信用扩张边际不再宽松的局面。

12月9日,央行公布了11月份金融数据。其中:11月M2同比增长10.7%,预期增10.6%,前值增10.5%。11月社会融资规模增量为2.13万亿元,比上年同期多1406亿元,预期1.98万亿元,前值1.42万亿元。11月人民币贷款增加1.43万亿元,同比多增456亿元,预期增1.36万亿元,前值增6898亿元。

一、社融见顶与贷款见顶

11月金融数据公布之后,市场热议最多的是社融增速见顶。11月社融存量增速,由10月的13.7%,回落0.1个百分点至13.6%。从主要金融数据的存量增速上看,表现并不一致。其中,M1增速仍在持续上行,M2增速在6月份回落后震荡,贷款增速在6月份后持续下行,企业债券也在6月份后持续下行,而政府债券仍在继续上行。

因此从社融结构上看,从实体经济融资的角度,见顶的时间在6月份,这与贷款和M2拐点一致,只不过是政府债券在支撑整体社融。

二、社融见顶与信用债违约冲击的关系较大

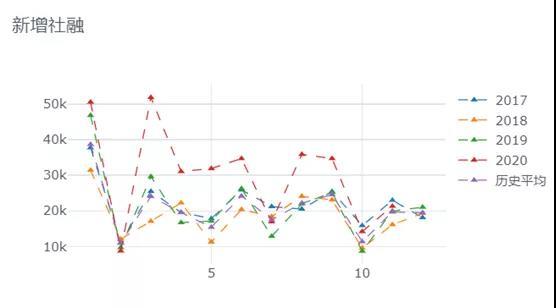

从新增社融的季节性上看,经历了10月份的季节性回落之后,11月社融新增2.13万亿,高于历史均值的1.97万亿,高于去年的1.99万亿。仍然处于较高水平。

从结构上看,债券融资的表现明显偏弱。我们认为,这是与11月10日债券违约后,对信用债市场的冲击较大有关。11月债券融资净增加862亿,为过去四年的最低值,明显低于历史均值的2742亿。

考虑到债券融资今年的表现一直较强,假设没有违约事件冲击,11月债券融资的规模大概在3000亿-4000亿左右,对应的社融增速分别是13.72%和13.76%,均高于10月增速13.69%。从2016年4月“中铁物”违约的经验来看,对信用债融资规模的负面影响大概2个月左右。

三、社融结构均衡,票据拖累作用缓解

从社融各分项的拉动作用来看,11月份对社融增长拉动最明显的仍然是政府债券和企业中长期贷款,但是拉动作用较10月有所回落。根据WIND数据,截至12月10日,国债全年净发行3.81万亿,基本上完成全年发行任务。今年剩余时间的国债供给压力基本缓解。

图:社融各分项的拉动作用(月度)

11月票据融资的拖累作用明显缓解,由10月的-15.4%,回升到11月的0.9%,11月票据融资新增804亿,历史平均为1117亿,去年同期为624亿,信贷额度向票据倾斜。

居民长期贷款仍然好于季节性,11月居民长期贷款新增5049亿,历史均值4419亿,去年同期为4689亿,显示房地产市场销售仍然具有韧性。企业中长期贷款仍然较为强劲,11月企业长贷净增5887亿元,过去三年的同期均值为3925亿元,去年同期4206亿元,明显好于季节性。但是从占比上看,今年11月企业中长期贷款占比为41%,较前期有明显回落。

图:企业中长期贷款占整体贷款比例

四、企业资金活性化,资本支出加快

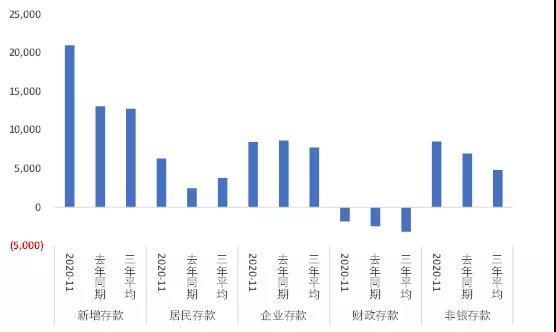

从分科目的新增存款来看,今年11月存款新增2.1万亿,明显高于过去三年均值1.28万亿,其中居民存款新增6334亿,明显高于历史同期的3776亿,企业存款新增8483亿,与历史同期的7724亿基本持平,略低于去年,财政存款减少-1857亿,历史同期为减少3157亿,非银存款增加8516亿,历史同期为4825亿。

图:分科目的新增存款

11月的新增存款主要是由居民存款和非银存款所贡献。11月25日,曾经发生交易所神秘资金大规模拆出7天资金,当天GC007交易量超过6000亿创新高,近期资金面宽松,可能与非银存款增加较多有关。

另外我们关注到,11月M1环比增加9418亿,历史均值为5767亿,去年同期为4343亿,M1环比新增明显较好。但是从整体企业存款来看,与历史同期相比改善不明显,我们认为背后原因可能是,企业定期存款向活期存款转换,企业资金活性化,资本支出加快,这与近期工业品价格强势也契合。

五、贷款利率触底,对信用的驱动见顶

我们对一般贷款利率和新增贷款做了季节性调整,可以看到,新增贷款的增长与贷款利率的下行密不可分,目前贷款利率已经触底,对信用扩张的驱动见顶。

附:社融增速见顶的经济学含义

因此社融存量增速见顶的经济学含义,就是社融增量的增速,开始低于存量增速,在笔者看来,有一点技术分析中的均线的含义,社融之所以不看增量增速,而是看存量增速,主要是社融的季节性太强,增量增速的变动太过剧烈。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}