阅读:0

听报道

内容提要

从对经济的影响来看,“春节不返乡”不是“经济停摆”,大部分地区的本地出行、消费等基本上不受影响;另一方面,“春节不返乡”也不是“全员加班”,今年春节更像是一个跨省流动不太便利的长假。

从冲击形态上看,由于今年“不返乡”的倡议较早,因此“返城难”的问题得到缓解,跟2020年相比,今年的冲击形态更像是一个下探深度较浅、而恢复斜率更快、更对称的扁V型,春节对宏观数据的扰动也要小于往年。

从冲击总量上看,由于外需有边际转弱的迹象,而汽车消费也将高位回落,因此“春节不返乡 ”对生产的驱动,可能不如市场预计的那么乐观,不过建筑施工类行业春节期间可能维持景气。

从冲击结构上看,地域间出现分化,县城和农村的消费弱于往年,消费更多留在城市;行业间出现分化,利好在线娱乐、本地服务等行业,利空旅游、餐饮、客运等行业。

近期中央印发《关于做好人民群众就地过年服务保障工作的通知》,叠加部分地区的疫情有所反弹,就地过年有助于减少人员流动,降低疫情扩散风险。市场比较关心,就地过年对经济的影响。

一、就地过年不等于经济停摆

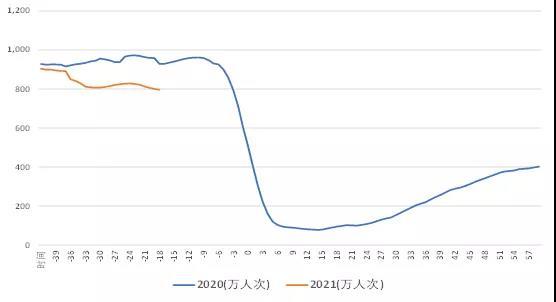

2021年就地过年对人员流动的影响,与2020年有所差异。新冠疫情开始引起全国注意,在2020年1月20日,当日新增确诊病例77例。2020年1月20日,是农历腊月二十六,此时返乡客流大部分结束。因此2020年春节后的防疫政策,对人群返城有一定的影响,因此2020年春节,主要是返城难。

2021年春节比较晚,倡导就地过年的倡议比较早,此时很多人群还没有返乡。我们以地铁客运量为观察城市经济恢复的指标,从下图可以看到,2020年春节后,由于返城难,城市经济恢复的速度明显偏缓。

图:地铁客运量:广州:7日移动平均

因此从今年的情况来看,由于就地过年的倡议较早,因此如果用地铁客运量来衡量城市经济活力的话,其形态可能是下探深度较浅、而恢复斜率更快的扁V型。节后复工出现劳动力短缺的可能性不大。

另一方面,就地过年主要是限制跨省人员流动,本地活动和消费受影响不大,这也与2020年春节后较为严格的限制措施区别较大。

二、“生产强、消费弱”的前提

市场一般预期,“春节不返乡”政策,会显著拉高工业增加值的增速,主要逻辑在于,春节期间可以正常开工,从而填平春节假期的缺口。但是我们认为,“春节不返乡”只是保障了潜在的供给能力,但是供给能力的实际释放,还是取决于需求。

从2020年疫情后的经济修复来看,主要是三个驱动力,其一是出口链条下的电子产品等办公娱乐设备,以及家具家电等居家产品,其二是投资链条下的房地产投资,其三是消费链条下的汽车消费。

从出口的情况来看,我们观察到近期出口有边际转弱的迹象,我们通过美国个人消费支出和欧盟零售销售指数,来观察美国和欧洲消费恢复情况。我们将2020年1月标准化为100,从下图可以看到,11月美欧的消费都出现了边际回落。背后原因,我们猜测可能是海外经济体前期的货币和财政刺激政策,边际效用逐步减弱。近期美联储的一篇研究文章也提出一个解释,即美国耐用品消费,在抵补了疫情后缺口之后,新增需求趋于饱和。

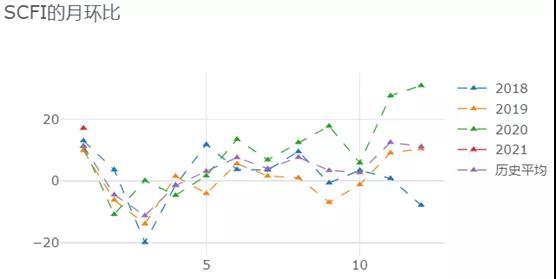

出口动能边际转弱的另一个迹象是上海出口集装箱运价指数(SCFI)。从SCFI的月环比增速上看,自2020年9月份开始显著超出历史均值。但是从2021年1月的月环比来看,其仍然高于历史均值,但是差距有所收窄。

再来看汽车消费。从疫情后的社零消费数据中,我们观察到汽车消费和非汽车消费的分化,今年11月份,汽车消费增速达到15.9%,明显超过了疫情前水平。而剔除汽车的消费增速仅为2.5%,明显低于疫情前的8.6%的增速。

同样的现象也曾发生在次贷危机后,次贷危机后的2009年2月,汽车消费当月最高增速达到102.6%,而非汽车消费刚刚超过10%,明显低于次贷危机前的23%左右的增速。

从08年次贷危机后的经验来看,汽车消费的高增速大概持续1年左右后回落,如果参考08年次贷,那么本轮汽车消费的顶部,大概率是2021年的一季度。

房地产投资预计保持韧性。随着重点房地产企业资金监测和融资管理规则以及房地产贷款集中度管理制度的陆续出台,预计房地产销售见顶。但是目前房地产企业的土地库存仍然较高,叠加回笼资金的需求迫切,预计房地产开发商将通过加快施工、加快交付的方式,提高周转率和资金使用效率,房地产投资仍然保持韧性,但是拿地意愿下降。因此建筑施工类企业,在“春节不返乡”政策下,受春节假期的影响较小,这个可能是比较确定的。

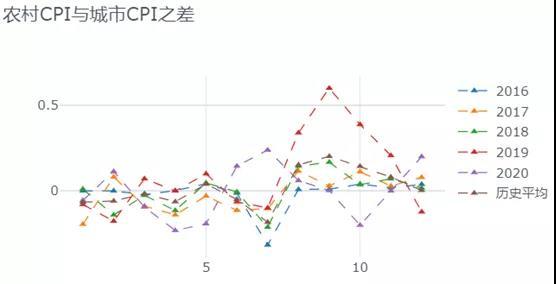

以上是总量的一些分析,从结构上看,可能对不同地区、不同行业的影响有所差异。从农村和城市的CPI环比之差来看,春节前夕农村的物价涨幅往往大于城市,显示春节返乡人群对县城和农村消费有明显的助推作用。在“春节不返乡”的情况下,县城和农村的消费呈现疲弱。

对不同行业的影响也存在分化,在线娱乐、本地服务等行业将受益,旅游、餐饮、客运等行业预计将有明显的负面影响。

因此从对经济的影响来看,“春节不返乡”不是“经济停摆”,大部分地区的本地出行、消费等基本上不受影响;另一方面,“春节不返乡”也不是“全员加班”,今年春节更像是一个跨省不太便利的长假。

从冲击形态上看,由于今年“不返乡”的倡议较早,因此“返城难”的问题得到缓解,跟2020年相比,今年的冲击形态更像是一个下探深度较浅、而恢复斜率更快、更对称的扁V型,春节对宏观数据的扰动也要小于往年。

从冲击总量上看,由于外需有边际转弱的迹象,而汽车消费也将高位回落,因此“春节不返乡 ”对生产的驱动,可能不如市场预计的那么乐观,不过建筑施工类行业春节期间可能比较景气。

从冲击结构上看,地域间出现分化,县城和农村的消费弱于往年,消费更多留在城市;行业间出现分化,利好在线娱乐、本地服务等行业,利空旅游、餐饮、客运等行业。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}