阅读:0

听报道

内容提要

2020年新冠病毒疫情的突然爆发,对中国宏观经济和政策带来了明显的影响。整体经济形势走出了V型修复,但是修复过程又是不平衡的。出口表现超预期,而居民消费和财政收入疲弱。

在基数效应下,2021年的同比增速预计表现良好,但是实际情况却更为复杂。一方面随着海外的复工,出口的高景气能否持续需要跟踪,而海外央行非常规货币政策的后遗症开始显现,近期通胀预期的升温对全球金融市场带来了明显的扰动。另一方面,国内房地产等领域的风险开始受到越来越多的关注。

总体来说,今年政策基调更侧重于“休养生息”,一方面政府财力等需要时间恢复,另一方面货币政策宽松的后遗症也需要尽量避免。同时密切关注全球经济和金融形势,并为可能出现的新情况、新危机预留充足的政策空间。

3月5日上午,第十三届全国人民代表大会第四次会议开幕,政府工作报告的初稿发布。笔者认为,有如下要点值得关注:

一、经济增速目标比较保守

政府工作报告中,对今年预期目标的表述中,第一句话是“国内生产总值增长6%以上”。2020年初,新冠病毒疫情意外爆发之后,2020年政府工作报告中,并没有设定具体的经济增速目标,但是这不是常态。而且在概述十四五规划的时候,也提及“经济运行保持在合理区间,各年度视情提出经济增长预期目标”。这意味着,经济增速目标将会持续设定。

新冠病毒疫情虽然对2020年一季度的中国经济带来明显的负面冲击,但是中国的宏观政策应对及时有效,叠加出口超预期等利好因素,2020年二季度及之后的中国经济的环比表现持续强劲。这对2021年中国经济的同比增速有比较强的支撑作用。

我们分情形测算了2021年的中国经济增速,从测算结果来看,在2020年的基数效应下,2021年经济增速6%是一个比较保守的目标。笔者认为,之所以设定6%的目标,一方面是避免给预期带来较大干扰,另一方面是贴合潜在增速。

二、就业目标的完成难度不大

政府工作报告中,对就业指标的设定是“城镇新增就业1100万人以上,城镇调查失业率5.5%左右”。

本次就业目标没有设定城镇登记失业率,显示城镇调查失业率运行三年后,已经足够成熟和可靠。

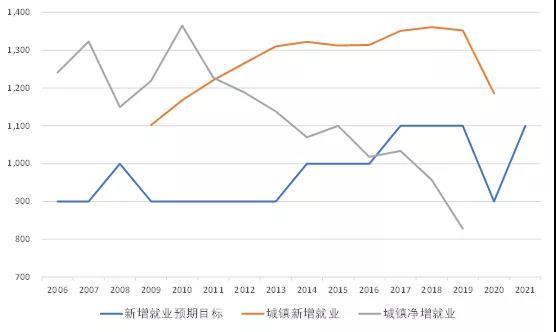

从过去的经验来看,政府制订的城镇新增就业指标,往往是比较保守的。实际完成情况,一般都大幅高于政府预期目标。比如2019年预期目标新增1,100万人,实际新增1,352万人。2020年下调预期目标为900万人,实际新增1,186万人。

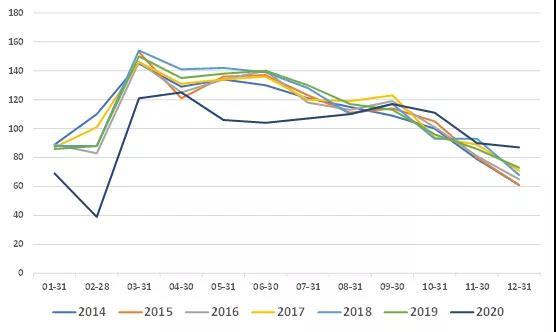

图:新增城镇就业人数—月度环比图片

从2020年的月度新增城镇就业人数来看,自2020年9月之后,新增就业就已经超过了历史平均水平。随着疫苗的逐步推广接种和服务业的有序放开,预计2021年新增城镇就业人数超过2020年,完成1,100万人目标的难度不大。

不过另一方面,我们也关注到,虽然城镇新增就业人数历年来都超过了预期目标,但是自2017年之后,城镇净增就业人数出现了明显的回落,背后原因可能是退休人员增加,也有可能是失业人员增加,可以在以后的就业目标中,给予更多关注。

图:城镇新增就业人数图片

三、政府净融资规模有所下降

2021年赤字率拟按3.2%左右安排。我们按照2021年名义GDP增速10%来测算,2021年名义GDP总量约为111.76万亿,财政赤字总量约为3.58万亿,较2020年减少1800亿。

2021年拟安排地方政府专项债券3.65万亿元,较2020年减少1000亿,叠加今年不再发行抗疫特别国债,政府净融资规模较2020年减少1.3万亿左右。

在财政政策的基调上,定位是“积极的财政政策要提质增效、更可持续”,强调更可持续,意味着政府的负债规模和结构要更加稳健。今年也没有提出具体的减税降费任务,地方政府的财力需要一段时间的恢复。

四、货币政策没有提及具体的政策工具

货币政策的基调为“稳健的货币政策要灵活精准、合理适度。货币供应量和社会融资规模增速与名义经济增速基本匹配,保持流动性合理充裕,保持宏观杠杆率基本稳定。”

货币政策没有提及具体的政策工具,预计今年的货币政策方向不会有太大的转变。货币供应量和社会融资规模增速与名义经济增速基本匹配,名义经济增速大概在10%左右,测算2021年新增社融在30万亿左右,介于2019年和2020年之间。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}