阅读:0

听报道

摘要

2000年之后,不同国家间、不同行业间均呈现出行业集中度提升的趋势。其中,分地区来看,发达国家更明显,分行业来看,医疗健康和信息技术行业更明显。

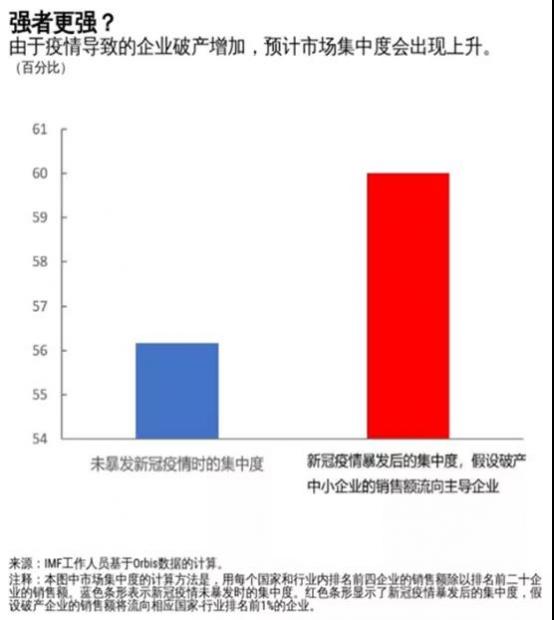

新冠病毒疫情爆发后,由于疫情对中小企业的负面冲击更明显,因此明显助推了行业集中度的抬升。据IMF估算,疫情后发达经济体的市场集中度增加的幅度,至少相当于2000-2015年底15年间的增幅。

市场集中度与经济呈现出“驼峰”状关系,当市场集中度过高时,可能会压制创新、抑制投资、恶化收入分配,对整体经济的影响偏负面。而龙头企业利用自身优势设置的各种行业壁垒,也与疫情后大力支持中小企业的政策方向不符。

关于未来的政策方向,可能包括加强对垄断的监督和惩罚;对龙头企业实施的并购审查持审慎态度;推动数据等新经济时代的核心资产的共享等。

一、疫情冲击下,很多行业的集中度进一步提高

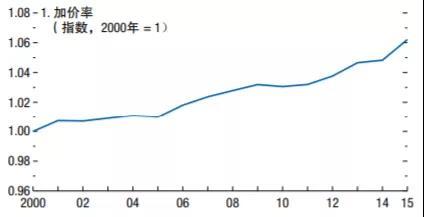

2000年以来,不同国家、不同行业普遍呈现集中度提升的趋势。比如一个重要的衡量指标—加价率(产品的定价与边际成本的比率),在2000年至2015年间,27个样本国家(经过企业收入加权的)平均加价率上升了6个百分点。

其中,按国家收入组分开来看,加价率的上升主要是发达国家所贡献,2000-2015年,发达经济体加价率累计上行约7.7个百分点,而部分新兴市场经济体加价率仅上行1.8个百分点。背后反映了发达经济体的跨国企业在全球的快速扩张。

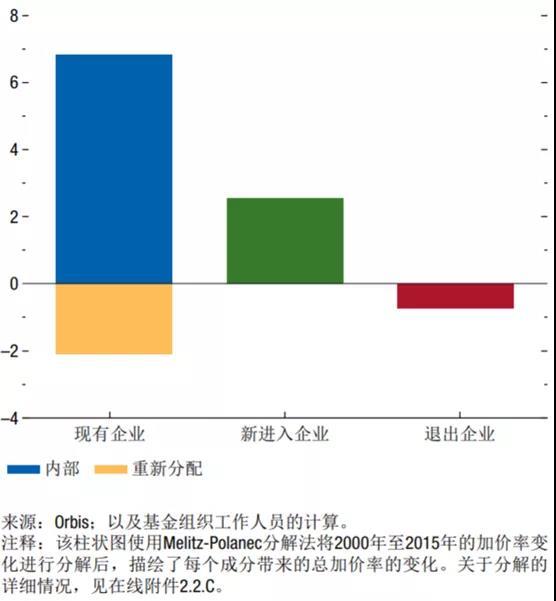

从加价率的分解来看,总加价率上升的三分之二来自现有企业(集约边际),其余则来自净的新进入企业(广义边际)。在现有企业中,加价率的上升主要反映了企业内部加价率的上升,而非市场份额从低加价率企业向高加价率企业的重新分配。

但是总的来说,疫情之前,行业集中度的提升,相对温和,而且对经济的负面影响还不太显著。

但是新冠疫情爆发之后,对中小企业带来了更明显的负面冲击,带来的一个影响就是占据市场主导地位的龙头企业的市场支配力进一步上升,而较小的竞争对手进一步衰落。

IMF的最新研究表明,疫情后市场支配力的关键指标进一步上升—例如,相比边际成本的加价幅度,或者某行业中前四大企业的收入集中度。受疫情影响,IMF估计当前发达经济体的市场集中度增加的幅度,至少相当于2000-2015年底15年间的增幅。尤其是数字经济部门,占市场主导地位的龙头企业是最大的赢家。

二、行业集中度过高,对经济的影响偏负面

不断扩大自身的市场份额,是一个企业发展的重要目标。在这个过程中,企业通过不断创新等方式,降低边际成本,提高生产效率,提升利润率,一方面提高了市场竞争力,扩大了市场份额,同时也促进了整个经济的创新和生产率的提高。

但是另一方面,实践研究表明,行业集中度对整体经济的影响是“驼峰”状,当行业集中度过高时,对经济的影响可能偏负面。

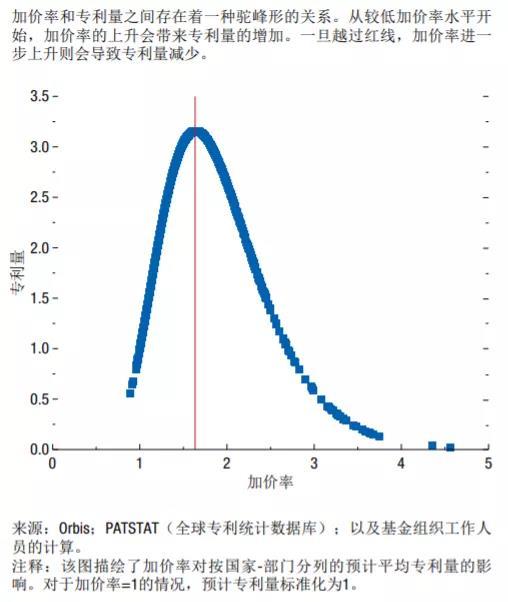

对创新的影响:当加价率水平较低时,加价率的上升会促使行业和公司层面专利的增加,但是当加价率水平较高时,则会产生相反的效果。

行业中的大部分企业,都位于转折点的左侧。虽然位于转折点之后的企业比重仍然很小(2015年约为7.5%),但是,处于加价率分布前10%的企业(平均)已经超越了估计的企业层面驼峰形关系的转折点。这也就意味着,对于很多行业龙头而言,其对创新的作用偏负面。

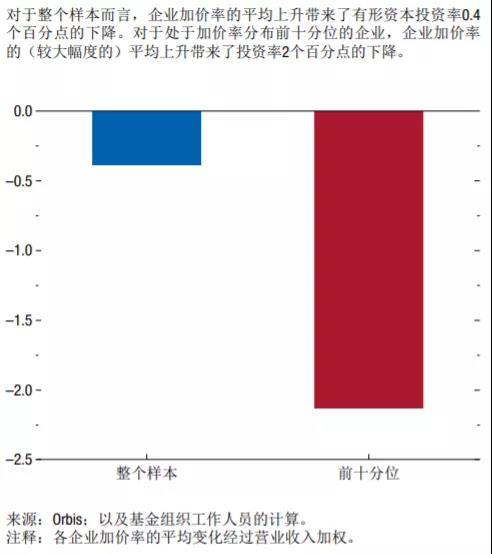

对投资的影响:随着企业对市场控制力的增长,它可以在任何边际成本一定的情况下,通过提高定价和降低产量来增加其利润。这反过来又导致企业减少对资本的需求,从而减少其投资。

实证分析发现,自21世纪头十年初以来,加价率上升已经导致了企业有形资本投资在某种程度上减少。主要的结论是,企业加价率每上升10个百分点,其有形资本投资率就会下降0.6个百分点,这个降幅具有统计意义。

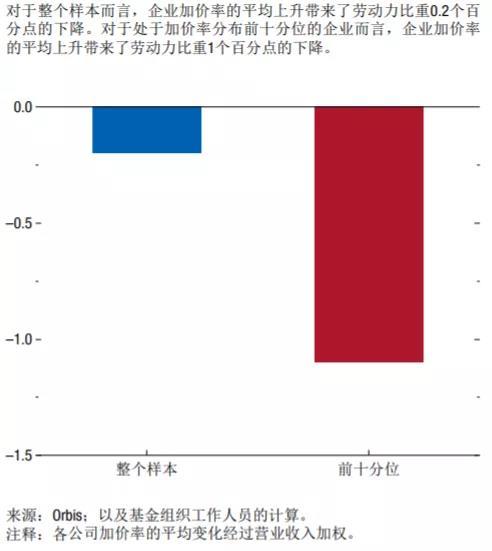

对收入分配的影响:当一个企业在产品市场上拥有支配力的时候,其往往在劳动力市场上也拥有类似的支配力。由于龙头公司在劳动力市场上拥有更多的话语权,因此与员工的边际产出相比,他们支付的工资往往更少。这无疑会降低劳动报酬的分配占比,恶化资本与劳动力之间的收入分配。

三、未来可能的政策方向

1、加强对垄断的监督和惩罚。在市场开始集中的初期,市场集中度的提升,往往伴随的是创新的活跃和生产率的提高,此时政策层面对市场集中度提升持包容和观察态度。

但是市场集中度的提升与整体经济表现,呈现“驼峰”状关系,当市场集中度过高时,又会压制创新、抑制投资、恶化收入分配。此时政策层面对市场集中度的进一步,持审慎和限制为主。目前国内部分行业的部分龙头公司,可能已经处于这个阶段,需要密切跟踪关注。

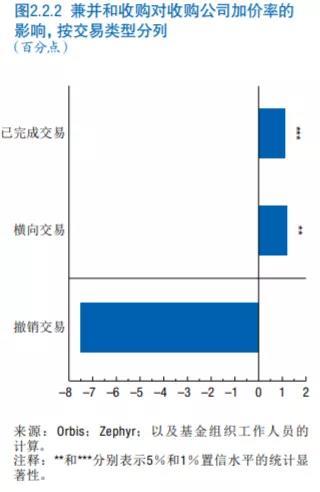

2、对龙头企业实施的并购审查持审慎态度。并购是扩大市场占有率的快速而重要的方式,IMF的研究表明,实施并购之后,企业的加价率有显著的提升,即实施并购的企业对市场的支配力更强。

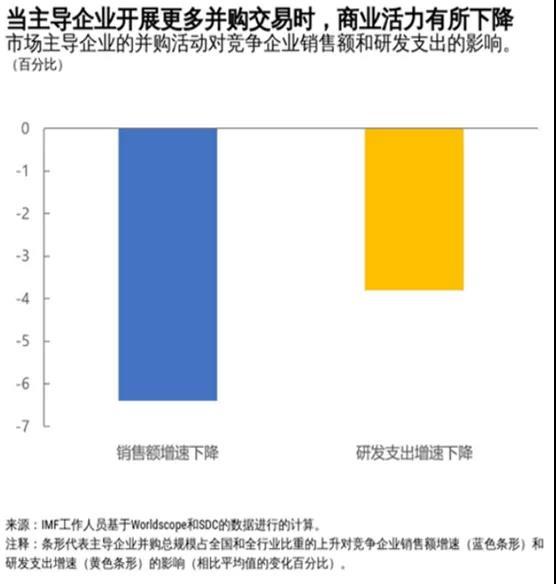

但是如果并购是由行业中的龙头企业发起的,尽管并购可以节约成本并优化产品,但它也会削弱创新动力,并增强企业的提价能力。IMF的分析表明,龙头企业的并购活动会导致整个行业商业活力的下降,因为所有竞争企业的增长和研发支出都会受到打击。

3、推动数据等新经济时代的核心资产的共享。得益于强大的网络效应,信息技术行业是市场集中度提升幅度最大的行业之一。

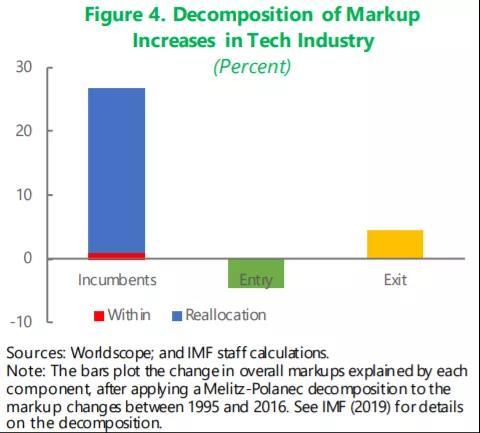

一个经济体的整体利润率可以增加,背后一般是4个原因:(i)现有公司提高利润率("within" effect);(ii)高利润公司在不提高利润率的情况下增加了市场份额("reallocation"effect);(iii)新的高利润公司进入市场("entry"effect);(iv)低利润率公司退出("exit"effect)。

IMF的分析显示,对于信息技术行业而言,重新分配效应是观察到的利润率增加的主要驱动因素,约占总变化的95%。也就是说,信息技术行业存在比较明显的“赢者通吃”格局。

对客户信息、交易信息等数据核心资产的垄断,是信息技术行业利用优势地位设置的重要准入壁垒,可以考虑推动数据等新经济时代的核心资产的共享。

参考文献

How to Keep Corporate Power in Check. IMFBlog. APRIL 3, 2019.

Rising Corporate Market Power: EmergingPolicy Issues. IMF Staff Discussion Note. March 2021.

Rising Market Power—A Threat to theRecovery?. IMF Blog. MARCH 15, 2021.

IMF《世界经济展望》:增长减缓,复苏不稳。2019年4月

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}