阅读:0

听报道

疫情对经济结构的影响非常明显,仅从总量的视角难以概览经济全貌,8月数据也是如此。我们从以下四个线索,来把握8月份宏观经济数据。

一、外需:出口—工业生产—制造业投资—企业中长期贷款

这是一条高景气的线索。中国8月(以美元计)出口同比增长25.6%,两年增速17.0%,较7月回升4.1个百分点,仍然处于历史同期较高水平。下半年出口并没有明显回落,笔者认为,原因可能在于虽然外部需求呈现边际减弱迹象,但是供需缺口仍然存在,以美国为例,初步测算,供需缺口重回平衡可能要到2022年一季度。

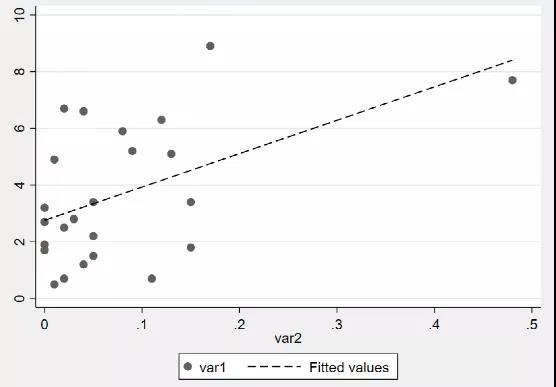

出口强劲对依赖出口更高的行业的工业增加值,有更明显的拉动作用。从2020年的数据来看,对出口依赖度越高的工业行业,工业增加值增速越高,而且回归系数显著。

图:工业增加值增速(纵轴)VS出口依赖度(横轴)

出口进一步向制造业投资传导,制造业投资也是今年重要的经济亮点。对企业中长期贷款也有拉动作用,8月非金融企业中长期贷款新增5215亿元,较2017-2019年同期均值高1432亿元。

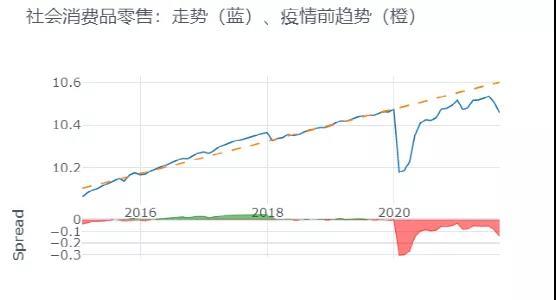

二、内需:疫情—消费(尤其餐饮)—恢复速度放缓

7-8月多地出现散发疫情,在8月消费数据中集中体现。从季调后的月度值上看,8月消费偏离疫情前趋势线的幅度仅次于2020年初的疫情期。7-8月的疫情新增病例数虽然跟2020年7月以及2021年1月的两次疫情接近,但是短期冲击程度更大。

另外我们注意到,自2021年春节疫情后,整体消费的恢复速度,较2020年下半年放缓,未来助力消费恢复还需政策更大支持。

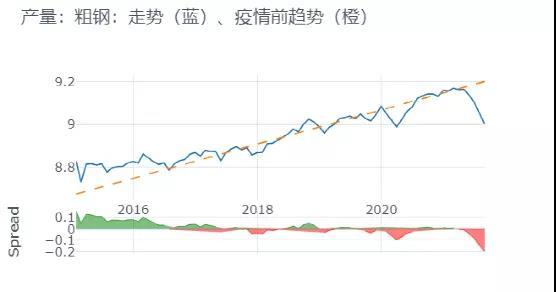

三、政策:能耗双控—钢铁、煤炭—PPI与CPI剪刀差

在能耗双控的背景下,部分行业的生产受到限制。从原煤产量来看,自今年2月以来,原煤产量开始向下偏离趋势线,形成了较为明显的供给缺口。但是自7月份以来,原煤缺口有收窄趋势。

不过粗钢的产量一直在回落中,尚未有明显的回升迹象。供给偏紧与PPI上行有一定关系,在国家统计局新闻发言人答记者问中提到,8月份,工业生产者出厂价格同比上涨9.5%,涨幅比上个月扩大了0.5个百分点。具体来看,主要是三个行业的拉动比较大:煤炭、化工和钢铁。

目前PPI与CPI的剪刀差已经拉宽至较高水平,具体不再详述。

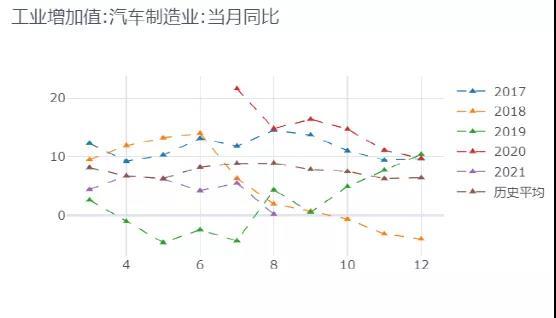

四、供给:芯片—汽车生产回落,航运—新订单与出口的背离等

我们在8月份经济数据中,仍然观察到明显的外部供给约束。一个体现是汽车,从汽车经销商的库存系数上看,8月为1.37%,处于历史同期的低位,显示现在汽车的库存偏紧。汽车制造业增加值8月两年平均增速为0.17%,较7月回落5.3个百分点。可能与芯片受限关系较大。

另一个供给受限的例子是国际海运,根据最新数据,全球集装箱综合运价指数上涨至每40英尺集装箱10374.6美元,较2020年同期上涨323%。叠加集装箱“一柜难求”等,出口企业出现因为成本高企不敢接单的现象,这也许也可以部分解释PMI新出口订单与出口金额的背离。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号