阅读:0

听报道

本文内容主要涉及两个方面,一是对某热点房企的数据初步梳理,二是政策对房地产行业的影响测算。笔者不是财务方面的专家,本文为假期学习笔记,仅作抛砖引玉。

一、为什么是TA?

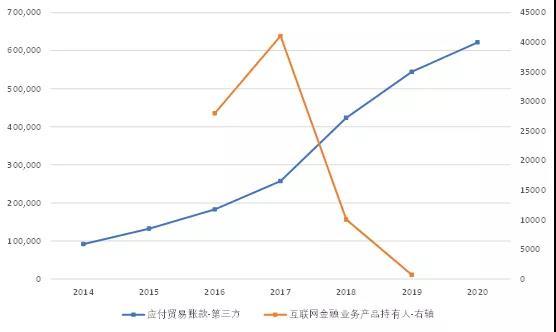

1、从债务模式看。2021年6月24日发布公告,偿还6月28日到期的美元债券本金及利息,到2022年3月前,再无到期的境内外公开市场债券。因此最先引起危机的是非公开、非金融债务,如供应商或者理财产品。从报表上看,应付贸易账款确实一路走高,但是互联网金融业务产品持有人自2017年后逐步下降,2020年报表中已无此科目。

图:应付贸易账款及其他应付款项(人民币百万元)

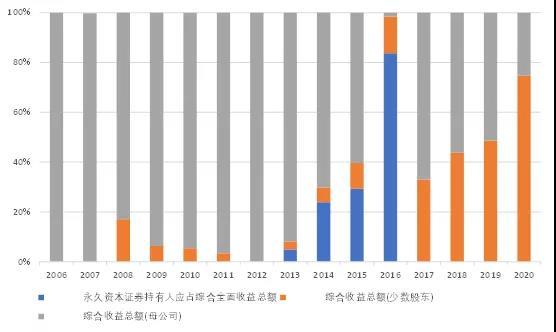

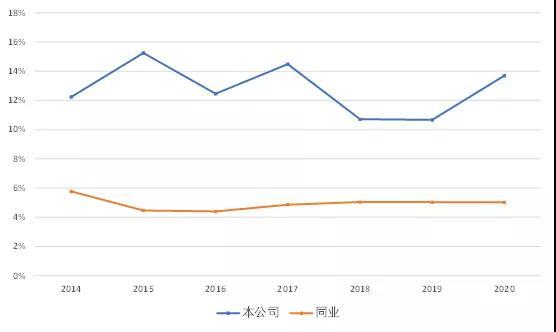

2、从利润分配来看。自2013年开始,永续债持有人开始分享利润,2016年永续债在综合收益中占比超过80%。2017年后,少数股东权益的利润分配占比开始提高,2020年占比约75%。

图:综合收益分配比例

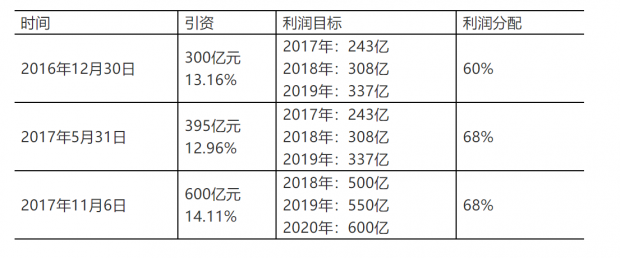

利润分配结构的变化,反映的是所有者权益结构的变化。2016-2017年地产子公司连续三次引资替换永续债,同时也约定了利润目标。

3、从合同负债对营收的覆盖来看。自2017年以来,合同负债对营业收入的覆盖能力大幅回落,且绝对水平低于同业,合同负债对未来收入结转的保障较弱。

图:合同负债与营业收入的比例

从资本化利息占营业收入的比例来看,也高于同业。

图:资本化利息与营业收入的比例

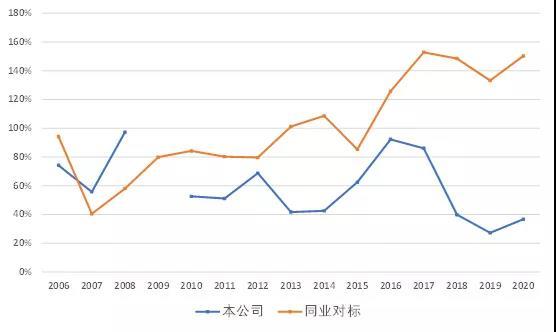

4、从现金分红比例来看。整体上也高于同业。

图:年度现金分红比例

二、政策的影响测算

影响比较大的政策可能是两个,一个是“三道红线”,我们基于39家重点监测房企,根据其2020年财报数据,测算“三道红线”的达标水平,根据达标水平对应的有息负债增速上限,再与2020年有息负债的实际负债进行对比。超标部分作为潜在影响的近似值。经测算,对39家房企有息负债的增长影响约2166亿元,对增速影响约3.8%。

第二个是房贷集中度管理。我们基于37家上市银行的贷款数据,从上市银行来看,其房贷占比以及个人住房贷款占比,2021年中报较2020年年报,均有不同程度的回落。我们假设2021年中报,个人住房贷款仍然维持2020年年报的比例,测算对个人房贷的影响约2398亿元,对增速影响约0.8%。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号