阅读:0

听报道

三季度,GDP同比增速4.9%,两年平均增长4.9%,两年平均增速较二季度回落0.6个百分点。笔者认为,在周期性、政策性等多因素影响下,三季度增速可能已经低于潜在水平,当短期压制因素逐步缓解后,增速将逐步向中枢修复。但是修复的速度和程度仍然存在不确定性,需密切观察。

一、三季度经济下行是多因素交织的结果

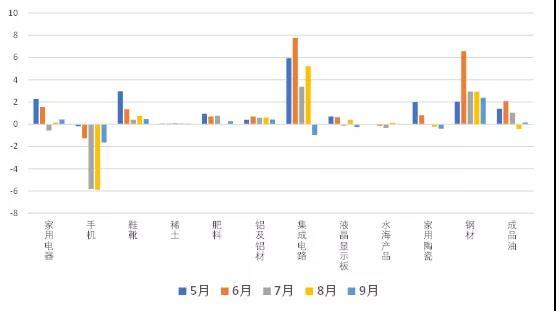

一是外部需求的回落。如果对十几种重点出口商品做一个简单的量价拆解,可以看到出口量的增速已经连续回落,处于比较低的水平,这与PMI新出口订单连续5个月低于枯荣线是一致的。从主要商品对不变价出口的拉动作用来看,拖累不变价出口的主要是手机和集成电路,而计算机通信设备等也是后疫情时期拉动出口的主要产品。这是外需走弱的一个表现。

图:主要商品对不变价出口的拉动作用

二是能耗政策对工业生产的一定影响。三季度,第二产业增加值两年平均增长4.8%,较二季度回落1.3个百分点,是整体经济增速边际回落的主因。尤其是9月份工业增加值两年平均增速为4.98%,较8月回落0.47个百分点,无论是绝对水平(历史同期均值6.3%),还是回落幅度,都明显弱于季节性(历史平均回升0.75个百分点)。

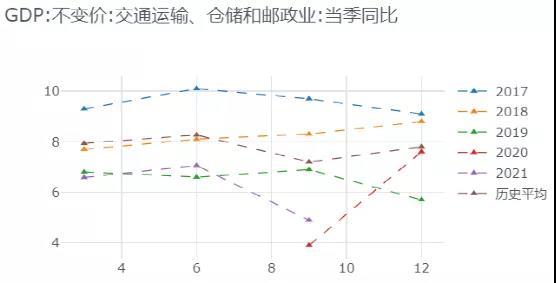

三是局地疫情对服务业的影响。7-8月多地局部疫情对服务业的影响,在8月集中体现。9月服务业呈现V型恢复,但是仍低于疫情前。9月服务业生产指数两年平均增速5.3%,较8月回升0.9个百分点,但仍低于7月0.3个百分点。从三季度来看,交通运输、仓储和邮政业两年平均增速4.9%,较二季度回落2.2个百分点。

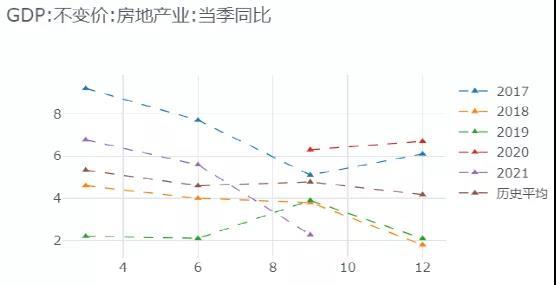

四是房地产市场三季度明显降温。在“三道红线”约束下开发商难以大幅增加有息负债,限制扩张;个别房企经营困难影响行业信心,房地产表外融资大幅收缩;个人按揭贷款额度受限影响销售回款;而购房者对期房的信心不够也影响商品房销售。多种因素在三季度叠加,对房地产市场的负面较明显。9月房地产销售面积的两年平均增速录得-3.6%,连续5个月出现回落。三季度房地产业增加值两年平均增速2.3%,较二季度回落3.3个百分点。

以上四个方面,共同影响三季度经济增长。从历史经验上看,疫情等重大冲击,可能会对经济潜在增速带来负面影响。次贷危机的经验显示(Long-term damage from the Great Recession in OECD countries, Laurence M. Ball, May 2014),23个样本国家在次贷危机前的2001-2009年平均增速为2.4%,危机后的2014-15年平均增速为1.7%,回落0.7个百分点。如果以此为参考,按疫情前中国增速6%测算,疫情后中枢在5.3%或者更高。三季度4.9%的增速回落至潜在水平下方。

但是前文中提到的压制因素中,有短期的因素,从历史上几次大规模拉闸限电对工业生产的影响来看,当能源限制缓解后,工业随后恢复。房地产恐慌情绪过后,房地产市场也将得到修复。疫情对消费的抑制未来也有望释放,经济有向潜在水平回归修复的动力。

二、修复的速度和程度存在不确定性

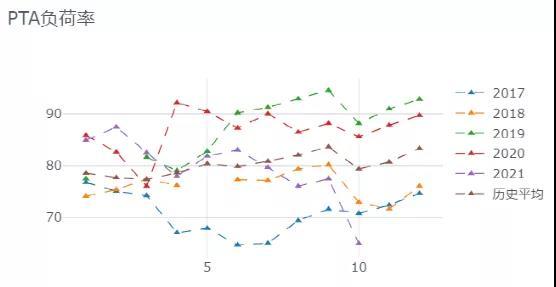

一是工业面临的能源瓶颈何时能缓解,仍然不确定。从高频指标上看,受限产影响较大的钢铁、化工等产业,10月份还没有明显缓解,10月至今全国高炉开工率均值为54.1,较9月边际回落0.5个百分点。10月至今PTA负荷率平均为65.0,较9月回落12.5个百分点。尤其是临近冬季,电力优先保障民生。

二是疫情持续越久,消费修复的难度越大。今年1-2月局部疫情后,消费的恢复速度出现了放缓,并明显慢于去年下半年。今年7-8月的局部疫情后,从中秋和国庆的消费情况上看,恢复也不算理想。

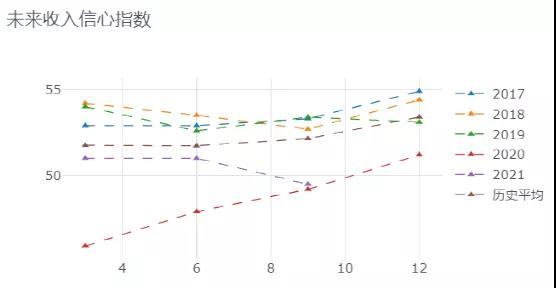

从2021年第三季度城镇储户问卷调查报告来看,三季度的未来收入信心指数为49.5,较二季度回落1.5个点,处于历史低位。疫情持续越久,反复次数越多,消费恢复的难度越大,不确定性越高。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号