最近大宗商品价格持续大幅上涨成为市场关注的焦点,IMF在6月份的一篇文章中,曾经提到对加快能源转型和基础设施支出的预期是驱动金属价格上涨的重要原因之一。笔者刚好看到这篇文章” Metals may become the new oil in net-zero emissions scenario”,摘译如下:

摘要:低排放技术比化石燃料需要更多的金属。本专栏估计了供给弹性,并测算能源转型对金属市场的价格影响。结果显示,在零排放情景下,铜、镍、钴和锂的价格可能在一个前所未有的持续时期内达到历史最高水平。2021-2040年期间,总产值可能增长四倍以上,超过原油总产值。

为了减缓气候变化,越来越多的国家和企业承诺减少二氧化碳的排放。实现这一目标可能会大幅提高对铜、镍、钴和锂等金属的需求。低排放技术—包括可再生能源、电动汽车、氢气和碳捕获—比基于化石燃料的技术需要更多的金属(World Bank 2020, International Energy Agency 2021a, 2021b)。

如果金属需求上升而供给反应迟缓,那么持续的价格上涨可能随之而来—可能导致能源转型失败或推迟。为了阐明这个问题,我们的新论文(Boer et al. 2021),连同相关的IMF世界经济展望的商品专题(IMF 2021)介绍了“能源转型”金属,估算了供给的价格弹性,并展示了主要金属的价格情景。我们还提供收入估计,并确定哪些国家可能受益。

能源转型金属的需求飙升

我们的分析集中在铜、镍、钴和锂。这些金属被认为是受能源转型影响最大的重要金属(World Bank 2020, International Energy Agency 2021b)。铜和镍在金属交易所交易已有一个多世纪,它们广泛应用于经济和低碳技术。相反,钴和锂都是微量但需求上升的金属。它们从2010年左右开始在金属交易所进行交易,并且越来越受欢迎,主要是因为它们被用于电池。

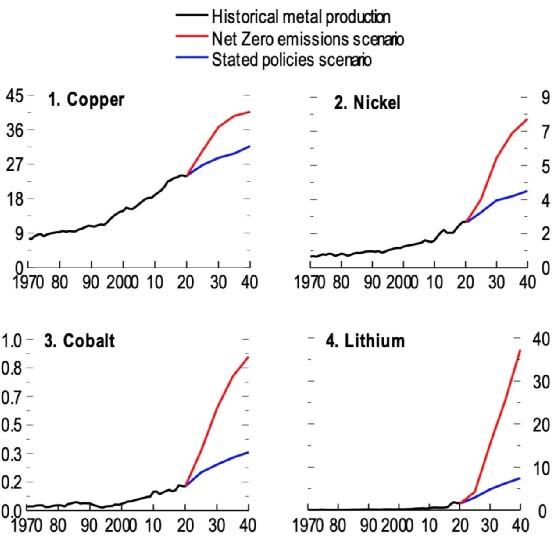

图1:金属产量和IEA能源转型情景(百万公吨)

Sources: IEA; Schwerhoff and Stuermer (2020); US Geological Survey; IMF staff calculations.

与IEA的“净零”情形相一致的快速转型意味着,未来10年,金属需求将飙升(见图1)。在这种情况下,由于清洁能源需求(主要是电池)的驱动,锂和钴的总消耗量增加了六倍以上。同样,铜的消费量增加了一倍,镍的消费量增加了四倍(包括与清洁能源无关的需求)。相比之下,在IEA的“stated policies”情景中(与气候目标不一致的缓慢转型) ,金属消费的增加要小得多。

长期来看,金属供给的弹性有多大?

尽管金属的需求可能飙升,但金属的供给通常对价格信号反应缓慢。这部分源于生产方法。铜、镍和钴都是在矿井中开采出来的,这些矿井往往需要大量投资,建设期长达19年。相比之下,锂通常是从矿泉和卤水中提取的。因此,开设新设施的时间缩短了。

为了估计不同层面的供给弹性,针对每种金属市场,做了单独的结构向量自回归(VAR)模型和数据,包括全球经济活动、金属产量和1879年至2020年的实际价格(如果有的话)。VAR 模型是商品市场建模的标准方法(Kilian 2009, Baumeister and Hamilton 2019, Stuermer 2018, Jacks and Stuermer 2020)。

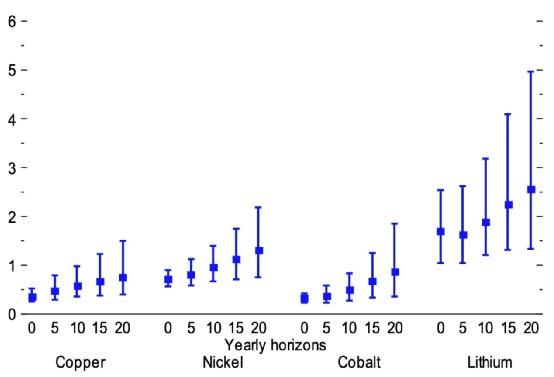

结果表明,供给在短期内是非常缺乏弹性的,但在长期内更有弹性(图2)。需求引起的价格上涨10%,使铜、镍、钴和锂的产量分别增加3.5%、7.1%、3.2%和16.9%。20年后,同样的价格冲击使铜产量提高了7.5%,镍产量提高了13%,钴产量提高了8.6%,锂产量提高了25.5%。

图2:特定金属的供给弹性

Sources: Schwerhoff and Stuermer (2020); US Geological Survey; IMF staff calculations.

金属价格可能在空前的持续时期内达到历史最高水平

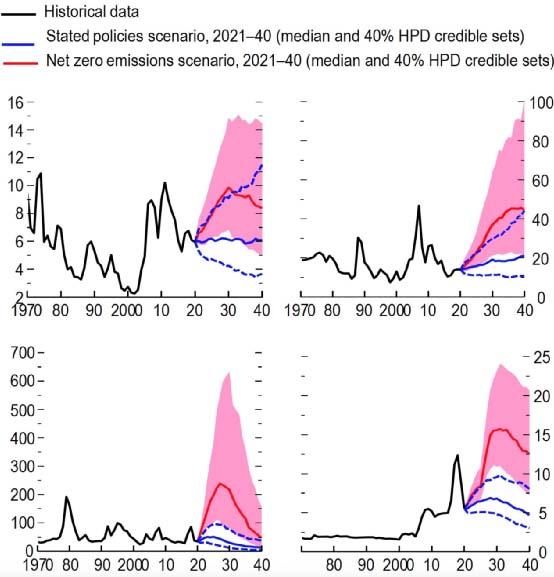

这四种金属是能源转型的潜在瓶颈。经通胀调整后的金属价格将达到与历史峰值类似的水平,但在IEA的零排放情形中,这将是一个前所未有的持续时期,约为10年(图3)。这意味着镍、钴和锂的实际价格将从2020年的水平持续上涨数倍,而铜的价格将上涨超过60%。根据IEA的stated policy情景,实际油价将大致保持在2020年均值水平。

图3:stated policies和零排放情景的价格 (每吨千美元)

Sources: International Energy Agency; Schwerhoff and Stuermer (2020); US Bureau of Labor Statistics; US Geological Survey; IMF staff calculations.

价格在2030年左右达到顶峰有两个原因。首先,在零排放情景下,需求的急剧上升是前置的。与基于化石燃料的能源生产不同,可再生能源生产首先使用金属—例如,建造风力涡轮机。其次,价格暴涨引发了供给增加,降低了2030年后的市场紧张程度。

金属生产的潜在价值可以与原油媲美

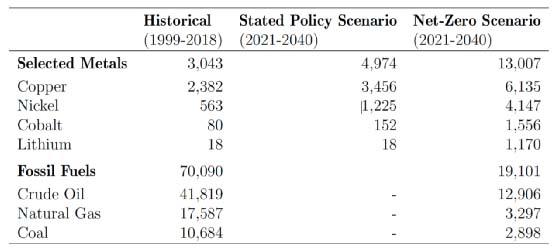

在零排放情景下,需求的繁荣可能导致金属产值增加四倍以上—仅这四种金属在未来20年就累计达到13万亿美元。这可能与同期石油产值相当(见表1)。这将使得这四种金属在宏观上与通胀、贸易和产出息息相关,并为大宗商品生产商带来巨额收入。

表1:2021-2040年某些能源转型金属全球生产的累计实际收入(十亿美元)

Sources: International Energy Agency; IMF staff calculations.

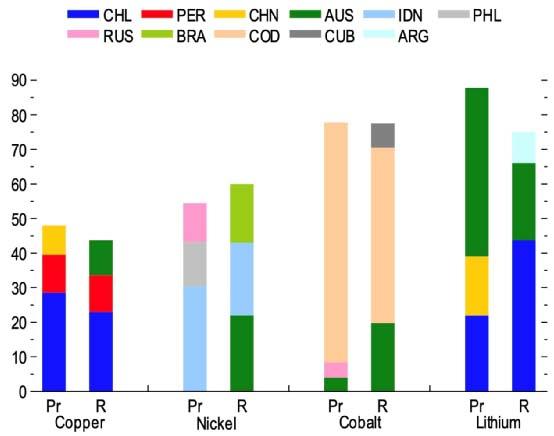

金属供应相当集中,这意味着少数主要生产商可能会从中受益。在大多数情况下,产量最大的国家拥有最高的储量,因此很可能是潜在的生产国。例如,刚果民主共和国约占全球钴产量的70% ,储量的50% (图4)。其他在产量和储量方面突出的国家包括澳大利亚(锂、钴和镍);智利(铜和锂)以及少一些的秘鲁、俄罗斯、印度尼西亚和南非。

图4:按全球特定金属生产和储备份额排列的前三个国家(百分点)

Sources: US Geological Survey; IMF staff calculations.

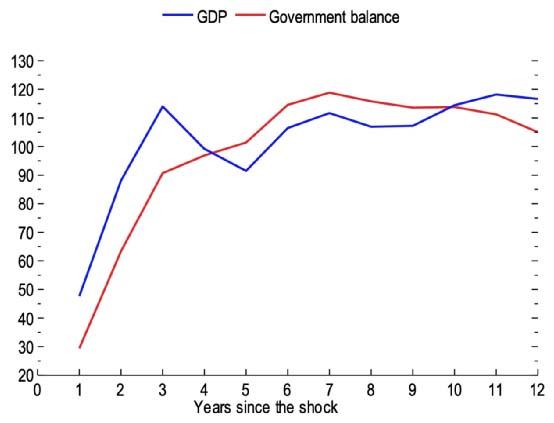

金属价格的长期上涨,可能推动宏观经济增长,尤其是对金属出口商而言。实际上,CRB金属价格指数持续上涨10%,会使金属出口国相对于进口国的GDP额外增加2/3个百分点(见图5)。金属出口国的财政状况也有类似程度的改善。估计值来自于一个面板VAR模型的脉冲效应函数,模型包括每个国家的实际GDP增长率、政府收支占GDP的比例、经常账户占GDP 的比例、CRB的实际金属价格指数(按年增长率),以及全球GDP增长和实际石油价格的年度变化,作为额外的控制变量。

图5:金属价格冲击对出口商的影响(bp)

Source: IMF calculations.

减少不确定性的政策

需求具有很高的不确定性。首先,技术变革很难预测。其次,能源转型的速度和方向取决于政策。

政策不确定性太高是有害的,因为它可能阻碍矿业投资,并增加高金属价格破坏或推迟能源转型的可能性。

一个可信的、全球协作的气候政策:高的环境、社会、劳动和治理标准;减少贸易壁垒和出口限制将使市场有效运作。这将引导投资充分增加金属供应,从而避免不必要地增加低碳技术的成本,并支持清洁能源过渡。

最后,一个负责金属的国际机构—类似于负责能源的IEA,负责农产品的FAO—可以在数据分享和分析、行业标准和国际合作方面发挥关键作用。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号