11月19日,中国人民银行发布《2021年第三季度中国货币政策执行报告》。笔者学习后,整理笔记如下:

一、对增长和通胀的措辞更谨慎

第三季度货币政策执行报告中,谈到下一阶段的经济形势时,讲到“世界百年未有之大变局和新冠肺炎疫情全球大流行交织影响,外部环境更趋复杂严峻,国内经济恢复发展面临一些阶段性、结构性、周期性因素制约”。而二季度的措辞是“全球疫情仍在持续演变,外部环境更趋严峻复杂,国内经济恢复仍然不稳固、不均衡”。

阶段性、结构性、周期性因素,是三季度的新提法,而在11月19日总理主持召开的经济形势专家和企业家座谈会上,总理也提到,“今年以来,我国发展遇到疫情多地散发、严重洪涝灾害、大宗商品价格快速上涨、电力煤炭供应一度紧张等多重挑战”,两者相互呼应。

同样,11月以来,总理分别在11月2日考察市场监管总局、11月3日国务院常务会议和11月19日座谈会上,都提到“我国经济出现新的下行压力”,对增长的研判更谨慎。

在通胀研判方面,三季度报告措辞是“密切跟踪研判物价走势,稳定社会预期,努力保持物价水平总体稳定。”较二季度增加了“努力”两个字。今年受猪肉价格等影响,CPI保持在低位。但是考虑到PPI向CPI的滞后传导,叠加猪肉价格到低位,预计明年的CPI压力大于今年。

二、超额准备金率下降的货币政策含义

三季度报告的专栏一是“超额准备金率下降”。专栏提到,本世纪初,我国金融机构季末超储率总体在4%以上,2012-2016年下降至2.2%左右,2019年下降至1.9%左右。近两年金融机构超储率进一步下降。专栏给了四个解释:一是下调超额准备金利率,促使金融机构主动降低备付水平。二是盯住利率精准开展操作,政策目标更加明确清晰。三是降低货币市场利率波动性,减少金融机构预防性资金需求。四是做好流动性跨周期调节,提前安排、精准操作。

专栏一最后,仍然强调了流动性总量高低与市场利率运行的平稳性并不直接相关。并举了2008年国际金融危机之前美国的例子。美国的例子让笔者想到了2008年美联储“结构性流动性短缺”,大概意思是维持金融机构的准备金需求大于供给,银行间流动性市场处于“借方市场”,此时央行的操作处于主导地位。央行通过较小规模的操作,就可以对资金利率进行较好的调控。更详细分析可以参考《孙国峰:结构性流动性短缺的货币政策操作框架—一个分析央行准备金政策的框架》。

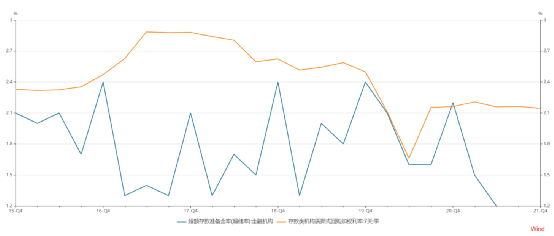

图:超储率(蓝)、DR007季均值(橙)

三、个人住房贷款利率边际抬升

从新发放贷款加权平均利率情况来看,9月新发放贷款加权平均利率为5.0%,较全年同比低12bp,较6月高7bp。其中,个人住房贷款加权平均利率9月为5.54%,较去年同比高18bp,较6月高12bp。三季度个人住房贷款利率有边际抬升。叠加三季度居民中长期贷款投放放缓,三季度居民房贷呈现量减价涨。

表:新发放贷款加权平均利率情况

9月

同比

6月

同比

新发放贷款加权平均利率

5.00

-0.12

4.93

-0.13

一般贷款

5.30

-0.01

5.20

-0.06

企业贷款

4.59

-0.04

4.58

-0.06

票据融资

2.65

-0.58

2.94

0.09

个人住房贷款

5.54

0.18

5.42

0.00

从分机构新增人民币贷款情况来看,三季度中资大型银行的新增额,较去年同期增加较多,显示三季度大型银行发力较多。

表:分机构新增人民币贷款情况(新增额,亿元)

9月

同比

6月

同比

中资大型银行

76680

2336

56486

989

中资中小型银行

88792

738

68392

3631

小型农村金融机构

23816

983

18933

1404

外资金融机构

1455

911

1335

928

四、优化存款利率自律上限降低负债成本,优化负债结构

专栏2讨论了优化存款利率自律上限。6月21日,存款利率自律上限由存款基准利率浮动倍数改为加点确定,金融机构资产端和负债端的定价模式都改为LPR加点确定,降低了金融机构资产负债管理的难度。

由于中长期存款利率的基数较高,因此在过去上浮比例的情况下,上浮的幅度较大,改革后中长期存款利率下行明显。央行数据显示,9月新发生定期存款加权平均利率中,2年、3年和5年期定期存款利率较5月分别下降0.25个、0.43个和0.45个百分点。中长期存款利率的相对下行,也使得中长期存款的吸引力下降,9月,新发生定期存款中2年期及以上的长期定期存款占比为26.4%,同比下降5.9个百分点,较5月下降10.6个百分点。

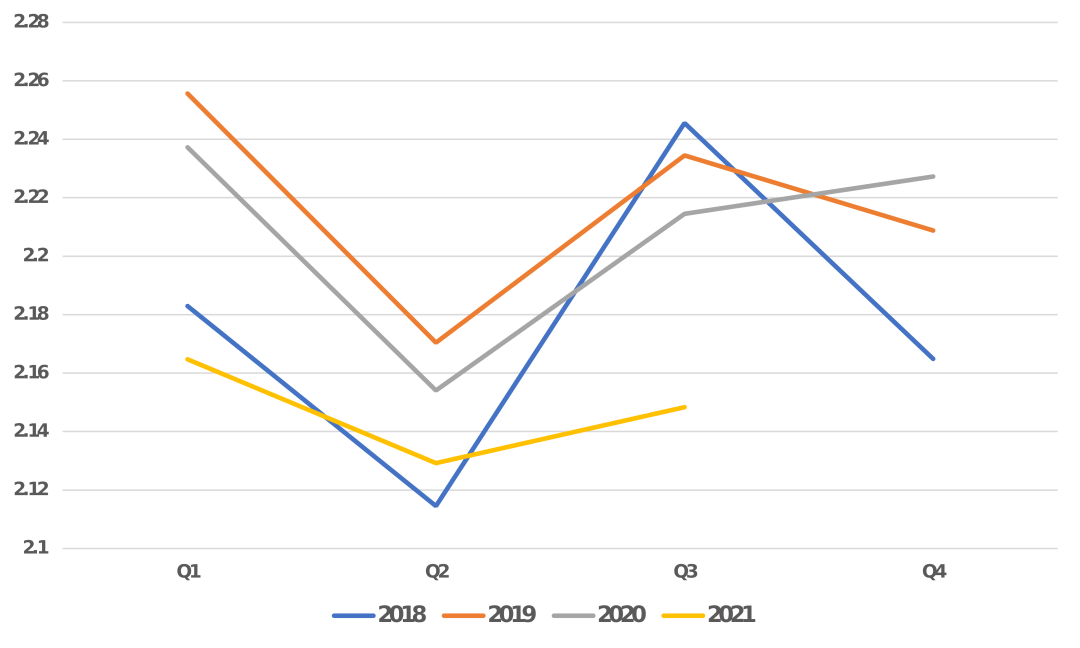

存款期限结构的变化也有助于降低存款成本,从而提振净息差。从42家上市银行公布的净息差来看,三季度的算术平均值为2.15%,较二季度拉宽2bp。不过这种抬升也有季节性因素。考虑到资产、负债端利率调整有滞后性,预计存款成本下降对净息差的作用再后续几个季度会更明显。

图:上市银行净息差(算术平均值)

五、美元与人民币汇率出现短期背离

专栏3讨论了发达经济体货币政策调整及应对。专栏提到本轮发达经济体放松货币政策较上一轮节奏更快、强度更大,开始调整后,推动美元指数上涨、美债收益率上升,并可能对新兴经济体产生影响。但是同时,又认为当前我国面对的内外部环境与上轮相比有明显不同,发达经济体政策调整对我影响有限。

一是当前我国宏观经济体量扩大,韧性更强。二是我国坚持实施正常的货币政策。三是我国汇率市场化改革取得进展,对外部冲击的吸收能力增强。四是我国金融体系自主性和稳定性更强,人民币资产吸引力增强。

不过笔者认为,发达经济体货币政策调整的潜在影响,仍需警惕。一是自8月底以来,美元指数与人民币汇率的走势出现了短期背离,主要原因可能是中国的贸易顺差一直表现出色,但是从历史经验看,两者终将收敛。二是从文献上看,中美之间金融资产的往来规模,比表面数据大不少。(Antonio Coppola, Matteo Maggiori, Brent Neiman, and Jesse Schreger. Redrawing the Map of Global Capital Flows: The Role of Cross-Border Financing and Tax Havens. Quarterly Journal of Economics (2021), 1499-1556.)

图:美元指数(蓝)、人民币汇率(橙)

六、下一阶段政策思路更偏积极

关于下一阶段主要政策思路,三季度报删除了“管好货币总闸门”,增加了“以我为主”、“增强信贷总量增长的稳定性”。对应文初的对经济增长的措辞更趋谨慎。预计下一阶段宽信用力度会增加,但是主要是通过结构性方式,绿色低碳发展是宽信用主要方向。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}