今年以来,固定资产投资表现尚可,尤其是制造业投资,但是剔除价格因素后的实际投资则弱于疫情前。尤其是前三季度,资本形成总额对GDP累计同比的贡献率,显著低于历史同期,显示投资是疫情后经济恢复的一个短板。美国和欧洲投资数据的恢复进度也明显偏缓,投资偏弱可能是全球共同现象。

从经济逻辑看,疫情对劳动力市场带来明显的负面冲击,这使得劳动力变得相对紧缺,或者说资本变得相对富裕,这会降低资本的投资回报率,抑制投资需求。从储蓄的角度看,无论是预防性储蓄增加,或者是弥补灾难期间损失的财富,都会增加储蓄需求,两者共同作用下,从而压低自然利率。这是疫情与显著摧毁资本的战争或者自然灾害的不同之处。

从宏观政策看,自然利率下降会同步拉低名义回报率,货币政策方面降低政策利率是大的方向,而公共投资也需及时发力来弥补短板。

一、投资对GDP贡献率明显下降

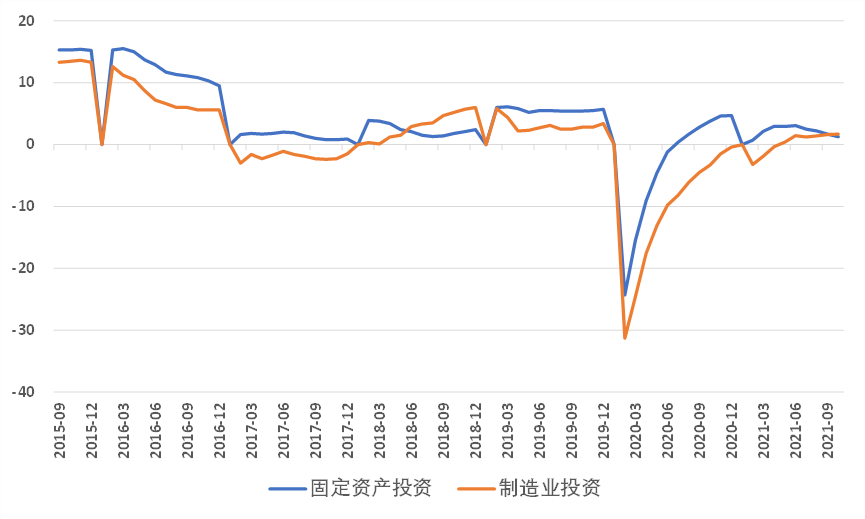

今年的固定资产投资表现尚可,尤其是制造业投资。1-10月,固定资产投资累计值的两年平均增速为3.9%,较2019年1-10月低1.3个百分点。其中,1-10月,制造业投资累计值的两年平均增速为4.0%,较2019年1-10月制造业投资增速高1.4个百分点。

但是不容忽视的是,今年工业品价格涨幅很高,这会使得固定资产投资的实际增速打折扣。考虑到固定资产投资价格指数近期不再公布,我们使用PPI作为近似值来获得实际投资增速。

1-10月,固定资产投资累计值的实际两年平均增速为1.3%,明显低于2019年1-10月的5.4%,其中,制造业实际增速为1.7%,同样低于2019年1-10月的2.8%。

图:固定资产投资实际增速

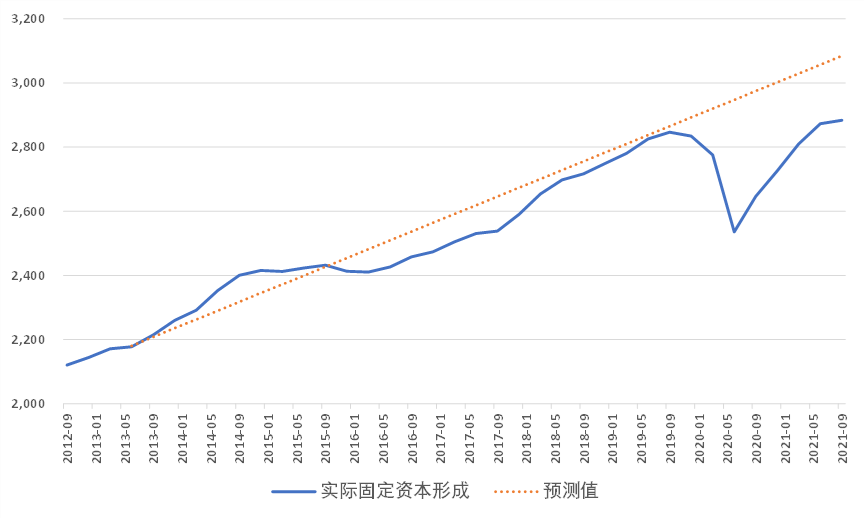

也就是说,如果剔除了工业品价格高涨对固定资产投资的价格贡献,实际投资并没有那么“好”。我们再来看,资本形成总额对GDP累计同比的贡献率,今年前三季度,投资的贡献率为15.6%,明显低于2016-2019年的历史同期水平,而且前三季度投资的贡献率逐步下降,也与历史规律不符。

图:GDP累计同比贡献率:资本形成总额

疫情后投资偏弱并非只有中国,从美国的私人投资的实际季调数据来看,疫情后同样恢复速度偏慢,而且远未回到疫情前的轨迹线。

图:美国国内私人投资总额:非住宅:季调

二、传染病对投资的中长期影响机制

传染病是否对经济有中长期影响,以及影响的作用机制,是研判本轮疫情后经济恢复前景的重要视角。前文中美两国的投资数据提示我们,疫情可能会对投资有中长期负面影响。

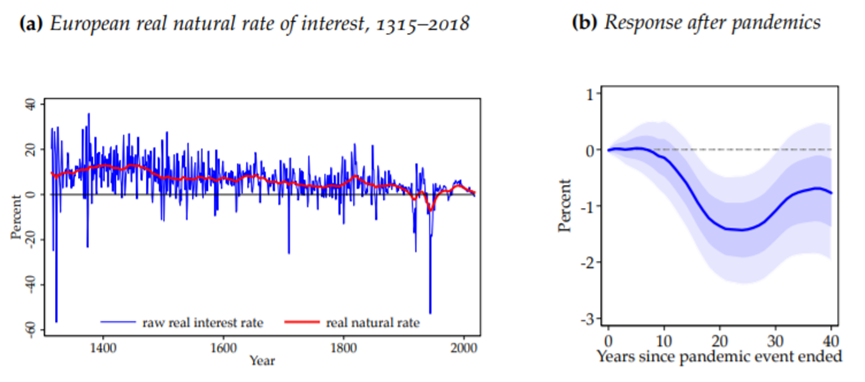

Oscar(2020)[1]讨论了传染病的长期影响,主要研究了14世纪以来欧洲地区19次死亡人数超过10万人的流行病对实际中性利率(储蓄供给和投资需求达到均衡以及价格稳定时的安全资产实际收益率)的冲击。

从一个世纪的长期维度看,实际中性利率受技术、政治和制度的影响而变化。但是在10-20年的维度,经济的中期偏离是主要影响因素。流行病对中性利率的影响机制在于:从需求端看,投资需求可能会减弱,因为劳动力相对短缺抑制高投资需求;从供给端看,居民会增加储蓄,或者是出于预防性动机,或者是为了弥补灾难期间损失的财富。

文献基于法国、德国、荷兰、意大利、西班牙和英国的数据,估算了欧洲的自然利率。结果显示,过去几个世纪以来,自然利率呈现趋势性下降,从中世纪的10%左右下降到工业革命初期的5%,而现在徘徊在0%附近(下图左a)。

下图右b展示了流动病对中性利率的冲击,冲击可能长达数十年,20年后冲击达到最低点,较没有流动病场景时低150bp左右。流行病对利率的冲击时间甚至长于金融危机(Jorda, Schularick, and Taylor, 2013)。

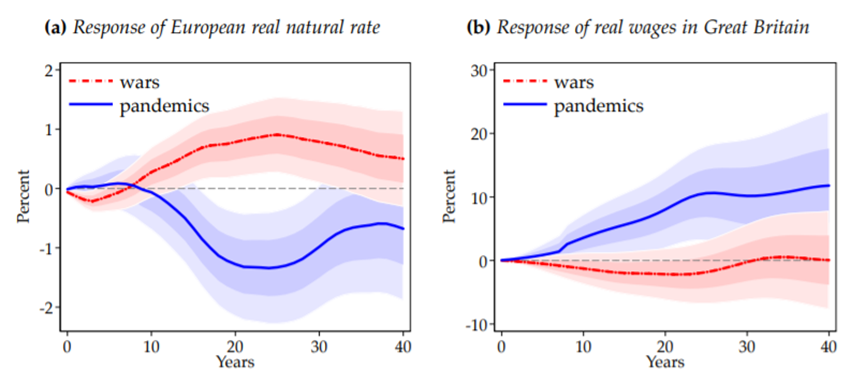

流行病与战争影响的一个比较。由于流行病和战争往往同时发生,因此战争可能会干扰流行病对利率的影响。文献考虑了战争的影响之后,结果显示,流行病对实际利率的影响,与不考虑战争时相比,结果一致而且略有放大。但是战争对中性利率的影响是反方向的:战争会抬高中性利率,而且统计意义上显著(下图左a)。

而从实际工资上看,流行病明显抬升实际工资,而战争对实际工资的影响不明显。

[1] Longer-Run Economic Consequences of Pandemics, Federal Reserve Bankof San Francisco Working Paper 2020-09

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号