四季度经济数据公布,四季度经济增长4.0%,全年增速8.1%,两年平均增速5.1%。

从两年平均增速看,四季度GDP增速5.2%,其中一产增速5.2%,二产4.6%,三产5.6%。分别较三季度回升0.34、回落0.24、回落0.17、回升0.8个百分点。

从季度的两年平均增速这个维度看,四季度经济边际回升的主要驱动力为第三产业。从12月经济数据来看,仍然呈现较为明显的结构性,具体数据有喜有忧。总的来说,总量性政策继续保持稳中有松,结构性政策注重促消费和稳地产。

一、边际好转的几个方面

一是能耗双控对工业生产的压制继续缓解。三季度,拉闸限电、能耗双控等因素,对工业生产带来了一定扰动。随着保供稳价等政策的有效推进,能源限制的影响逐步缓解。10月、11月、12月,制造业增加值两年同比增速分别为4.94%、5.27%、5.73%,连续恢复。虽然增速的绝对值仍处历史同期的地位,但是边际修复态势仍在持续。从能源供给上看,比如原煤产量已经基本上恢复到疫情前趋势线。

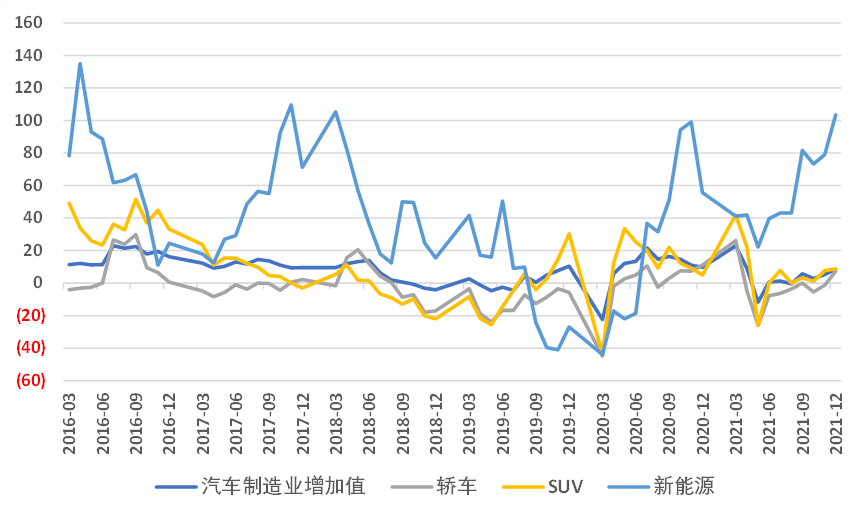

二是部分重点工业行业,比如汽车制造业延续修复。从12月重点行业对整体工业增加值的拉动作用(两年平均增速口径)来看,12月较11月边际提升最明显的是汽车制造业,从主要主要应用于乘用车的半钢胎开工率上看,连续3个月回升。这可能一方面反映了芯片等关键零部件供给短缺的缓解,另一方面也反映了需求端的结构变化,比如新能源汽车的强劲增长。

图:汽车制造业增加值与汽车产量

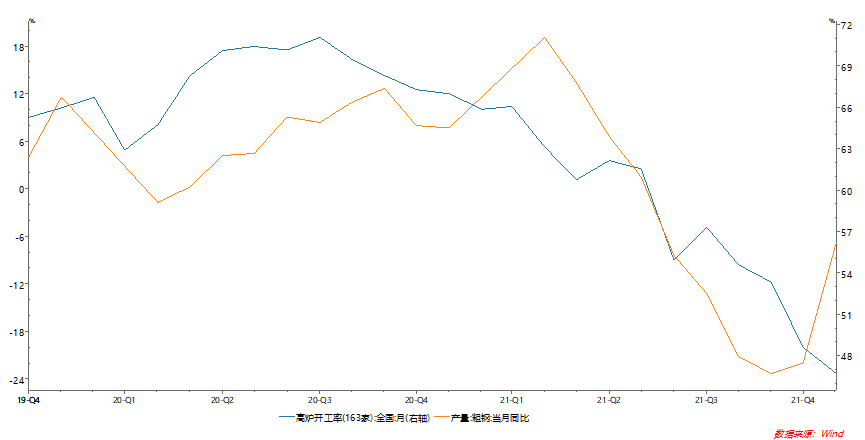

三是基建投资出现明显反弹。基建投资12月的单月两年平均增速3.8%,较11月回升4.7个百分点,反弹幅度较大,从趋势上看,12月基建投资名义值也回到疫情前的趋势线。在财政支出力度不断加大的助力下,基建投资有所起色,并对上游需求带来拉动。12月粗钢产量同比-6.8%,跌幅较11月收窄15.2个百分点,但是高炉开工率仍维持在46.7%的低位,供需错位支撑了部分期货品种价格的韧性。

图:高炉开工率(蓝)与粗钢产量同比(橙)

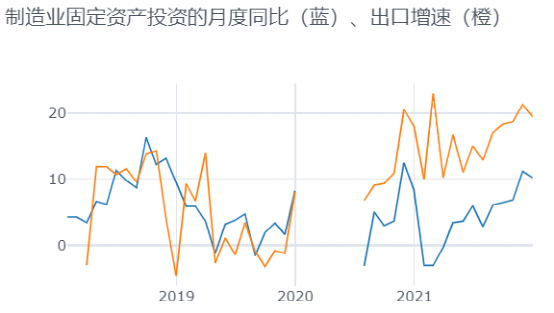

四是出口和制造业投资仍然保持强势。12月中国出口(以美元计)两年增速19.5%,虽然较11月回落1.8个百分点,但仍处于历史同期最高水平。从季调后的出口趋势上看,出口延续了上行的趋势,并未有减速的迹象,海外需求的强劲以及新冠病毒新变种对海外产能的冲击,继续支撑中国的出口表现。在出口强劲的带动下,制造业投资12月两年平均增长10.2%,处于历史同期的最高水平,与出口的回升趋势一致。

二、存在隐忧的几个方面

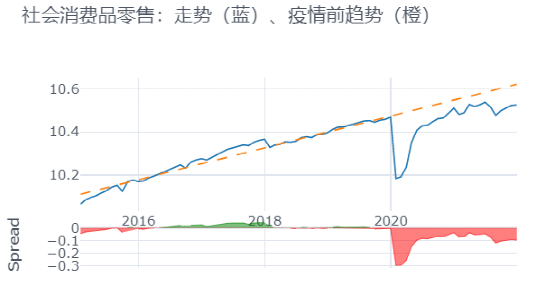

一是疫情散发继续压制服务业生产和消费。虽然从两年平均增速口径上看,四季度第三产业增速的边际回升,是GDP边际回升的主因,但是从单月看,服务业生产指数的两年平均增速,自10月以来连续两个月回落,12月社零消费两年平均增速为3.1%,也较11月回落1.3个百分点。显示11月以来多地疫情散发的冲击。从趋势上看,消费恢复速度仍然未见加速,而且疫情持续越久,消费修复的难度越大。

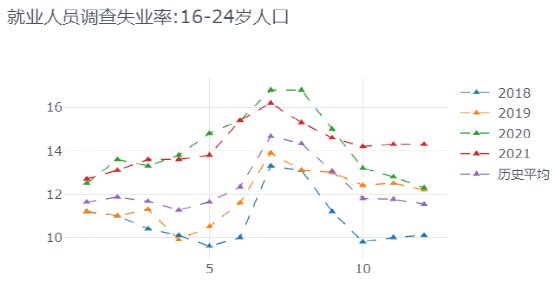

二是就业市场仍未好转。12月份,16-24岁人口调查失业率为14.3%,仍然明显高于历史同期水平,显示应届毕业生等年轻人就业压力尚未完全消化。从城镇新增就业人数的月度值来看,9月至今连续四个月处于历史同期低位。就业压力可能传导至未来的就业和收入预期和信心。

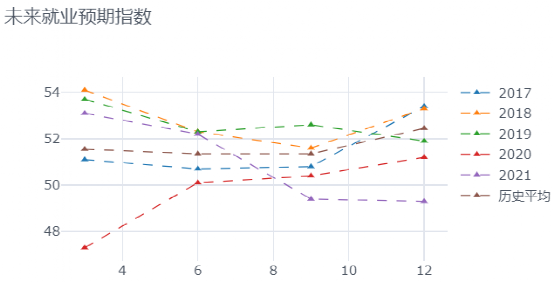

三是预期仍然处于低位。从居民的未来收入预期指数和未来就业预期指数上看,四季度都处于历史同期低位,且有边际走弱迹象,显示居民预期并没有明显改善。从企业预期来看,12月PMI的生产经营活动预期分项为54.3%,较11月边际回升0.5个百分点,改善幅度略高于历史同期,但是绝对值仍处于过去5年历史同期的低位。从居民收入来看,2021年城镇居民人均可支配收入同比8.2%,低于名义GDP增速4.4个百分点。

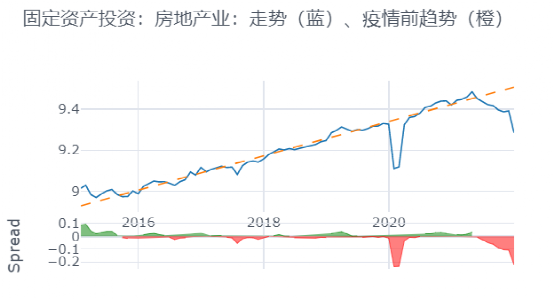

四是房地产主要指标再度回落。房地产主要数据在11月边际好转后未能持续,12月房屋新开工面积当月增速的两年平均为-14.5%,较11月跌幅拉宽4.7个百分点,大幅低于历史同期。房地产开发投资当月增速的两年平均为-2.5%,较11月回落5.5个百分点。商品房销售也维持低位。从金融数据上看,居民中长期贷款边际上转为负向拉动,显示前期房贷需求释放后走弱。自10月下旬以来,房地产市场合理的资金需求正在得到满足,融资渠道边际回暖,但是预售资金监管、限购限贷等其他调控措施继续严格执行,对于正常经营的房地产企业,可以缓解流动性的额外冲击,但是对于已经陷入经营困难的部分企业,难有根本性改观。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号