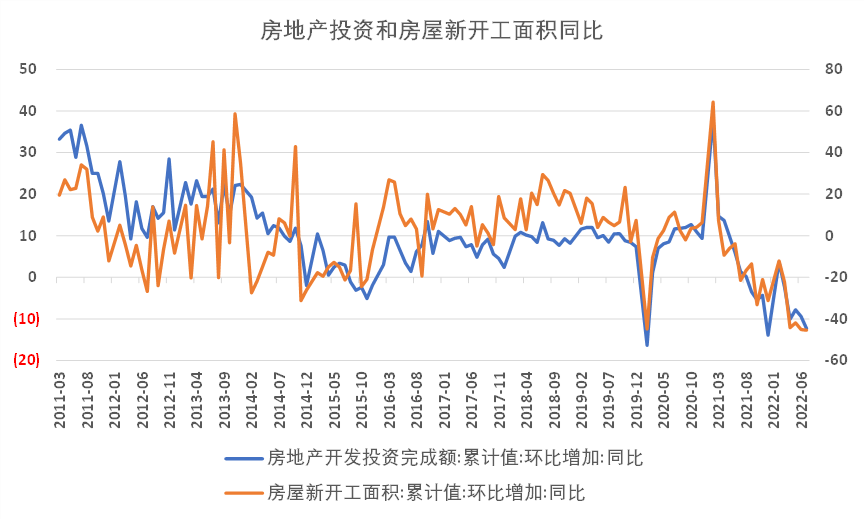

近期房地产走势较为疲弱,而且是今年春季疫情后唯一没有明显反弹的主要经济指标。从同比上看,房地产开发投资和房屋新开工面积月度同比都在历史低位。

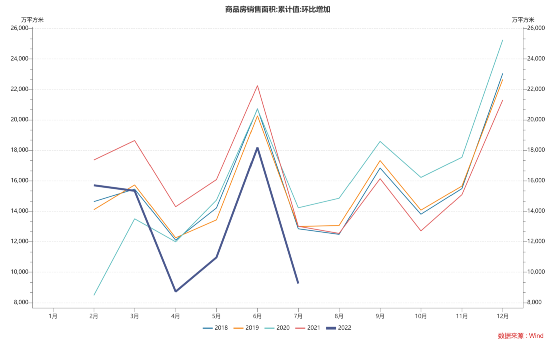

房地产的回落有些“突然”,2020年2月疫情对房地产销售带来短暂冲击,随后房地产销售迅速反弹,并且在2020年7月-2021年6月保持了较快的增长。但是自2021年7月后,房地产销售开始大幅回落,今年4月以来销售面积明显低于历史同期。

疫情对房地产销售的短期冲击主要体现为购房场景缺失,比如疫情局地爆发后,管控措施收紧,售楼处关闭,销售活动暂停,购房者居家,这在2020年2月和2022年4月表现的最典型。

而当疫情受控,对购房场景的限制消除后,房地产销售理应逐步恢复,而且由于疫情期间被压制的需求在疫后释放,所以会观察到超出季节性的反弹,比如2020年7月后的商品房销售。

但是今年4月疫情后,在其他主要经济指标逐步修复的同时,房地产市场仍然维持历史低位,显示有更多因素影响了当前的房地产市场。

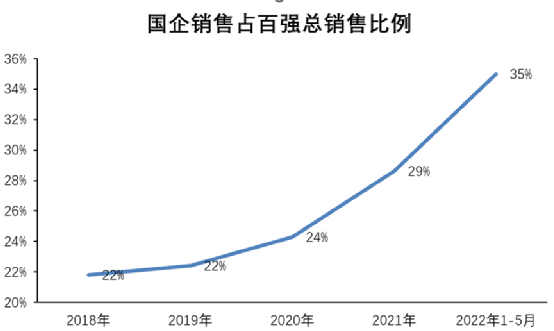

首先就是供给冲击,房企出险后,立刻影响旗下的期房销售,而且由于很难获得新的金融资源支持,失去持续开发新楼盘的能力,这就直接减少了商品房的供给。由于出险房企多为民企,而民企又是商品房供给主力,因此可以观察到整体销售的下滑和国企销售占比的提升。

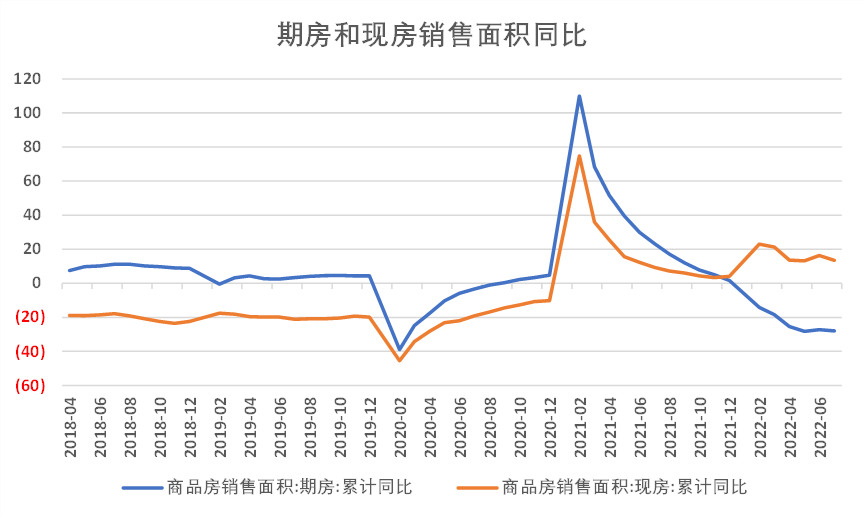

其二是信心冲击。这个在今年表现的更加明显,主要指的是购房人买了期房之后,能否按时交房。如果购房人对按时交房没有信心,则会影响期房销售。今年期房和现房销售呈现明显分化,1-7月,期房销售面积累计增速为-27.9%,现房销售面积累计增速为13.5%,两者的增速差拉宽至41.4个百分点。目前期房销售占比超过80%,期房销售回落拖累整体销售。

出险房企供给减少,以及期房销售信心下降,可能是当前房地产市场修复迟缓的两个主要原因。近期在完善“稳地价、稳房价、稳预期”房地产长效机制框架下,陆续出台了多项稳定措施,能否在短期内提振房地产市场,主要是看是否有效解决了上述两个问题。

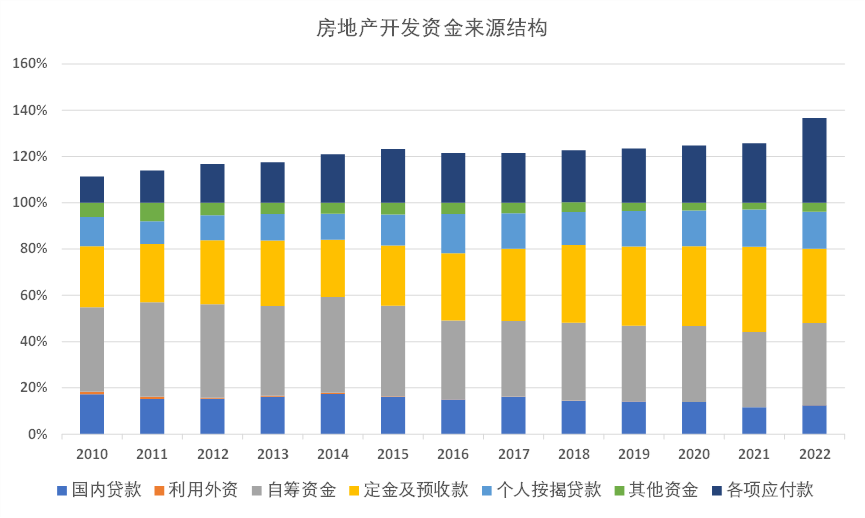

我们还需要注意的是,上述两个问题并非割裂,而是相互影响的。从房地产开发资金来源结构上看,来自购房者的定金和按揭贷款,占资金来源的略高于一半,商品房销售是房地产开发资金的最主要来源,因此商品房销售低迷的时间越长,房企的资金链就越紧张,从而拖累更多房企进入困境,进一步减少房源供应,这是一个负向循环。

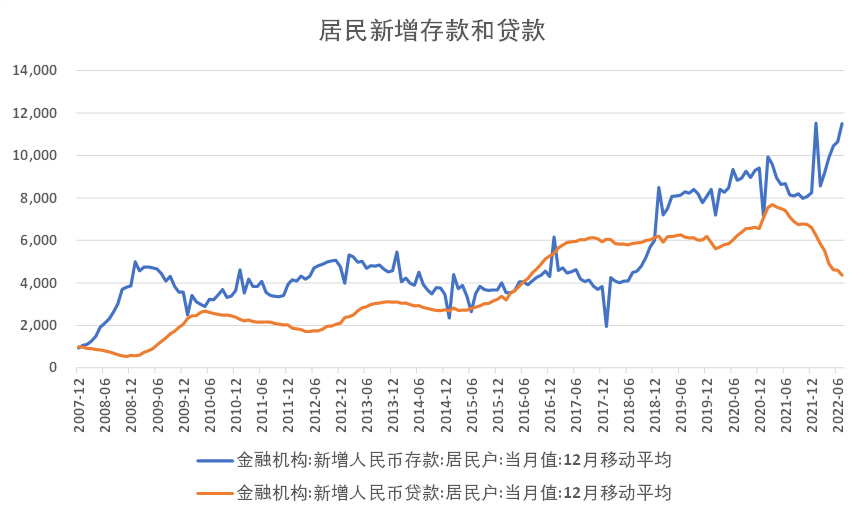

从居民端看,今年以来也呈现降杠杆的迹象,居民月度新增存款与新增贷款明显背离,今年二季度城镇居民储蓄率为39.5%,与2020年二季度基本持平,同为历史同期最高水平。居民新增存贷款的背离原因,可能是多方面的,一是疫情纾困措施,增加居民现金流;二是居民的收入信心和就业预期下降,居民减少消费,增加预防性储蓄;三是房贷利率偏高,继续持有大额房贷的性价比不高,今年二季度,6个月理财预期收益率均值为2.05%,个人住房贷款加权平均利率为4.62%,两者利差为2.57个百分点,接近历史最高水平。

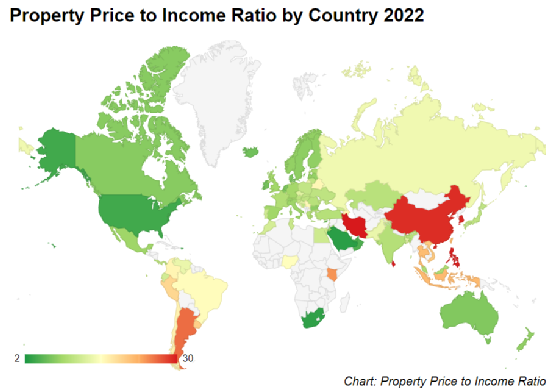

那么从中长期的角度看,居民端的空间还有多大?这个问题讨论很多,包括空置率角度、人均住房面积等。从笔者的直观感受来看,居民对房地产的需求空间仍然有,虽然人均住房面积已经提高了不少,但是改善空间仍然很大,包括农村进城、小城市到大城市、老房换新房,但是实际实现的需求却不大。主要原因是房价太贵,从2022年房价收入比来看,根据NUMBEO的数据,中国为29.04,在全球居前,第一是中国香港,为46.93,美国是3.96,英国是8.86,德国是8.93,法国是9.94。在房价持续上涨的升值效应下,高房价的负作用尚不明显,当房地产失去赚钱效应之后,对需求的影响有待观察。

从财政和地产的角度,我们来做一个简单的测算,由于土地出让金与政府性基金预算关系较为密切,我们主要测算政府性基金预算。

基准情形:假设2022年全年政府性基金收支增速,与1-7月累计增速一致,测算全年收支情况。受地产低迷、土地出让金减收、加大基建支出等影响,政府性基金预算减收28942亿元,增支8541亿元,结余由+4000亿元降至-33480亿元。

政府性基金预算测算:基准情形

亿元

预算

实际

变动

收入

98637

69695

-28942

支出

138991

147532

8541

收支缺口

-40354

-77837

-37483

上年结转

357

357

上缴利润

16500

16500

发债

36500

36500

调入一般预算

-9000

-9000

结余

4000

-33480

场景一:2022年地方政府用足专项债务限额,增发专项债1.5万亿,缺口为-18480亿。

政府性基金预算测算:用足专项债限额

亿元

预算

实际

变动

收入

98637

69695

-28942

支出

138991

147532

8541

收支缺口

-40355

-77837

-37482

上年结转

357

357

上缴利润

16500

16500

发债

36500

51500

15000

调入一般预算

-9000

-9000

结余

4002

-18480

场景二:在用足专项债限额的基础上,土地市场回暖,基金收入增速由1-7月的-28.9%提升至-10%,则缺口为+47亿,基本持平。

政府性基金预算测算:用足专项债限额+土地回暖

亿元

预算

实际

变动

收入

98637

88222

-10415

支出

138991

147532

8541

收支缺口

-40355

-59310

-18956

上年结转

357

357

上缴利润

16500

16500

发债

36500

51500

15000

调入一般预算

-9000

-9000

结余

4002

47

初步测算显示,只靠用足专项债限额无法递补政府性基金收支缺口,必须有土地市场回暖的配合。

总的来说,应对当前的房地产问题,一是关注供给问题,初步测算,出险房企的销售额占全行业的比重在15%或者更高,这就直接减少了15%的供给和销售;二是降低房地产的各项要素成本。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}