随着疫情防控政策的优化,有观点认为,中国居民的超额储蓄可能会得到释放,并带来消费的复苏。中国能否复制海外的经验,需要一些分析。

一、有没有超额储蓄

第一个问题,居民有没有超额储蓄?我们来观察月度新增居民存款,居民新增储蓄第一次明显增加在2018年7月,结束于2019年5月。疫情后的2020年1月到2021年3月居民新增存款继续上行,2021年3月-2021年10月居民新增存款有所回落。2021年10月至今继续快速上行。

2022年1-10月,居民新增存款累计12.7万亿,较2021年同期高5.4万亿,较2020年同期高3.7万亿,较2019年同期高4.8万亿。

从历史经验看,居民新增储蓄确实与疫情有一定的相关性,2020年和2022年都出现了居民新增存款的上行,2022年更加明显。但是超额储蓄的具体规模难以准确估算,因为疫情前的2018-2019年,也曾有新增存款的快速上行。

二、超额储蓄的来源

第二个问题,超额储蓄的来源。储蓄是一个存量概念,或者来自于收入的增加,或者来自于支出的减少,或者两者兼而有之。

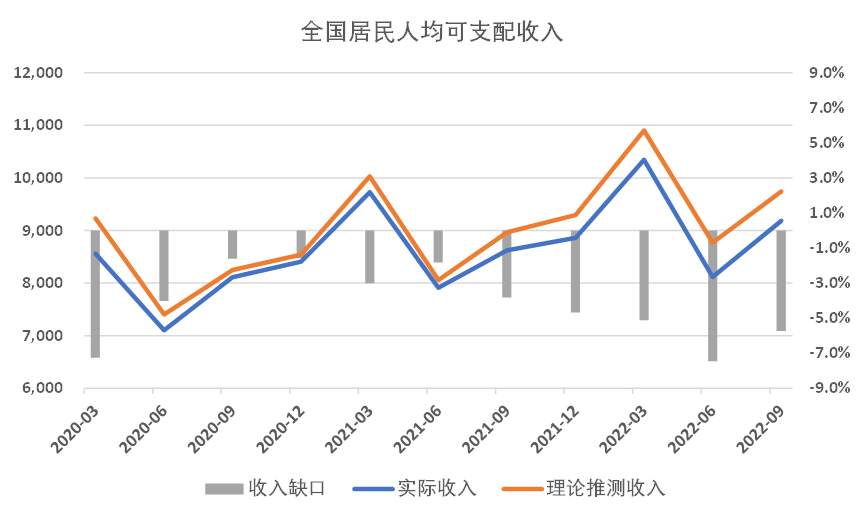

首先来看可支配收入。我们使用2016-2019年的4年年均增速,作为无疫情情形的理论增速,外推得到无疫情情形的理论收入,并与疫后的实际收入进行对比。

从对比情况上看,疫后实际收入始终低于理论外推收入。其中,缺口比较大的是2020年一季度,以及2021年四季度至今。2020年一季度至今的11个季度,实际收入合计9.5万元,理论外推收入合计为9.9万元,合计值减收4231元,占比4.3%。

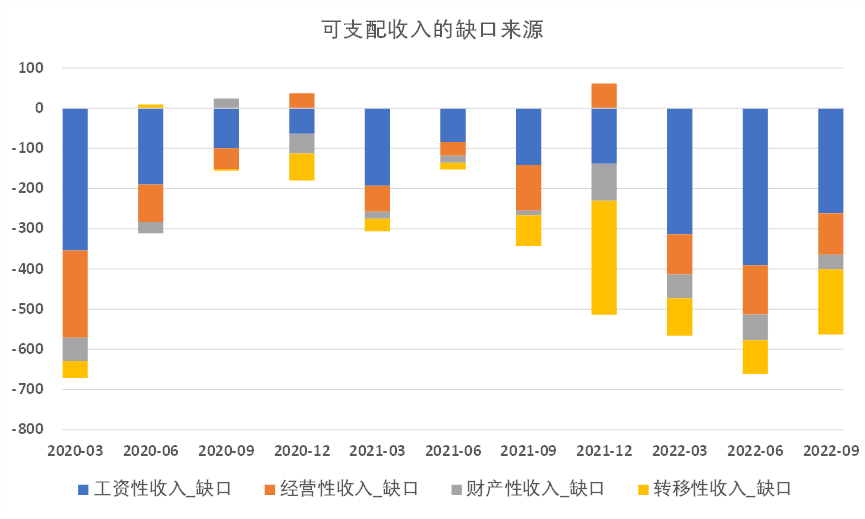

从可支配收入缺口的来源上看,主要缺口来源是工资性收入,这也是因为工资性收入是可支配收入的最主要部分,占比约一半。

在疫情较严重的2020年一季度以及2022年以来,经营性收入的缺口也较大,可能与疫情主要冲击线下高接触性服务业,而这些业态中包括大量自负盈亏的中小企业或者个体户。

另外我们注意到,2022年以来,转移性收入缺口有所增加,具体原因我们尚不清楚,考虑到养老金或退休金大幅变动的可能性不大,我们猜测可能是非常住成员寄回带回的收入减少,这与2022年农村外出务工的农民工人数和收入在低位相印证。

总的来说,由于疫后居民的可支配收入是减少的,因此收入端并不是超额储蓄的来源。

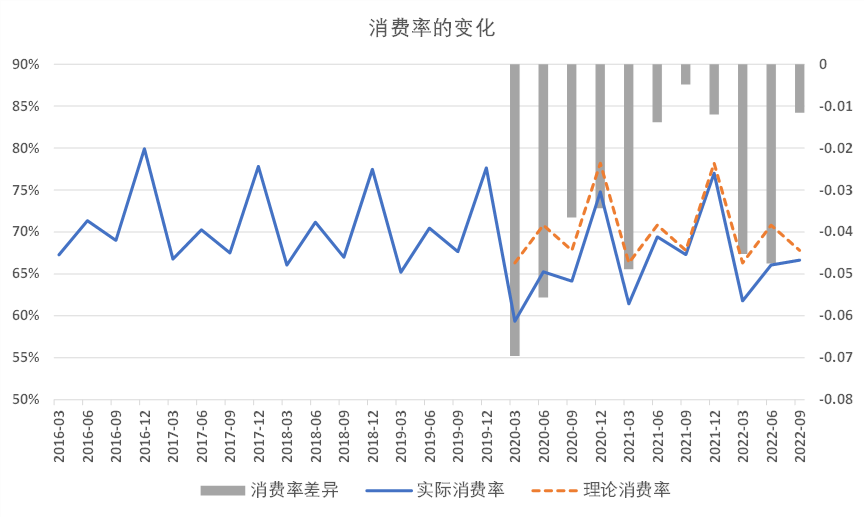

其次我们来看消费支出。消费的外推方法同收入。从对比情况上看,疫后实际消费始终低于理论外推消费。其中,缺口比较大的是2020年上半年,以及2022年至今。2020年一季度至今的11个季度,实际消费合计6.3万元,理论外推消费合计为6.8万元,合计值减少消费4985元,占比7.3%。

从消费支出缺口上看,主要缺口来源是居住支出、教育文娱支出和医疗保健支出。居住支出的缺口,可能主要反映了租金的下降以及流动人口的减少。教育文娱支出可能主要反映了消费场景的缺失和边际消费倾向的下降,医疗保健支出可能也与相关场景受限有关。同时,我们也注意到,食品烟酒消费支出的增加,这可能与消费结构的变化有关。

从总量上看,疫后11个季度合计,人均可支配收入减少了4231元,人均消费支出减少了4985元,消费支出减少的幅度比收入下降的更大,这是超额储蓄的重要来源。

从结构上看,消费支出下降,部分原因是收入下降带来的消费能力和未来预期的回落,部分原因是消费边际弹性的下降,部分原因是消费场景的缺失,部分原因是消费习惯和结构的变化。

最后我们来看其他支出,主要是购房支出。2022年1-10月,商品房销售额为10.88万亿,较2019年同期少1.56万亿。当然商品房销售一般需要按揭贷款,因此居民实际减少的购房现金支出要更少。这部分的影响因素,主要取决于房地产市场。

三、我们超额储蓄的特点

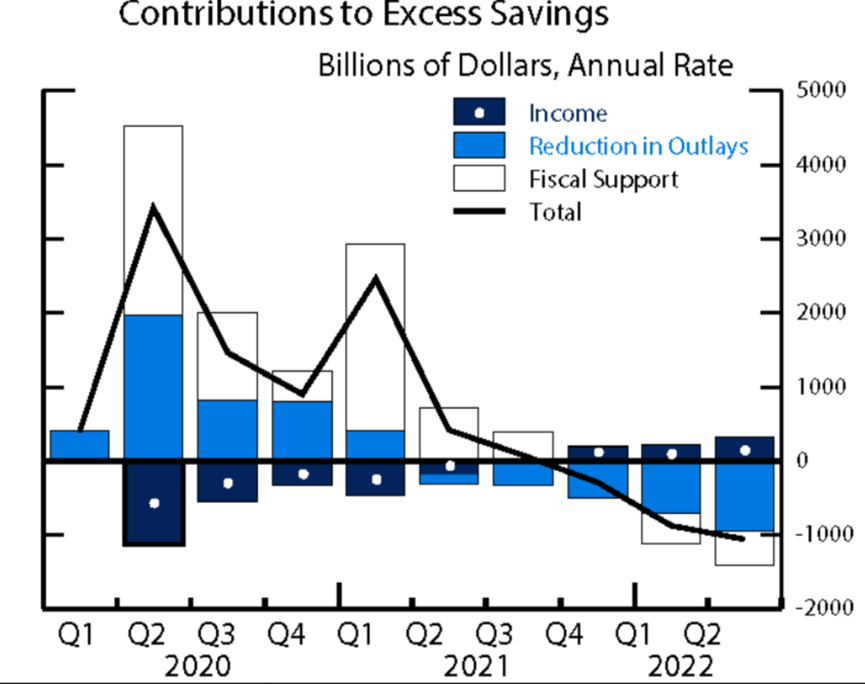

如果与美国相比,我们的超额储蓄有不同的特点:一是我们的超储储蓄的重要来源是消费支出减少的幅度大于收入,而美国超额储蓄的重要来源是财政支持和转移支付;二是美国消费场景的制约已经基本上恢复,尤其是商品消费恢复的更快;三是我们的超额储蓄的另一个重要影响因素是房地产;四是美国劳动力市场的强劲以及工资的快速增长,开始对超额储蓄带来正向贡献。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}